Многофакторная количественная стратегия на основе экспоненциального скользящего среднего и взвешивания по объему

Обзор

Данная стратегия называется «Многофакторная количественная стратегия на основе экспоненциальной скользящей средней и взвешивания по объёму». Она реализует количественную торговлю путём комбинирования двух факторов: экспоненциальной скользящей средней и взвешивания по объёму. Стратегия комплексно учитывает ценовой тренд, информацию об объёме и последнюю цену закрытия, что позволяет эффективно улавливать рыночные возможности и обладает определёнными преимуществами.

Принцип стратегии

Ключевым индикатором стратегии является nRes, который объединяет экспоненциальную скользящую среднюю xMAVolPrice, экспоненциальную скользящую среднюю объёма xMAVol и последнюю цену закрытия close, рассчитываемый по следующей формуле:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Где xMAVolPrice – это экспоненциальная скользящая средняя произведения цены закрытия и объёма, отражающая комплексную информацию о цене и объёме; xMAVol – это экспоненциальная скользящая средняя только объёма; nRes – отношение двух экспоненциальных скользящих средних, показывающее скорректированную ценовую информацию.

Стратегия определяет направление (лонг или шорт) путём сравнения nRes с последней ценой закрытия:

if (nRes < close[1])

Открытие длинной позиции

if (nRes > close[1])

Открытие короткой позиции

Если nRes меньше последней цены закрытия, то скорректированная по объёму цена ниже текущей – это сигнал к покупке. Если nRes больше последней цены закрытия, то скорректированная по объёму цена выше текущей – сигнал к продаже.

Таким образом, стратегия сравнивает скорректированный по объёму ценовой показатель nRes с последней ценой закрытия и принимает решение о направлении сделки. Это типичная количественная торговая стратегия.

Анализ преимуществ

Основные преимущества стратегии:

-

Комбинация многофакторной информации. Стратегия учитывает не только ценовую информацию, но и объём торгов, что позволяет полнее использовать многофакторный характер акций и точнее определять рыночные тенденции.

-

Снижение ложных сигналов. Взвешивание по объёму позволяет отфильтровать ложные пробои, возникающие при недостаточном объёме. Это сокращает излишние сделки и помогает избежать попадания в ловушку.

-

Высокая оперативность. В отличие от простых скользящих средних, экспоненциальная скользящая средняя в стратегии более чувствительна к новейшим данным, что позволяет быстрее реагировать на последние изменения рынка.

-

Простота реализации. Логика стратегии проста и понятна, легко реализуется и соответствует требованиям количественной торговли.

Анализ рисков

Несмотря на определённые преимущества, стратегия сталкивается со следующими рисками:

-

Ненадёжность данных об объёме. Показатели объёма могут быть подвержены манипуляциям, недостаточно стабильны и могут вводить в заблуждение.

-

Редкие сигналы для открытия позиций. По сравнению со стратегиями, следующими за трендом, данная стратегия даёт меньше возможностей для сделок, что может привести к недостаточной активности.

-

Сложность выбора параметров. Выбор таких параметров, как длина скользящей средней length, существенно влияет на эффективность стратегии; неправильный выбор может значительно снизить доходность.

-

Риск резких изменений рынка. В быстро меняющихся рыночных условиях индикаторы могут не успевать реагировать на последние цены, что повышает риск упустить оптимальный момент для сделки.

Соответствующие методы решения: оптимизация параметров, строгий контроль размера позиций, установка стоп-лоссов и тейк-профитов; верификация с помощью других факторных индикаторов; корректировка частоты удержания позиций.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Более гибкая логика открытия позиций. Открывать позиции при превышении разницы между nRes и ценой закрытия определённого порога, а не только по бинарному сравнению, что позволит задействовать больше возможностей.

-

Добавление механизма управления позициями. Динамически корректировать размер каждой сделки в зависимости от волатильности рынка, эффективно контролируя риск.

-

Комбинация с другими факторами. Включить дополнительные факторы, такие как индикаторы настроений, фундаментальные показатели и т.д., чтобы сделать оценку стратегии более всесторонней.

-

Адаптивная оптимизация параметров. Разработать алгоритм автоматической оптимизации параметров, таких как length, для адаптации к различным рыночным условиям.

-

Использование моделей машинного обучения. Применить глубокие нейронные сети, например RNN, для моделирования многомерных признаков и реализации нелинейной сквозной стратегии.

Заключение

Данная стратегия комплексно учитывает множество факторов, включая цену и объём, корректирует ценовой показатель через экспоненциальную скользящую среднюю объёма и сравнивает его с последней ценой закрытия для определения направления сделки. По сравнению с одиночными индикаторами она обладает преимуществами в виде большей информативности и снижения ложных сигналов. Однако существуют риски, связанные с манипуляциями объёмом и редкими точками принятия решений. В будущем стратегию можно улучшить путём оптимизации логики открытия позиций, управления позициями, добавления дополнительных факторов и т.д., что позволит повысить её эффективность.

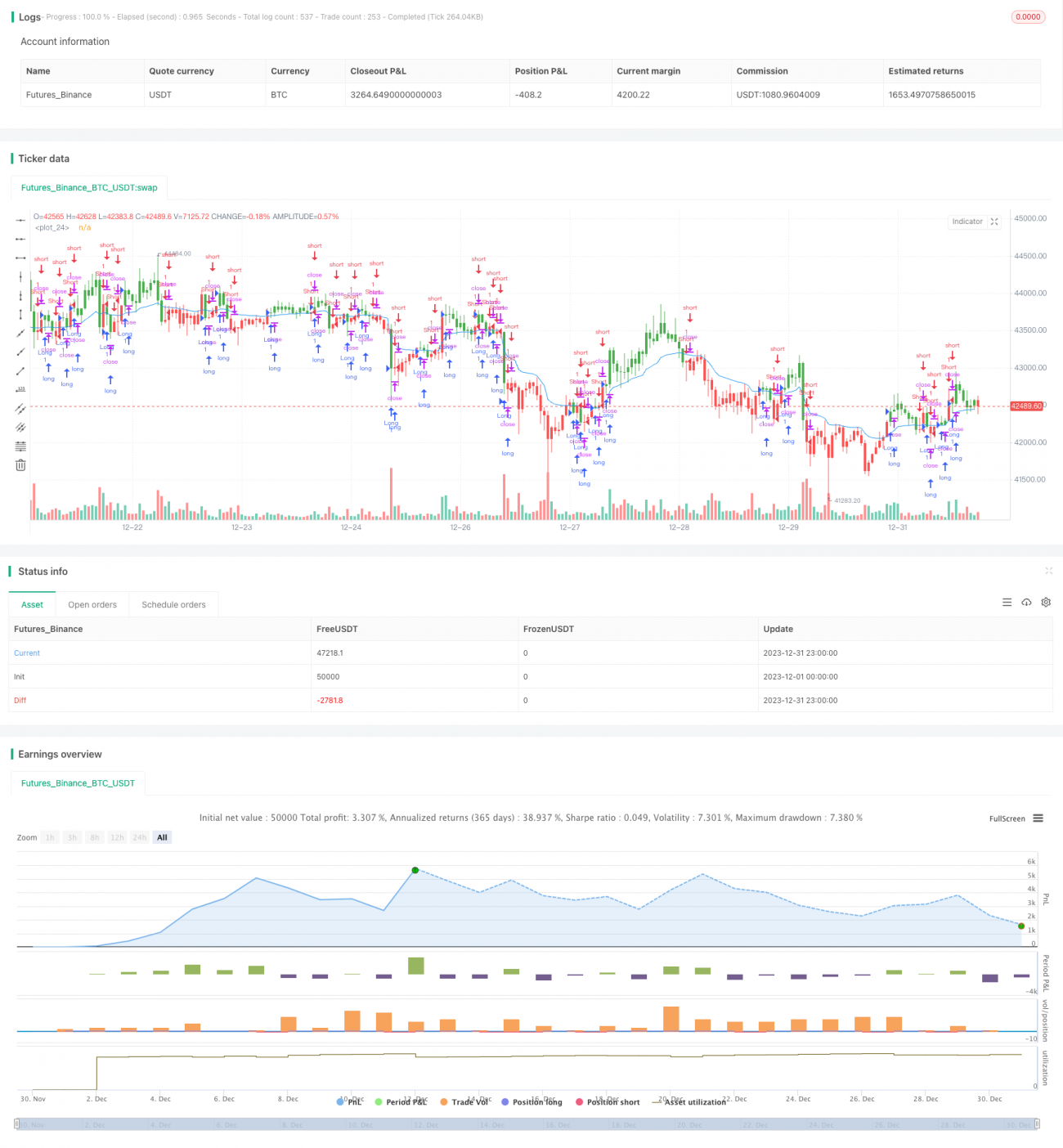

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1