Стратегия отслеживания разворотных свечных паттернов

Обзор

Данная стратегия идентифицирует свечные паттерны для генерации сигналов на отслеживание сделок и автоматически совершает сделки с использованием логики фиксации прибыли и стоп-лосса. При обнаружении разворотного паттерна открывается длинная или короткая позиция, которая закрывается при достижении целевой прибыли или стоп-лосса.

Принцип работы стратегии

-

Идентификация свечного паттерна: Когда размер тела свечи меньше заданного порога, а цена открытия равна цене закрытия, сигнал считается подтверждённым для отслеживания сделки.

-

Открытие длинных и коротких позиций: При обнаружении разворотного свечного паттерна, если цена закрытия предыдущего дня выше цены закрытия двух дней назад, открывается длинная позиция; если ниже – короткая.

-

Фиксация прибыли и стоп-лосс: После открытия длинной позиции прибыль фиксируется при достижении цены, равной цене входа плюс целевой уровень прибыли; для короткой позиции – при цене входа минус целевой уровень. В обоих случаях при срабатывании стоп-лосса позиция закрывается.

Преимущества стратегии

- Использование разворотных свечных паттернов позволяет эффективно улавливать точки разворота цены, повышая достоверность торговых сигналов.

- Механизм фиксации прибыли и стоп-лосса позволяет эффективно контролировать риски, фиксировать прибыль и избегать увеличения убытков.

- Автоматизированная торговля без ручного вмешательства снижает торговые издержки и повышает эффективность.

Риски стратегии

- Определение свечных паттернов содержит определённую субъективность, возможны ошибочные сигналы.

- Неправильная установка уровней фиксации прибыли и стоп-лосса может привести к упущению сильного движения или преждевременному стоп-лоссу.

- Параметры стратегии требуют постоянного тестирования и оптимизации, в противном случае возможна переоптимизация.

Направления оптимизации

- Оптимизировать условия идентификации свечных паттернов, добавив больше индикаторов на основе японских свечей для повышения точности.

- Протестировать на разных торговых инструментах, скорректировать уровни фиксации прибыли и стоп-лосса, оптимизировать параметры.

- Добавить алгоритмы для выявления большего количества торговых сигналов, обогатить логику стратегии.

- Внедрить модуль управления позицией, позволяющий динамически корректировать размер позиции на основе опорных индикаторов.

Заключение

Данная стратегия использует свечные паттерны для идентификации разворотных сигналов, устанавливает правила фиксации прибыли и стоп-лосса, обеспечивая автоматизированную торговлю. Стратегия проста для понимания и имеет определённую практическую ценность. Однако точность идентификации и пространство для оптимизации параметров ещё требуют улучшения; рекомендуется провести дальнейшее тестирование и оптимизацию перед применением в реальной торговле.

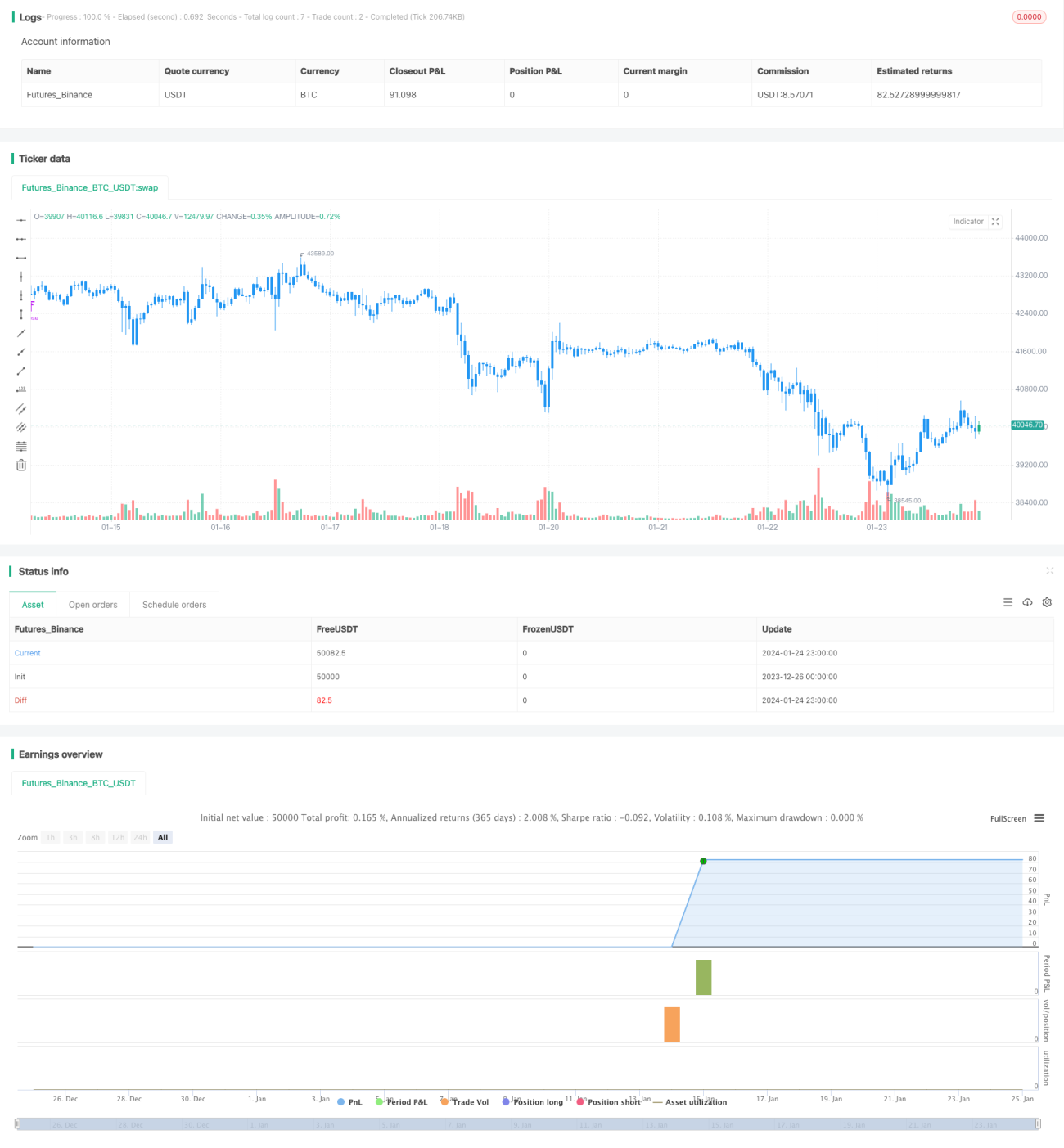

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1