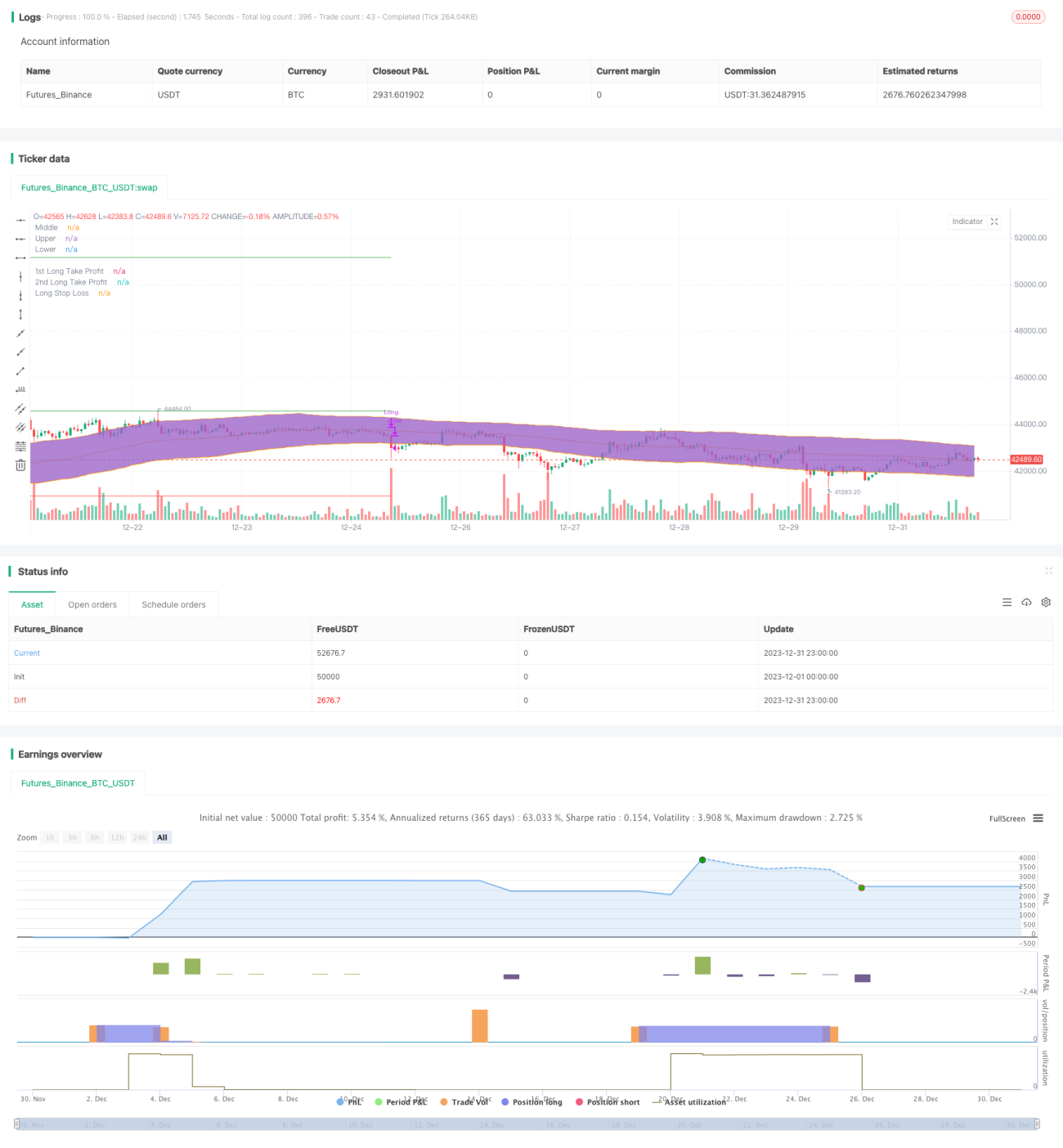

Стратегия двустороннего прорыва волатильного канала по свечам

Обзор

Стратегия двустороннего пробоя канала волатильности свечей рассчитывает среднюю, верхнюю и нижнюю линии канала, использует индикаторы направления (DMI) и объёмно-ценовые индикаторы для оценки направления и силы тренда, а также устанавливает сигналы пробоя с обеих сторон канала для достижения основной цели – покупки по низкой цене и продажи по высокой.

Принцип стратегии

Ключевым индикатором данной стратегии является статистически построенный канал волатильности свечей. Средняя линия канала рассчитывается методом скользящей средней, а верхняя и нижняя линии – на основе среднего истинного диапазона (ATR), что позволяет динамически отслеживать границы колебаний цены. Одновременно стратегия использует правила оценки DMI и объёма торгов для избежания ложных пробоев и убытков.

Конкретно: когда цена пробивает нижнюю линию и входит в канал, линия +DI индикатора DMI превышает линию -DI и установленный базовый уровень ADX, а объём торгов возрастает, формируется сигнал на покупку. И наоборот, когда цена пробивает верхнюю линию вниз, применяются противоположные правила оценки и формируется сигнал на продажу.

Анализ преимуществ

Основное преимущество этой стратегии – способность улавливать главное направление пробоя цены. Двусторонний пробой позволяет эффективно избегать боковых и флэтовых движений, уменьшая количество срабатываний стоп-лоссов. По сравнению с простыми стратегиями на скользящих средних, пробой канала волатильности лучше адаптируется к колебаниям цены.

Кроме того, вспомогательные индикаторы DMI и объём торгов служат хорошим фильтром, предотвращая появление ложных сигналов. Таким образом, с точки зрения процента выигрышных сделок и соотношения прибыли к убытку данная стратегия имеет определённые преимущества.

Анализ рисков

Основной риск стратегии двустороннего пробоя – невозможность определить разворот тренда. Если рынок совершает V-образный разворот, стоп-лосс может легко сработать. Кроме того, неправильная настройка параметров может негативно сказаться на торговой системе.

Для снижения рисков можно дополнительно оптимизировать параметры индикаторов и уменьшить величину стоп-лосса. Конечно, торговая система никогда не сможет полностью избежать убытков, ключевой момент – контроль рисков.

Направления оптимизации

Данная стратегия обладает высоким потенциалом для оптимизации, в основном по следующим направлениям:

- Оптимизация параметров, таких как длины DI и ADX в DMI, период и множитель канала свечей и т.д.

- Добавление дополнительных фильтров, например, комбинирование с MACD и другими индикаторами для избежания ложных пробоев.

- Реализация автоматического сопровождения тейк-профита и стоп-лосса для дальнейшего контроля рисков.

- Оптимизация настроек параметров и правил фильтрации для разных инструментов.

Заключение

Стратегия двустороннего пробоя канала волатильности свечей в целом является эффективной пробойной системой. Она позволяет хорошо определять основное направление и силу тренда, а также обладает большим потенциалом в оптимизации и контроле рисков. При систематическом улучшении и настройке данная стратегия может приносить стабильную прибыль в долгосрочной перспективе.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1