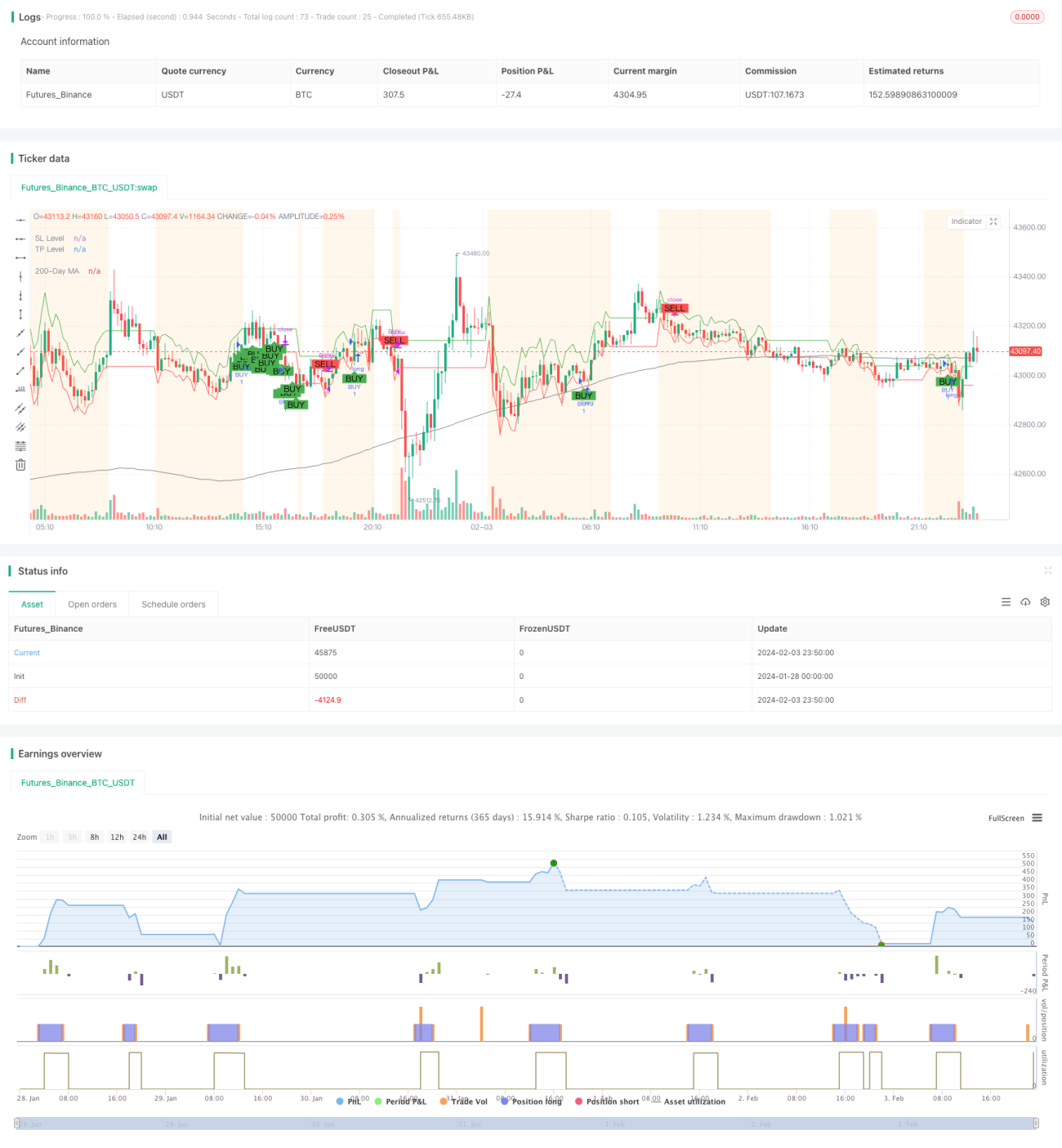

Стратегия комбинированного пересечения динамических скользящих средних

Обзор

Стратегия комбинированного пересечения динамических скользящих средних (Dynamic Moving Average Crossover Combo Strategy) — это составная торговая стратегия, объединяющая несколько технических индикаторов и обнаружение фаз рынка. Она динамически вычисляет волатильность рынка, и на основе расстояния цены от долгосрочной скользящей средней и волатильности определяет три фазы рынка: колебание, тренд и консолидация. На разных фазах рынка стратегия использует различные правила входа и выхода, а также генерирует сигналы на покупку и продажу, комбинируя пересечения EMA/SMA, MACD и полосы Боллинджера.

Принцип стратегии

Расчет волатильности рынка

Используйте индикатор ATR (средний истинный диапазон) для расчета внутридневной волатильности за последние 14 дней. Затем отфильтруйте с помощью 100-дневной простой скользящей средней, чтобы получить среднюю волатильность.

Определение фазы рынка

Вычислите расстояние цены относительно 200-дневной простой скользящей средней. Если расстояние превышает среднюю волатильность в 1,5 раза и направление четкое, то определяется как трендовый рынок. Если текущая волатильность превышает среднюю волатильность в 1,5 раза, то определяется как колеблющийся рынок.

Пересечение EMA/SMA

Период быстрой EMA — 10 дней, период медленной SMA — 30 дней. Когда быстрая EMA пересекает медленную SMA снизу вверх, генерируется сигнал на покупку.

MACD

Рассчитайте MACD с параметрами 12, 26, 9. Когда гистограмма MACD становится положительной, генерируется сигнал на покупку.

Полосы Боллинджера

Рассчитайте канал стандартного отклонения за 20 дней. Если ширина канала меньше его собственной 20-дневной SMA, то определяется как период консолидации.

Правила входа

В фазе колебаний: пересечение быстрой и медленной линий или положительная гистограмма MACD, и цена закрытия внутри полос Боллинджера — вход в длинную позицию.

В трендовой фазе: пересечение быстрой и медленной линий или положительная гистограмма MACD — вход в длинную позицию.

В фазе консолидации: пересечение быстрой и медленной линий, и цена закрытия выше нижней полосы — вход в длинную позицию.

Правила выхода

Выход из позиции при выполнении следующих условий: MACD отрицательный в течение двух последовательных свечей, и цена закрытия падает два дня подряд.

В фазе колебаний: также выход при попадании StockRSI в зону перекупленности.

В фазе консолидации: также выход при цене ниже верхней полосы.

Анализ преимуществ

Это интеллектуальная торговая стратегия, учитывающая рыночные условия, со следующими преимуществами:

- Систематизированные операции, уменьшающие субъективное вмешательство.

- Адаптация параметров стратегии к рыночным условиям, что обеспечивает большую гибкость.

- Комбинация нескольких индикаторов повышает определенность сигналов.

- Автоматический стоп-лосс с помощью полос Боллинджера снижает риск.

- Всесторонняя проверка условий фильтрует ложные сигналы.

- Динамический стоп-лосс и тейк-профит для следования за трендом и получения прибыли.

Анализ рисков

Основные риски следующие:

- Неправильная настройка параметров может привести к неэффективности стратегии. Рекомендуется оптимизировать комбинацию параметров.

- Непредвиденные события могут сделать модель неработоспособной. Рекомендуется своевременно обновлять логику стратегии.

- Торговые комиссии сжимают пространство для прибыли. Рекомендуется выбирать брокеров с низкими комиссиями.

- Комбинация нескольких индикаторов увеличивает сложность стратегии. Рекомендуется выбирать ключевые индикаторы.

Направления оптимизации

Оптимизацию можно продолжить по следующим направлениям:

- Оптимизация критериев оценки рыночных условий для повышения точности.

- Добавление модуля машинного обучения для адаптации параметров.

- Интеграция обработки текста для оценки рисков значимых событий.

- Бэктестинг на нескольких рынках для поиска оптимальных параметров комбинации.

- Добавление стратегии трейлинг-стопа для фиксации прибыли.

Заключение

Стратегия комбинированного пересечения динамических скользящих средних — это многоиндикаторная интеллектуальная торговая стратегия. Она способна адаптировать параметры к рыночным условиям, реализуя систематизированную торговлю на основе проверки условий. Обладает высокой адаптивностью и определенностью. Однако настройка параметров и добавление новых модулей требуют осторожности, чтобы избежать увеличения сложности стратегии. В целом, это достаточно реализуемая идея количественной стратегии.

- 1