Стратегия для акций на основе осциллятора двойных сглаженных скользящих средних

Обзор

Данная стратегия использует осциллятор двойного сглаженного скользящего среднего (TSI) для определения точек покупки и продажи акций. Индекс TSI строится на основе двух экспоненциальных скользящих средних с разными периодами (длинным и коротким) и измеряет импульс изменения цены для выявления состояний перекупленности и перепроданности.

Принцип стратегии

Ключевым индикатором стратегии является индекс истинной силы (TSI). Методика его расчёта:

- Вычисляется изменение цены: pc = close - preclose.

- К pc применяется двойное экспоненциальное сглаживание: сначала берётся экспоненциальная средняя с длинным периодом (12 дней), затем с коротким (9 дней). Получается двойное сглаженное изменение цены (double_smoothed_pc).

- Аналогично, к абсолютному значению |pc| применяется двойное экспоненциальное сглаживание – получается double_smoothed_abs_pc.

- Итоговый индекс TSI = 100 * (double_smoothed_pc / double_smoothed_abs_pc).

На основе соотношения значения TSI и его сигнальной линии (tsi_signal) определяется зона перекупленности/перепроданности, что служит сигналом для покупки или продажи.

Сигнал на покупку: линия TSI пересекает свою сигнальную линию снизу вверх – это указывает на разворот цены и вход в зону перепроданности, что является сигналом к покупке.

Сигнал на продажу: линия TSI пересекает свою сигнальную линию сверху вниз – это указывает на завершение зоны перепроданности и разворот цены; следует продавать.

Преимущества анализа

Главное преимущество стратегии – использование индикатора двойного сглаженного скользящего среднего для выявления циклических особенностей цены. Одновременное применение длинного и короткого периодов сглаживания позволяет более чувствительно и точно улавливать тенденции изменения цены, что даёт существенное преимущество перед простыми скользящими средними при определении точек входа/выхода.

Кроме того, выбор именно TSI, а не других распространённых индикаторов, обусловлен тем, что TSI в большей степени опирается на импульс изменения цены. Это позволяет точнее оценивать состояния перекупленности и перепроданности и, следовательно, выбирать более удачные моменты для совершения сделок.

Анализ рисков

Основной риск стратегии заключается в том, что само двойное сглаженное скользящее среднее обладает высокой чувствительностью к изменениям цены. При боковом движении или высокой волатильности оно может генерировать ложные сигналы. Кроме того, критерии определения зон перекупленности/перепроданности по TSI остаются довольно субъективными, и неправильный выбор параметров также снижает точность сигналов.

Для управления этими рисками рекомендуется оптимизировать параметры (длины периодов сглаживания), а также использовать другие индикаторы для подтверждения сигналов, чтобы избегать открытия позиций в условиях флэта. Кроме того, необходимо настроить стоп-лоссы и предусмотреть меры контроля рисков на случай непредвиденных событий.

Направления оптимизации

Оптимизация стратегии сосредоточена на двух основных аспектах:

-

Оптимизация параметров. Путём проведения большего количества бэктестов можно найти наилучшее сочетание длин периодов сглаживания и сигнальной линии для повышения чувствительности индикатора.

-

Добавление фильтрующих индикаторов. Например, использование полос Боллинджера, стохастика (KDJ) и других индикаторов для верификации сигналов покупки/продажи и предотвращения ошибочных входов. Можно также ввести фильтр по объёму – открывать позиции только при увеличении объёма торгов.

-

Внедрение стоп-стратегий. Установка трейлинг-стопа или стопа по времени для ограничения убытков по каждой сделке. Кроме того, можно приостанавливать торговлю при неблагоприятной рыночной конъюнктуре для контроля системного риска.

-

Оптимизация управления позицией. Динамическое изменение размера и доли позиции в зависимости от рыночных условий, чтобы контролировать риск по каждой сделке.

Заключение

Данная стратегия использует расчёт индекса TSI, объединяющий анализ импульса цены на длинном и коротком временных горизонтах для определения зон перекупленности/перепроданности и выбора моментов покупки и продажи. По сравнению с простыми скользящими средними, она обеспечивает более точное и чувствительное определение сигналов. Тем не менее, требуется надлежащая оптимизация параметров и дополнительная фильтрация сигналов с помощью других индикаторов для повышения стабильности и прибыльности стратегии. В целом, стратегия предлагает эффективный технический инструмент для определения точек входа/выхода, который заслуживает проверки и доработки в реальной торговле.

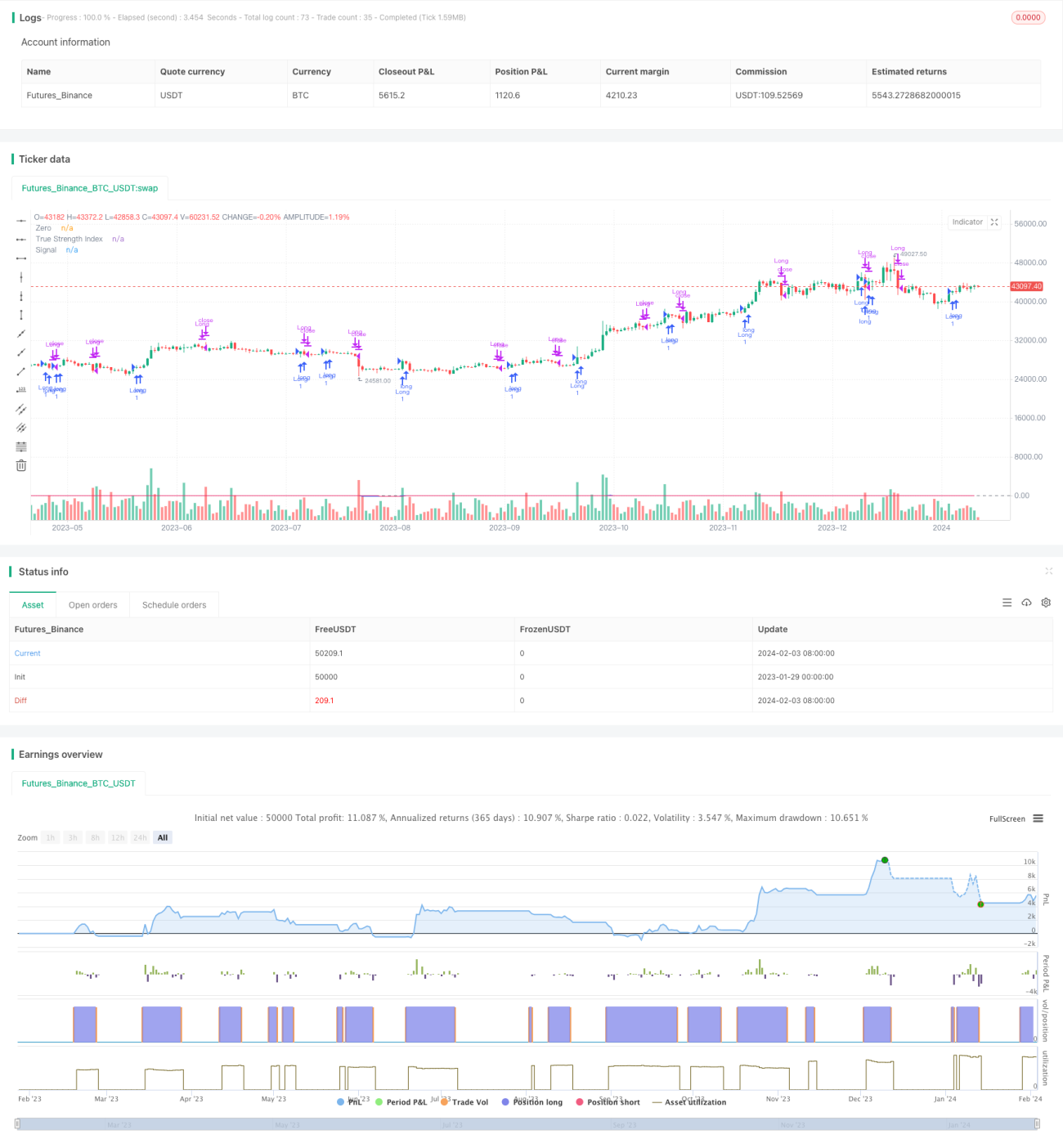

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1