Стратегия выбора временного диапазона для динамических полос Боллинджера

Обзор

Данная стратегия реализует динамическую стратегию торговли на основе полос Боллинджера с возможностью выбора исторического временного диапазона. Стратегия позволяет пользователю выбирать время начала и окончания бэктеста, что обеспечивает тестирование и сравнение динамической стратегии Боллинджера в разных временных интервалах.

Название стратегии

Название данной стратегии — «Стратегия выбора временного диапазона на динамических полосах Боллинджера». Оно содержит ключевые слова «динамические полосы Боллинджера» и «выбор временного диапазона», точно отражая основные функции.

Принцип работы

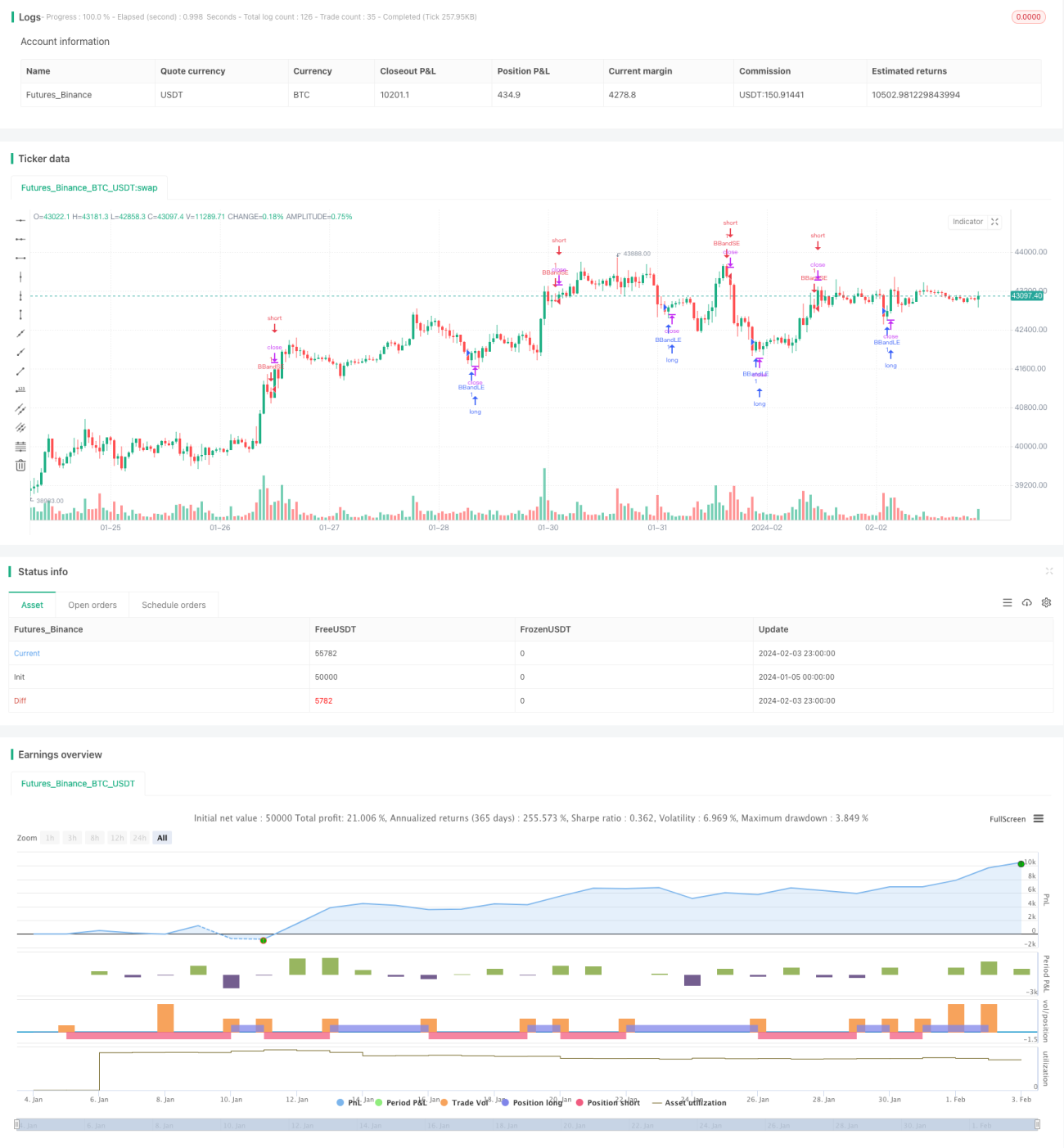

Основной принцип стратегии — генерация торговых сигналов на основе динамических верхней и нижней границ полос Боллинджера. Средняя линия полос Боллинджера — это простая скользящая средняя за n дней, верхняя и нижняя линии — это средняя плюс/минус m-кратное стандартное отклонение за n дней. Когда цена пересекает нижнюю линию, открывается длинная позиция; когда цена пробивает верхнюю линию вниз, открывается короткая позиция.

Другая ключевая функция — возможность выбора временного диапазона для бэктеста. Стратегия предоставляет входные параметры для выбора начала и окончания бэктеста в нескольких измерениях: месяц, день, год, час, минута. Это позволяет пользователю выбирать различные исторические периоды для тестирования и подтверждения эффективности стратегии, обеспечивая более полный и динамичный анализ.

В частности, с помощью функции timestamp() выбранные время начала и окончания преобразуются в формат метки времени, а затем с помощью условий time >= start и time <= finish устанавливается окно активного периода для бэктеста. Так реализуется функция динамического выбора временного диапазона.

Преимущества стратегии

Основное преимущество — идеальное сочетание динамической стратегии на полосах Боллинджера с возможностью выбора любого временного диапазона. Это позволяет пользователю более гибко и полно тестировать и подтверждать стратегию. Конкретные преимущества:

-

Реализация динамической стратегии на полосах Боллинджера позволяет улавливать сигналы разворота тренда при росте и падении рынка, подходит для трендовой торговли.

-

Поддержка выбора любого исторического временного диапазона для бэктеста позволяет анализировать поведение стратегии в разных рыночных условиях, обеспечивая динамическую оптимизацию.

-

Благодаря адаптивности полос Боллинджера стратегия может автоматически настраивать параметры, адаптируясь к изменениям в широком диапазоне рыночных условий.

-

Предусмотрены регулируемые параметры для долгосрочных и краткосрочных периодов, пользователь может оптимизировать параметры в соответствии со своими потребностями, делая стратегию более соответствующей реальным условиям.

-

Возможность выбора конкретного часа и минуты для бэктеста обеспечивает высокую точность и детальный анализ.

-

Поддержка китайского и английского языков, хороший пользовательский опыт.

Риски стратегии

Основной риск — неопределённость определения разворота тренда с помощью полос Боллинджера. Конкретные точки риска:

-

Сами полосы Боллинджера не идеально оценивают рыночные колебания, возможны ложные сигналы.

-

Неправильный выбор параметров полос Боллинджера может привести к плохой производительности или даже убыткам.

-

Возможность отказа индикатора в особых рыночных условиях.

-

Неправильный выбор временного диапазона бэктеста может привести к упущению важных рыночных ситуаций.

Для контроля и улучшения этих рисков можно использовать следующие методы:

-

Оптимизировать параметры полос Боллинджера, настроить период средней линии для разных инструментов и временных отрезков.

-

Комбинировать с другими индикаторами, такими как скользящие средние, для подтверждения и уменьшения ложных сигналов.

-

Тестировать на большем количестве рыночных периодов для оценки надёжности стратегии.

-

Устанавливать стоп-лосс для контроля убытков по каждой сделке.

Направления оптимизации

Основные направления оптимизации стратегии:

-

Интеграция с алгоритмами машинного обучения для динамической оптимизации параметров полос Боллинджера.

-

Добавление функций, таких как бэктест на пробой, для всесторонней оценки стабильности настроек параметров.

-

Добавление скользящего стоп-лосса, трейлинг-стопа и т.п. для фиксации прибыли и снижения рисков.

-

Оптимизация логики входа, добавление дополнительных условий, таких как подтверждение резкого роста объёма.

-

Комбинирование со стратегиями арбитража на фьючерсах на индекс для расширения области применения.

-

Добавление функции автоматического исполнения сделок для перехода от бэктеста к реальной торговле.

Эти оптимизации могут значительно повысить практическую эффективность стратегии и стабильную прибыльность.

Заключение

Данная стратегия успешно реализует органичное сочетание стратегии на полосах Боллинджера с возможностью выбора любого исторического временного диапазона. Эта чрезвычайно гибкая и динамическая функция бэктеста и анализа позволяет пользователям всесторонне и точно настраивать и оптимизировать параметры стратегии в различных рыночных условиях. Кроме того, визуальный интерфейс значительно повышает удобство использования. Можно с уверенностью сказать, что стратегия предоставит пользователям мощный и эффективный инструмент для количественной торговли.

- 1