Динамическая двойная экспоненциальная скользящая средняя торговая стратегия

Обзор

Данная стратегия называется «Торговая стратегия на основе двойного экспоненциального скользящего среднего» и представляет собой количественную торговую стратегию, основанную на двойном экспоненциальном скользящем среднем (Double Exponential Moving Average, DEMA). Стратегия вычисляет скорость изменения цены акции, а затем применяет двойное экспоненциальное сглаживание к абсолютному и неабсолютному значениям этой скорости, получая таким образом индекс истинной силы (True Strength Index, TSI). Сигналы на покупку и продажу генерируются на основе пересечения линии TSI и её сигнальной линии (золотое/мёртвое пересечение).

Принцип стратегии

Ключевым индикатором стратегии является индекс истинной силы (TSI). Формула расчёта TSI:

TSI = 100 * (PC1 / PC2)

где PC1 и PC2 — это двойное экспоненциальное скользящее среднее скорости изменения цены и двойное экспоненциальное скользящее среднее абсолютного значения скорости изменения цены соответственно. Процесс расчёта двойного экспоненциального скользящего среднего заключается в следующем: сначала к скорости изменения цены применяется экспоненциальное скользящее среднее за определённый период, а затем к полученному экспоненциальному скользящему среднему применяется другое, более короткое, экспоненциальное скользящее среднее. Такое двойное сглаживание позволяет лучше устранить случайность в скорости изменения цены, повышая таким образом стабильность индикатора TSI.

После расчёта значения TSI стратегия также вычисляет сигнальную линию TSI. Сигнальная линия определяется как экспоненциальное скользящее среднее значения TSI за определённый период. В процессе торговли стратегия анализирует взаимосвязь между TSI и сигнальной линией для оценки рыночного тренда и генерации торговых сигналов. Когда TSI пересекает сигнальную линию снизу вверх, это бычий сигнал; когда TSI пересекает сигнальную линию сверху вниз, это медвежий сигнал.

Ещё одной особенностью данной стратегии является динамическое изменение размера позиции. В коде стратегии задаются начальный капитал и коэффициент риска в качестве входных параметров. Эти два параметра в сочетании с текущей ценой акции динамически рассчитывают количество акций для сделки или размер риска. Это позволяет лучше контролировать общий риск стратегии.

Анализ преимуществ

Стратегия на основе двойного экспоненциального скользящего среднего обладает рядом преимуществ:

-

Используется индикатор TSI, который применяет двойное экспоненциальное сглаживание, что снижает его чувствительность к рыночному шуму и позволяет генерировать более точные сигналы.

-

Основана на проверенном принципе пересечения индикатора и его сигнальной линии для генерации торговых сигналов. Это позволяет устранить множество ложных сигналов.

-

Стратегия динамически регулирует размер позиции в соответствии с бюджетом риска. Это помогает избежать чрезмерной торговли и эмоциональных решений.

-

Подходит для дневных и недельных таймфреймов, что делает её пригодной для свинг-трейдинга и позиционной торговли.

-

Благодаря простой логике ввода/вывода легко реализуется в роботах и других торговых системах.

-

Требует настройки лишь небольшого количества параметров, что упрощает оптимизацию системы.

В совокупности эти преимущества делают данную стратегию мощным и универсальным инструментом для трейдеров акциями. Осторожное сглаживание и контроль размера позиции помогают предотвратить ложные сигналы и крупные убытки.

Анализ рисков

Несмотря на множество преимуществ, стратегия на основе двойного экспоненциального скользящего среднего содержит и некоторые присущие ей риски, как и большинство фондовых стратегий:

-

Поскольку TSI и сигнальная линия основаны на исторических данных о ценах, всегда существует риск ложных сигналов, особенно в условиях высокой волатильности рынка.

-

Если рынок колеблется вокруг нулевой линии индикатора TSI, возможны просадки. Это может привести к убыткам.

-

Значительные гэпы... Если тренд сохраняется, TSI может преждевременно развернуть тренд, что приведёт к упущенной прибыли.

-

Из-за использования кредитного плеча возможны убытки, превышающие установленные лимиты риска.

Однако эти риски можно смягчить, применяя такие меры, как размер позиции, стоп-лоссы и другие методы управления рисками. Кроме того, параметры и фильтры могут быть дополнительно оптимизированы для максимизации производительности в различных рыночных условиях.

Направления оптимизации

Некоторые идеи по оптимизации данной стратегии включают:

-

Тестирование различных комбинаций параметров двойного сглаживания для поиска комбинаций, обеспечивающих более точные торговые сигналы. Можно корректировать параметры короткого и длинного периодов для оптимизации.

-

Добавление фильтров на основе волатильности, объёма или других индикаторов для уменьшения количества ненужных торговых сигналов. Это может снизить частоту сделок, одновременно повысив прибыльность каждой из них.

-

Добавление логики стоп-лосса, например, при пересечении TSI нулевой линии. Это может сократить ненужные потери.

-

Оценка производительности стратегии на различных торговых инструментах, таких как индексы, товары и т.д. Выбор инструментов с наилучшими показателями для концентрации торговли.

-

Проведение фильтрации торговых инструментов. Например, оценка ликвидности и волатильности инструмента, выбор активов с наивысшими рейтингами по этим параметрам для торговли.

-

Использование методов машинного обучения для прямого анализа и выбора оптимального набора параметров. Это позволяет уменьшить влияние человеческих предубеждений и получить лучшие параметры.

-

Применение нескольких наборов параметров в зависимости от рыночных условий и динамическое переключение между ними. Например, на бычьем рынке можно использовать более агрессивные параметры, а на медвежьем — более консервативные.

Тестирование и оптимизация перечисленных аспектов могут дополнительно повысить стабильность и доходность стратегии.

Заключение

В целом, данная стратегия, основанная на свойстве двойного экспоненциального сглаживания индикатора TSI, представляет собой относительно стабильную и надёжную стратегию торговли акциями. Динамическое регулирование размера позиции позволяет эффективно контролировать общий уровень риска. Стратегия подходит как для краткосрочной, так и для среднесрочной и долгосрочной торговли.

Конечно, как и большинство количественных торговых стратегий, данная стратегия имеет некоторые ограничения, в первую очередь связанные с подверженностью влиянию резких колебаний рынка. Кроме того, выбор параметров и фильтров также требует дополнительного тестирования и оптимизации для достижения лучшей адаптивности и прибыльности в сложных и изменчивых рыночных условиях.

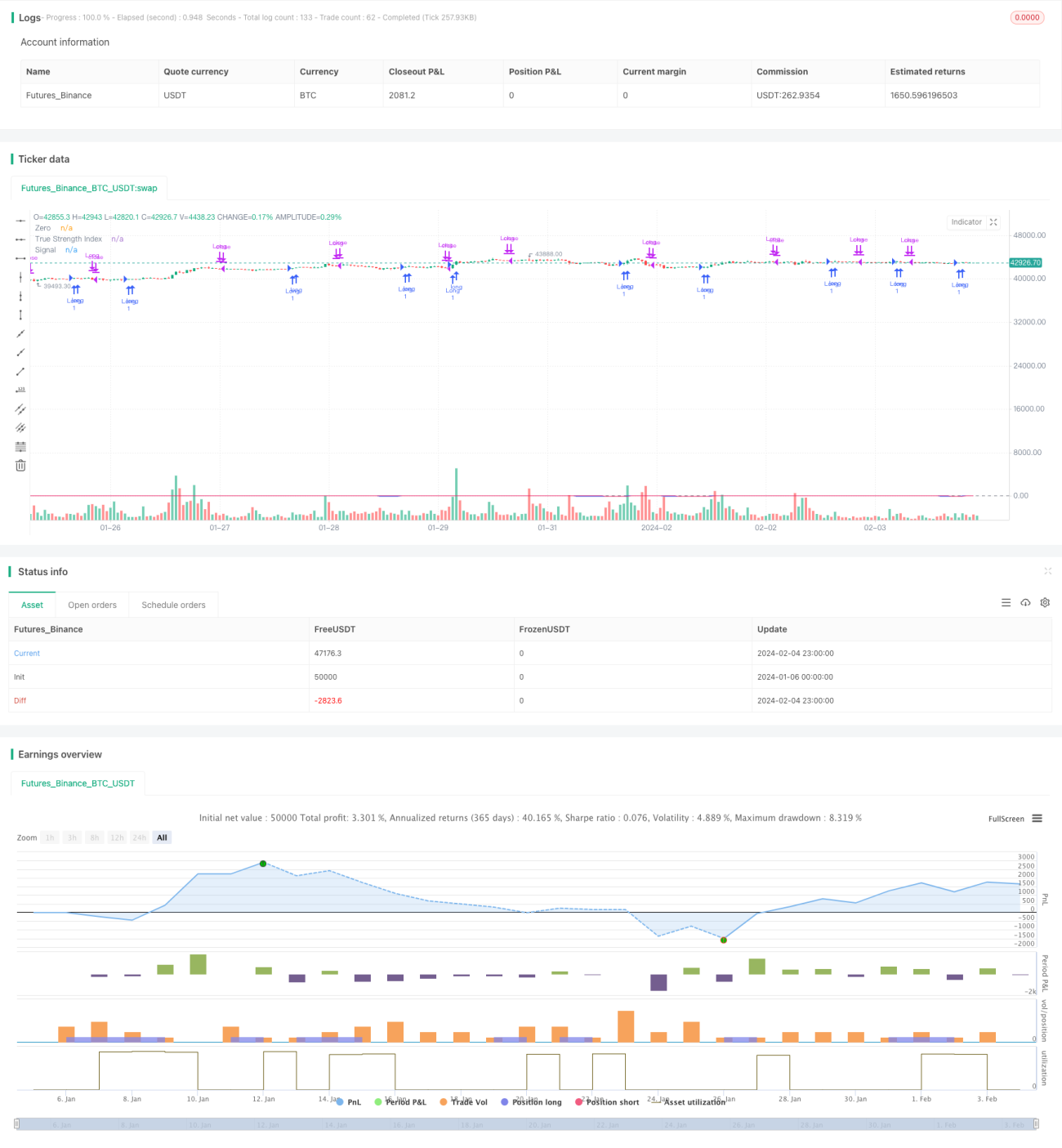

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1