Стратегия сетки DCA с разворотом двойного дна по скользящим средним

Обзор

Стратегия DCA-сетки на основе двойного дна и разворота скользящей средней в основном использует разворот цены по скользящей средней и стратегию DCA для поэтапного построения сетки. Она определяет возможность разворота на основе формации двойного дна. После срабатывания формации разворота используются несколько ордеров с разными ценами в сочетании с DCA для создания поэтапной сеточной позиции.

Принцип стратегии

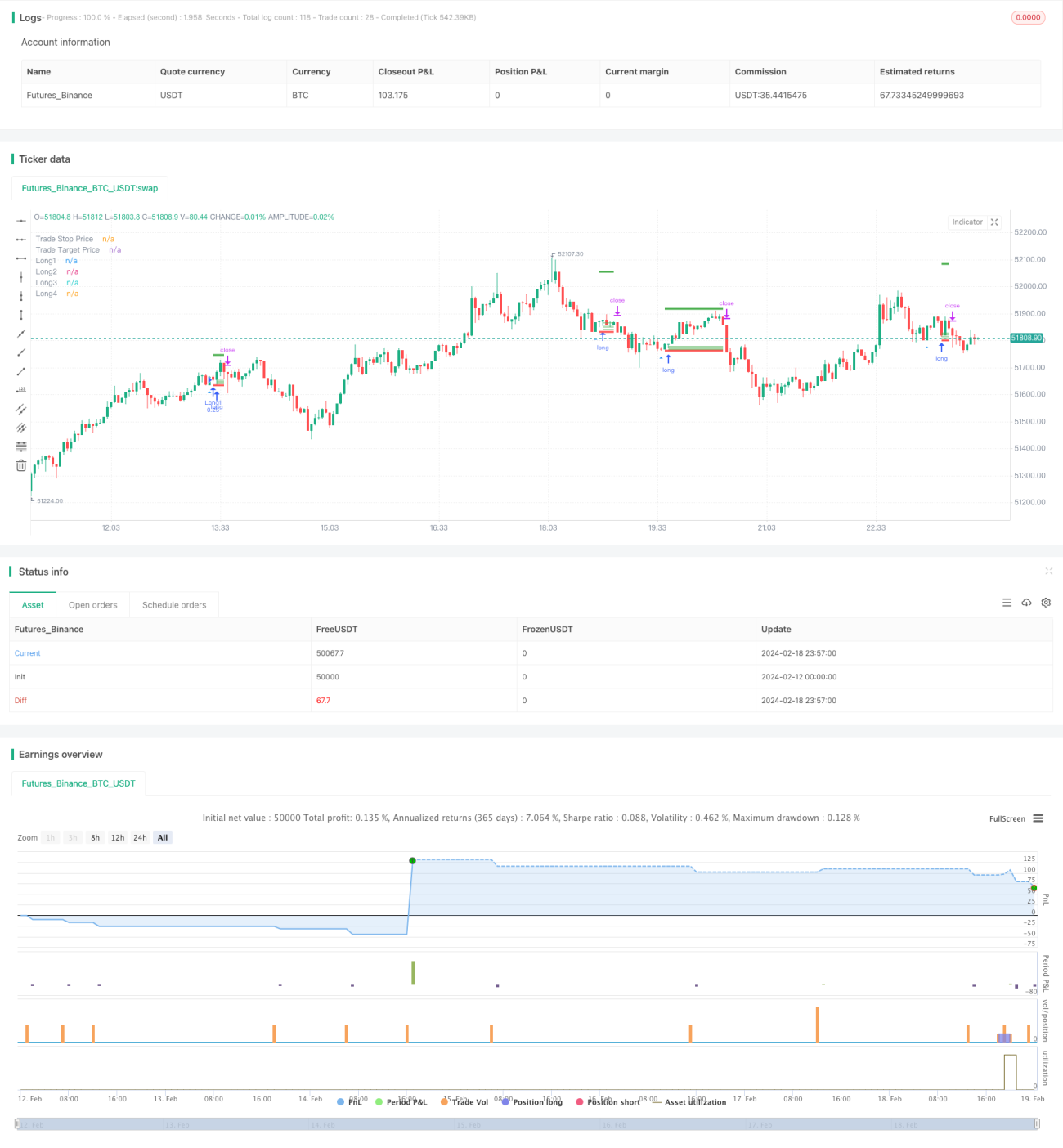

Стратегия сначала определяет, появилось ли на свечном графике двойное дно, где две последовательные свечи имеют одинаковую цену закрытия. Это называется «двойным дном». Если обнаружено двойное дно, считается, что может возникнуть возможность разворота цены. В этот момент стратегия выставляет несколько лимитных ордеров вблизи дна, цены которых рассчитываются на основе ATR и волатильности, формируя сеточный диапазон. Это реализует эффект DCA, позволяя трейдеру поэтапно наращивать позицию по разным ценам после разворота.

В частности, сначала с помощью ta.atr рассчитывается индикатор ATR за последние 14 свечей, затем на основе последних 5 свечей вычисляется ценовая волатильность. Это основные параметры для определения сеточного диапазона. Сеточный диапазон состоит из 4 ценовых уровней: цена дна + волатильность, цена дна + 0,75 волатильности и т.д. При срабатывании условия двойного дна по этой формуле на соответствующих ценах выставляются 4 лимитных ордера с одинаковым количеством в каждом. Не исполненные ордера автоматически снимаются через заданное количество свечей.

Кроме того, стратегия устанавливает уровни стоп-лосса и тейк-профита. Стоп-лосс устанавливается на уровне минимальной цены двойного дна минус минимальный шаг цены, а тейк-профит – на уровне цены входа плюс пятикратный ATR. Когда позиция не равна нулю, эти цены обновляются в реальном времени.

Преимущества

Стратегия имеет следующие преимущества:

- Использование двойного дна для определения момента разворота позволяет эффективно избежать ложных пробоев.

- Сеточная конструкция DCA позволяет трейдеру поэтапно наращивать позицию по разным ценам, снижая среднюю стоимость позиции.

- Параметры ATR и волатильности могут динамически корректировать сетку и пространство для тейк-профита, адаптируясь к изменениям рынка.

- Автоматический механизм стоп-лосса позволяет эффективно контролировать убытки по каждой сделке.

Анализ рисков

Основные риски:

- Цена может не развернуться, а пробить уровень поддержки двойного дна. В этом случае сработает стоп-лосс, что приведет к убыткам. Можно увеличить расстояние до стоп-лосса.

- Неправильная настройка сеточного диапазона DCA может привести к тому, что большинство ордеров не будет исполнено. Следует тестировать различные параметры для обеспечения процента исполнения.

- При сильных колебаниях рынка тейк-профит может срабатывать слишком часто. Можно рассмотреть увеличение множителя тейк-профита.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить определение тренда, выполняя разворотные операции только в бычьем тренде, чтобы не упустить основные движения.

- Рассмотреть увеличение размера первого ордера с последующим уменьшением размера сеточных позиций для оптимизации эффективности использования капитала.

- Протестировать различные комбинации параметров для нахождения оптимальных. Также можно разработать динамические параметры, корректируемые в реальном времени в зависимости от рынка.

- На продвинутых платформах можно интегрировать машинное обучение для автоматической оптимизации параметров.

Заключение

Стратегия DCA-сетки на основе двойного дна и разворота скользящей средней комплексно использует ценовые формации, скользящие средние, сеточную торговлю и другие технические методы. Она обладает такими преимуществами, как точное определение момента, контролируемая стоимость позиции и защита от просадок. Стратегия имеет большой потенциал для оптимизации и заслуживает глубокого изучения и применения. При правильной настройке параметров она может давать хорошие результаты в условиях бокового рынка.

- 1