Мультитаймфреймовая стратегия RSI и стохастического осциллятора

Обзор

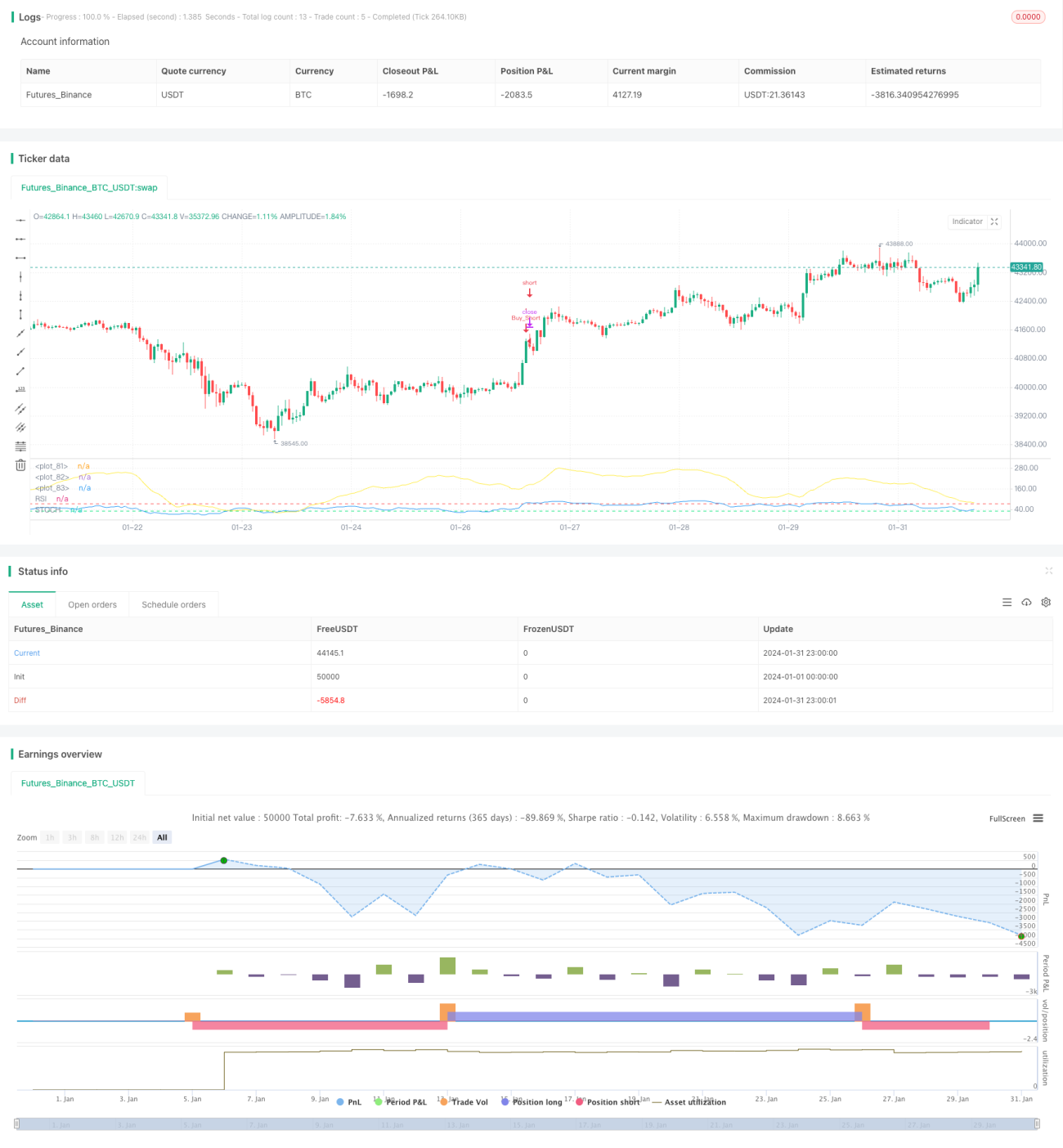

Стратегия множественных временных фреймов RSI и стохастического осциллятора представляет собой подход, использующий комбинацию индикаторов RSI и стохастика для определения зон перекупленности/перепроданности на нескольких временных фреймах. Стратегия одновременно учитывает значения RSI и стохастика на 4 временных фреймах и использует их средние значения для оценки общего рыночного тренда и состояний перекупленности/перепроданности, что позволяет задействовать преимущества каждого временного фрейма.

Принцип работы стратегии

1. Индикатор RSI

RSI (Relative Strength Index) — это мощный индикатор перекупленности/перепроданности, рассчитываемый на основе величины изменения цены за определённый период. Значения RSI колеблются от 0 до 100. Обычно RSI выше 70 указывает на перекупленность, а ниже 30 — на перепроданность.

В данной стратегии используется RSI с периодом 14, и берутся его значения на четырёх временных фреймах: месячном, дневном, 4-часовом и 1-часовом.

2. Стохастический осциллятор %K

Стохастический осциллятор %K показывает, находится ли рынок в зоне перекупленности или перепроданности. Его значения также находятся в диапазоне от 0 до 100. Обычно значение выше 80 указывает на перекупленность, а ниже 20 — на перепроданность.

В стратегии период %K равен 14, сглаживание — 3. Также берутся значения на тех же четырёх временных фреймах.

3. Комбинация средних значений

Ключ стратегии — расчёт средних значений двух индикаторов по четырём временным фреймам, чтобы объединить их преимущества и оценить общую рыночную ситуацию. Формулы расчёта:

Среднее RSI = (RSI месячный + RSI дневной + RSI 4ч + RSI 1ч) / 4

Среднее стохастика = (Стохастик месячный + Стохастик дневной + Стохастик 4ч + Стохастик 1ч) / 4

4. Торговые сигналы

Когда среднее RSI меньше 30 и среднее стохастика меньше 20 — открывается длинная позиция. Когда среднее RSI больше 70 и среднее стохастика больше 80 — открывается короткая позиция.

Закрытие длинной позиции происходит, когда среднее стохастика превышает 70, а среднее RSI превышает 50. Закрытие короткой позиции — когда среднее стохастика опускается ниже 30, а среднее RSI опускается ниже 50.

Преимущества анализа

Главное преимущество стратегии — одновременное использование двух индикаторов и нескольких временных фреймов, что значительно повышает надёжность торговых сигналов и позволяет максимально избежать ложных сигналов. Конкретные преимущества:

-

Взаимное подтверждение RSI и стохастика. Использование только одного индикатора часто приводит к ложным сигналам, а комбинация двух повышает точность.

-

Анализ множественных временных фреймов повышает точность оценки. Например, если месячный и дневной графики указывают на перекупленность, но 4-часовой и 1-часовой ещё не полностью перекуплены, это может означать продолжение тренда. Если все временные фреймы согласованы, сигнал более надёжен.

-

Чёткое определение структурных разворотов. Синхронное наблюдение за пробоем ключевых уровней поддержки/сопротивления на нескольких временных фреймах позволяет определить разворот текущего тренда.

-

Автоматический расчёт средних значений упрощает работу. Не нужно рассчитывать вручную: код автоматически извлекает данные, вычисляет индикаторы и усредняет их, снижая нагрузку.

Анализ рисков

Основной риск стратегии, как и у всех методов технического анализа, — невозможность полностью избежать ложных сигналов и «зависания» в позиции. Основные риски:

-

Кратковременный разворот тренда приводит к «зависанию». Например, во время длинной позиции цена краткосрочно пробивает уровень поддержки, а затем отскакивает обратно. В соответствии с логикой закрытия стратегии необходимо немедленно закрыться по стоп-лоссу, что может привести к краткосрочным убыткам.

-

Пробой ключевых уровней поддержки/сопротивления может вызвать срабатывание трейлинг-стопа с большими потерями. Если ключевой уровень поддержки или сопротивления пробит, исходный уровень стоп-лосса может быть пробит напрямую, что приведёт к большим убыткам.

-

Неправильная настройка временных фреймов приводит к ошибочным решениям. Слишком длинный или слишком короткий временной фрейм могут исказить показания индикаторов.

-

Дивергенция индикаторов создаёт эффект Дюнкерка. Когда на старшем таймфрейме индикатор показывает перекупленность, а на младшем — перепроданность, средний показатель не отражает реальной картины.

Способы снижения рисков включают: оптимизацию стоп-лосс стратегии, использование динамической поддержки/сопротивления, настройку параметров временных фреймов и добавление фильтров.

Направления оптимизации

Учитывая перечисленные риски, стратегию можно оптимизировать по нескольким направлениям:

-

Оптимизация стоп-лосс механизма — внедрение трейлинг-стопа и частичного закрытия позиций. Это позволит фиксировать прибыль и одновременно контролировать убыток по каждой сделке.

-

Добавление более старших временных фреймов (например, квартального). Это поможет фильтровать ложные сигналы с помощью тренда большего масштаба. При расхождении индикаторов приоритет отдаётся старшему таймфрейму.

-

Проверка сигналов с помощью объёма. Анализ дивергенций с учётом объёмов (медвежья и бычья дивергенция) поможет избежать ложных движений.

-

Оптимизация момента входа — вход после пробоя важных исторических уровней поддержки/сопротивления или на оптимальном откате.

-

Внедрение адаптивного стоп-лосса — расчёт динамического стоп-лосса на основе текущей волатильности и ATR.

Заключение

Стратегия множественных временных фреймов RSI и стохастического осциллятора, объединяя RSI и стохастик для определения зон перекупленности/перепроданности на нескольких таймфреймах, представляет собой чёткую и надёжную торговую систему. Её главное преимущество — взаимное подтверждение сигналов от двух индикаторов и разных таймфреймов, что значительно снижает риск ложных сигналов и «зависания». Однако, как и любой метод технического анализа, стратегия не лишена рисков и требует постоянной доработки в области управления стоп-лоссами и выбора временных фреймов, чтобы превратиться в стабильно прибыльный алгоритмический торговый подход.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1