Стратегия следования за трендом на основе скользящих средних и EMA на разных таймфреймах

Обзор

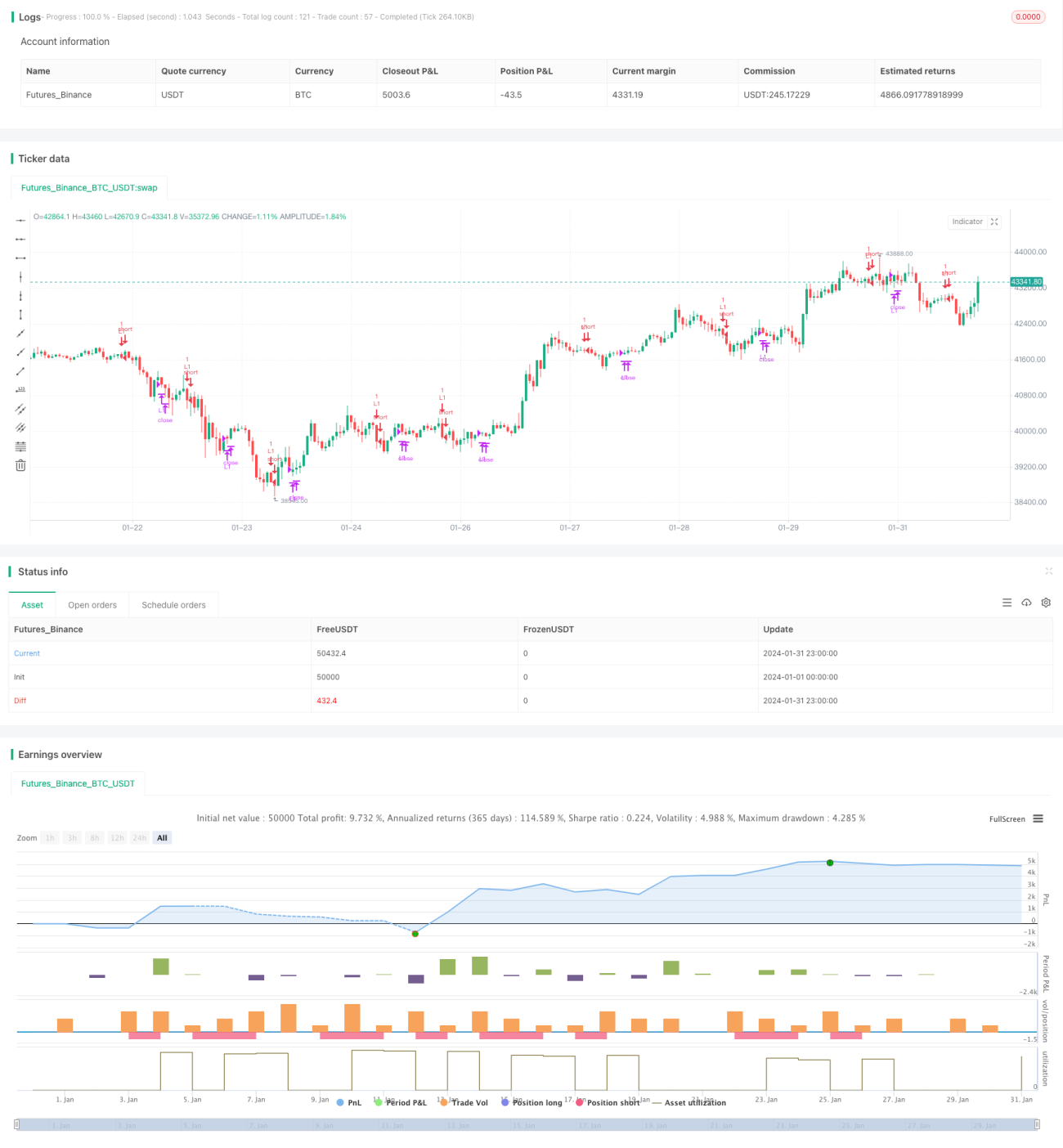

Данная стратегия использует скользящие средние и EMA для торговли по тренду на разных временных фреймах. Комбинируя SMA различных периодов, EMA и направление свечей, она позволяет отслеживать тренд с низким риском.

Принцип стратегии

Стратегия основана на сравнении трех SMA с разными периодами для определения направления цены. Дополнительно используется EMA для оценки направления тела свечи.

Конкретно, стратегия использует SMA с периодами 3, 8 и 10. Когда цена находится ниже всех трех скользящих средних, рынок считается нисходящим трендом. Когда цена снова поднимается выше скользящих средних, генерируется сигнал на покупку.

Кроме того, используется 5-периодная EMA для оценки направления тела свечи, чтобы убедиться, что при покупке тело свечи направлено вверх.

В управлении позицией стратегия использует количество прибыльных сделок или максимальное количество периодов удержания в качестве способа стоп-лосса.

Преимущества

Стратегия объединяет скользящие средние разных временных периодов для оценки тренда, что позволяет эффективно отфильтровывать рыночный шум и отслеживать среднесрочные и долгосрочные тренды. Параметры были оптимизированы и показывают хорошие результаты на исторических данных.

Кроме того, использование EMA позволяет избежать покупки при нисходящем направлении тела свечи, тем самым снижая ненужные потери на проскальзывании.

В целом, стратегия стабильна и надежна, подходит для среднесрочного и долгосрочного следования за трендом.

Риски и меры противодействия

-

Стратегия чувствительна к параметрам. Неправильная настройка периодов трех SMA или EMA может привести к снижению качества сигналов. Необходимо оптимизировать параметры для каждого инструмента.

-

Стратегия не учитывает сильные гэпы или разрывы. При значительном скачке цены из-за важных новостей возможны потери. Для снижения этого риска можно установить стоп-лосс по цене.

Направления оптимизации

-

Можно добавить больше периодов для сравнения EMA или SMA на разных временных фреймах, чтобы повысить точность определения тренда.

-

Можно протестировать установку стоп-лосса на определенный процент, чтобы при сохранении прибыльности уменьшить потери в экстремальных ситуациях.

-

Можно попробовать внедрить машинное обучение для динамической оптимизации параметров, чтобы они адаптировались к текущим рыночным условиям.

Заключение

В целом стратегия стабильна и надежна. Она определяет направление тренда с помощью сравнения скользящих средних и фильтрует сигналы с помощью EMA. За счет оптимизации параметров и настройки управления рисками можно повысить процент выигрышных сделок и прибыльность. Стратегия заслуживает дальнейшего изучения и применения.

- 1