Стратегия следования за трендом Gaussian Channel

Обзор

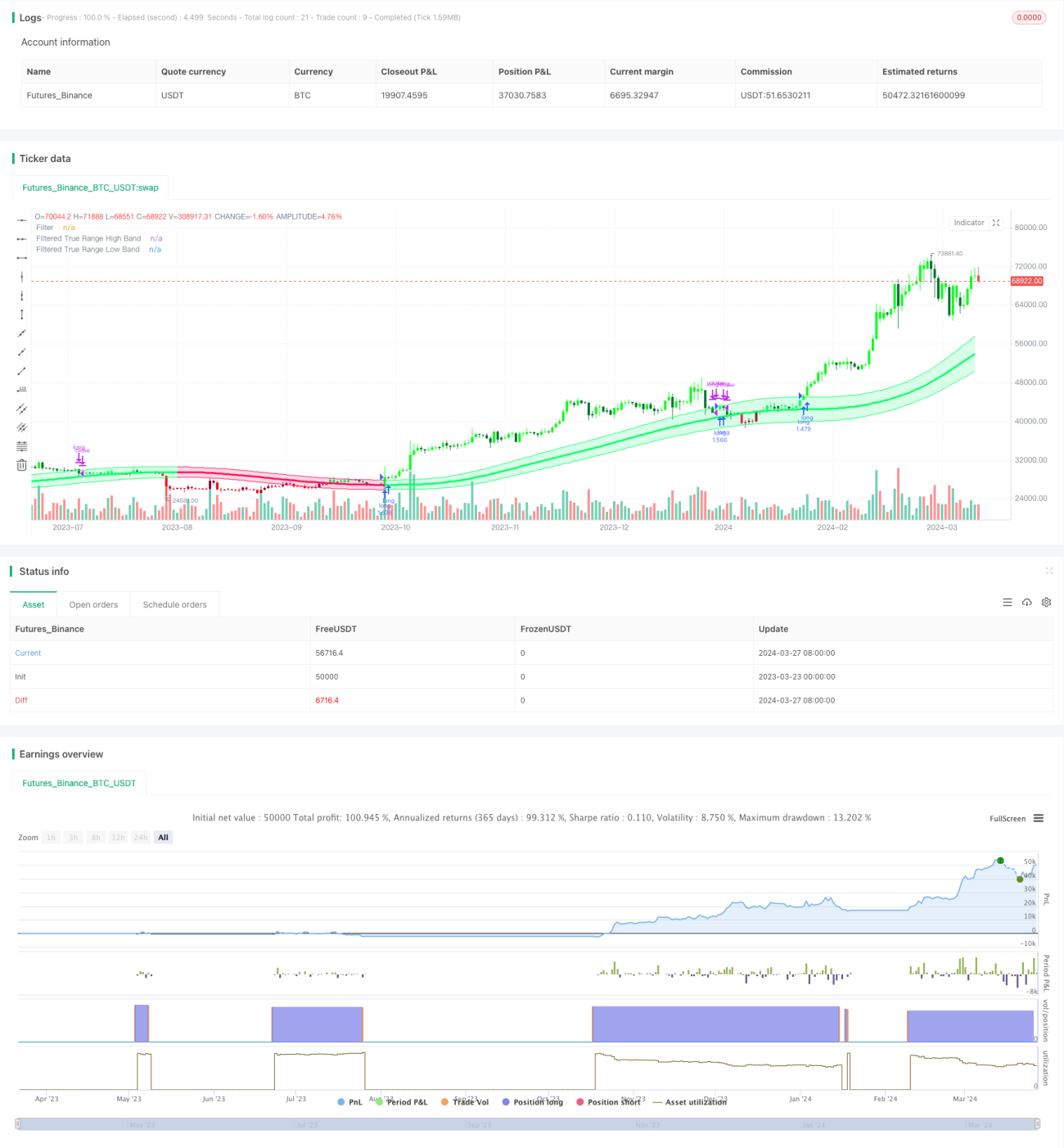

Стратегия отслеживания тренда Gaussian Channel — это трендовая торговая стратегия, основанная на индикаторе Gaussian Channel. Она предназначена для выявления основного тренда рынка, покупки и удержания позиций на восходящем тренде, а также закрытия позиций и ожидания на нисходящем. Стратегия использует индикатор Gaussian Channel для определения направления и силы тренда, анализируя соотношение цены с верхней и нижней границами канала для принятия решений о входе и выходе. Основная цель — получить максимальную прибыль во время тренда, избегая частых сделок в боковом рынке.

Принцип стратегии

Основой стратегии является индикатор Gaussian Channel, предложенный Элерсом. Он сочетает гауссовскую фильтрацию с истинным диапазоном (True Range). Сначала на основе периода выборки и количества полюсов вычисляются значения β и α, затем данные сглаживаются для получения средней линии (средняя полоса). Далее сглаженный истинный диапазон умножается на множитель, образуя верхнюю и нижнюю полосы канала. Сигнал на покупку/продажу генерируется при пробое ценой верхней/нижней полосы. Стратегия также предлагает функцию снижения задержки индикатора и режим быстрого реагирования.

Преимущества стратегии

- Следование тренду: стратегия хорошо выявляет основные тренды рынка и инвестирует в их направлении, что способствует получению стабильной долгосрочной прибыли.

- Снижение частоты сделок: вход происходит только при подтверждении тренда, позиция удерживается на протяжении тренда, что уменьшает ненужные сделки и издержки.

- Снижение задержки: благодаря режимам снижения задержки и быстрого реагирования стратегия быстрее реагирует на изменения рынка.

- Гибкость параметров: пользователи могут настраивать параметры (период выборки, количество полюсов, множитель истинного диапазона) для оптимизации производительности.

Риски стратегии

- Риск оптимизации параметров: неправильный выбор параметров может ухудшить результаты. Рекомендуется оптимизировать параметры и тестировать на истории в разных рыночных условиях для поиска оптимального набора.

- Риск разворота тренда: при резком развороте тренда стратегия может дать значительную просадку. Риск можно контролировать с помощью стоп-лоссов или дополнительных индикаторов.

- Риск бокового рынка: в боковом рынке могут появляться частые ложные сигналы, что приводит к убыткам. Для фильтрации сигналов можно оптимизировать параметры или добавить другие технические индикаторы.

Направления оптимизации

- Добавление других индикаторов: комбинирование с трендовыми или осцилляторными индикаторами (MACD, RSI) для повышения точности и надёжности сигналов.

- Динамическая оптимизация параметров: адаптация параметров стратегии в зависимости от состояния рынка для лучшей подстройки под разные условия.

- Внедрение модуля управления рисками: установка обоснованных стоп-лоссов и тейк-профитов для контроля риска по каждой сделке и общей просадки.

- Анализ нескольких таймфреймов: использование сигналов с разных периодов (дневной, 4-часовой и т.д.) для получения более полной картины рынка.

Заключение

Стратегия отслеживания тренда Gaussian Channel — это трендовая торговая стратегия на основе гауссовской фильтрации, нацеленная на получение долгосрочной стабильной прибыли за счёт выявления основных трендов рынка. Она использует индикатор Gaussian Channel для определения направления и силы тренда, а также предлагает функции снижения задержки и быстрого реагирования. Преимущества стратегии — хорошая способность следовать тренду и низкая частота сделок, однако она подвержена рискам, связанным с оптимизацией параметров, разворотами тренда и боковым рынком. В будущем стратегию можно улучшить путём добавления других технических индикаторов, динамической оптимизации параметров, внедрения модуля управления рисками и анализа нескольких таймфреймов для повышения её устойчивости и прибыльности.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1