تدريجی جمع بریک آؤٹ تجارتی حکمت عملی

جائزہ

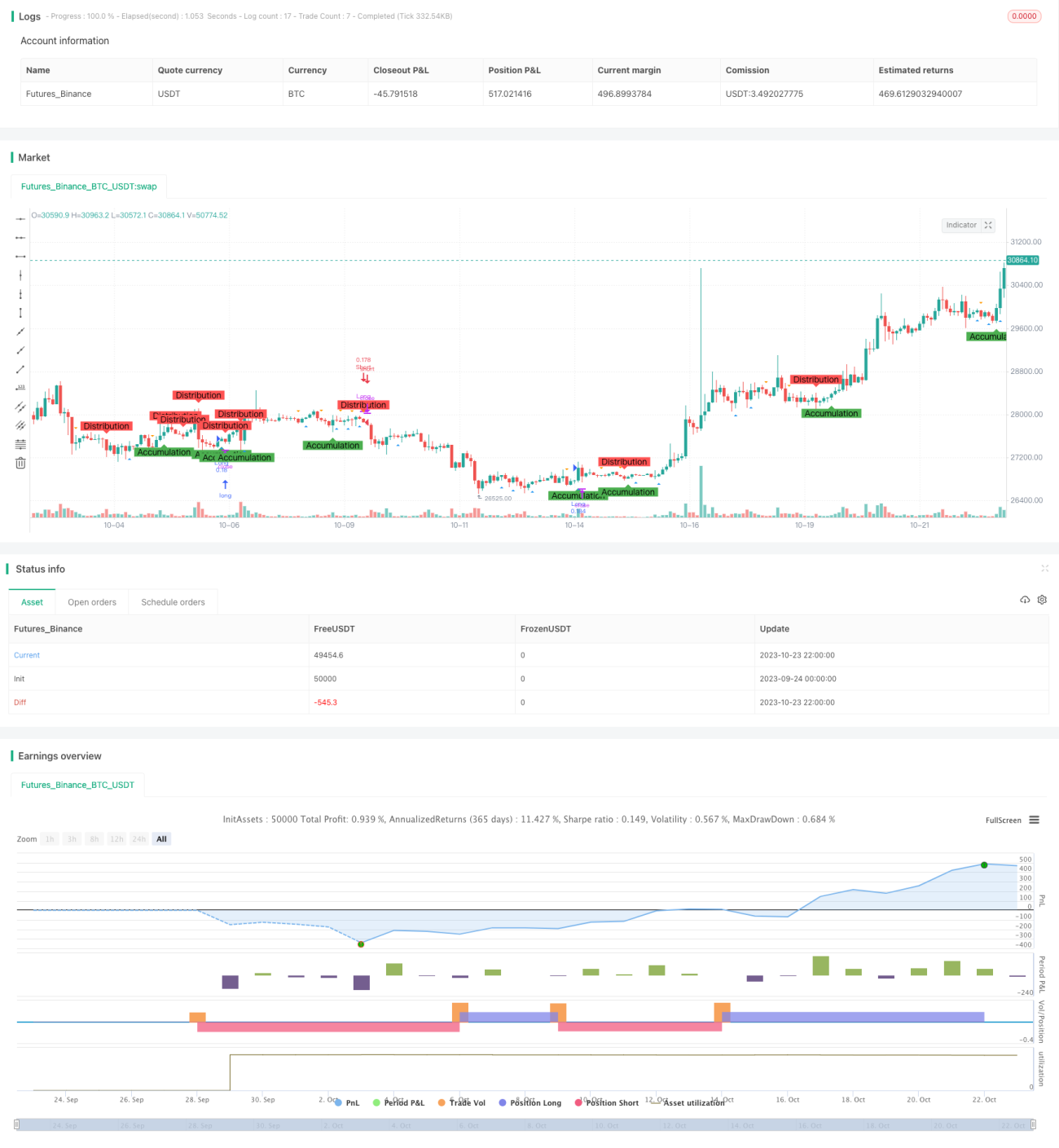

Accumulation Breakout تجارتی حکمت عملی مارکیٹ کے جمع ہونے (Accumulation) اور تقسیم (Distribution) کے مراحل کی نشاندہی کرکے، وکٹور تجزیہ (Victor Analysis) کے اصولوں کو استعمال کرتی ہے، جس میں سلنگ شاٹ (Spring) اور الٹ جانے (Upthrust) کی شکلوں کی مدد سے ممکنہ خرید و فروخت کے مواقع تلاش کیے جاتے ہیں۔

حکمت عملی کے اصول

-

مختلف طوالت کی حرکت پذیری اوسطوں (Moving Averages) کے تقاطع کو استعمال کرتے ہوئے جمع ہونے اور تقسیم کے مراحل کی شناخت کی جاتی ہے۔ جب بند قیمت AccumulationLength کی حرکت پذیری اوسط کو اوپر سے عبور کرتی ہے تو اسے جمع ہونے کا مرحلہ سمجھا جاتا ہے۔ جب بند قیمت DistributionLength کی حرکت پذیری اوسط کو نیچے سے عبور کرتی ہے تو اسے تقسیم کا مرحلہ سمجھا جاتا ہے۔

-

مختلف طوالت کی حرکت پذیری اوسطوں کے تقاطع کو استعمال کرتے ہوئے سلنگ شاٹ اور الٹ جانے کی شکلوں کی شناخت کی جاتی ہے۔ جب کم قیمت SpringLength کی حرکت پذیری اوسط کو اوپر سے عبور کرتی ہے تو اسے سلنگ شاٹ کی شکل سمجھا جاتا ہے۔ جب زیادہ قیمت UpthrustLength کی حرکت پذیری اوسط کو نیچے سے عبور کرتی ہے تو اسے الٹ جانے کی شکل سمجھا جاتا ہے۔

-

جمع ہونے کے مرحلے میں سلنگ شاٹ کی شکل دیکھنے پر لمبا پوزیشن (Long) لیا جاتا ہے۔ تقسیم کے مرحلے میں الٹ جانے کی شکل دیکھنے پر چھوٹا پوزیشن (Short) لیا جاتا ہے۔

-

نقصان روکنے کی سطح (Stop Loss) مقرر کی جاتی ہے۔ لمبے پوزیشن کے لیے نقصان روکنے کی قیمت بند قیمت کے (1 - روکے کا فیصد%) اور چھوٹے پوزیشن کے لیے بند قیمت کے (1 + روکے کا فیصد%) ہوتی ہے۔

-

چارٹ پر جمع ہونے کے مراحل، تقسیم کے مراحل، سلنگ شاٹ اور الٹ جانے کی شکلوں کو نشان زد کیا جاتا ہے تاکہ شکلوں کی آسانی سے پہچان ہو سکے۔

فوائد کا تجزیہ

-

وکٹور تجزیہ کے طریقے سے مارکیٹ کی توانائی جمع کرنے کے مراحل (Accumulation and Distribution) کی شناخت کرنا تجارتی سگنلز کی وشوسنییتا کو بڑھا سکتا ہے۔

-

سلنگ شاٹ اور الٹ جانے کی شکلوں کو تجارت کے لیے استعمال کرکے تجارتی سگنلز کی مزید تصدیق کی جا سکتی ہے۔

-

نقصان روکنے کی ترتیب (Stop Loss) ایک ہی بار میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

-

چارٹ پر نشانات لگانے سے توانائی جمع کرنے کے پورے عمل کو واضح طور پر دیکھا جا سکتا ہے۔

-

اس حکمت عملی کے پیرامیٹرز کو تبدیل کیا جا سکتا ہے، جس سے مختلف مارکیٹوں اور تجارتی ادوار کے لیے بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

-

ایک ساتھ جمع ہونے والی قیمتیں (Consolidation) حرکت پذیری اوسطوں کے غلط سگنلز کا سبب بن سکتی ہیں۔

-

سلنگ شاٹ اور الٹ جانے کی شکلیں ناکام ہو سکتی ہیں۔

-

نقصان روکنے کی حد کو توڑا جا سکتا ہے جس سے نقصان بڑھ سکتا ہے۔

-

مختلف مارکیٹوں کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے، ورنہ غلط تجارتی سگنلز آ سکتے ہیں۔

-

مکینیکل تجارتی نظام (Mechanical Trading System) کا واپسی کا وقت (Backtesting) کافی لچکدار نہیں ہو سکتا، اس لیے دستی نگرانی کی ضرورت ہے۔

بہتری کے امکانات

-

مختلف مارکیٹوں اور مختلف ادوار میں پیرامیٹرز کے بہترین امتزاج کو جانچا جا سکتا ہے۔

-

تجارتی سگنلز کی تصدیق کے لیے حجم (Volume) کے عنصر کو شامل کیا جا سکتا ہے۔

-

متحرک نقصان روکنے (Dynamic Stop Loss) کا تعین کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق نقصان روکنے کی سطح کو ایڈجسٹ کرے۔

-

بنیادی عوامل (Fundamental Factors) کو شامل کیا جا سکتا ہے تاکہ اہم وقت پر غلط تجارت سے بچا جا سکے۔

-

پیرامیٹرز کو متحرک طور پر بہتر بنانے کے لیے مشین لرننگ (Machine Learning) الگورتھم شامل کیے جا سکتے ہیں۔

خلاصہ

Accumulation Breakout تجارتی حکمت عملی وکٹور تجزیہ، حرکت پذیری اوسطی اشارے، اور شکل کی شناخت جیسے متعدد تکنیکی تجزیہ کے طریقوں کو یکجا کرتی ہے، جو مارکیٹ کی توانائی جمع کرنے کی مؤثر طریقے سے شناخت کر سکتی ہے اور تجارتی سگنلز پیدا کر سکتی ہے۔ اس حکمت عملی کے فوائد میں قابل اعتماد تجارتی سگنلز، قابل کنٹرول خطرہ، اور واضح بصری نمائش شامل ہیں۔ لیکن ایک مکینیکل تجارتی نظام ہونے کے ناطے، اس کا واپسی کا وقت اور پیرامیٹرز کی موافقت ابھی بہتری کی ضرورت ہے۔ مستقبل میں بہتری کے امکانات میں پیرامیٹرز کے امتزاج کو بہتر بنانا، حجم کے ذریعے تصدیق، نقصان روکنے کی بہتری، اور اہم بنیادی عوامل کو شامل کرنا شامل ہیں۔ مجموعی طور پر، یہ حکمت عملی دن کے اندر مختصر مدت کی تجارت (Intraday Short-term Trading) کے لیے فیصلہ سازی میں مؤثر مدد فراہم کرتی ہے۔

- 1