موسمی رینج موونگ ایوریج RSI حکمت عملی

خلاصہ

یہ حکمت عملی موونگ ایوریج اور ریلٹیو سٹرینتھ انڈیکس (RSI) دونوں تکنیکی اشارے کو یکجا کرتی ہے تاکہ موسمی سائیکلیکل خصوصیات کو پکڑا جا سکے، جس سے تجارتی سگنل پیدا ہوتے ہیں۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ موسمی رجحانات کو بہت واضح طور پر شناخت کر سکتی ہے، لیکن اس میں غلط سگنلز کی وجہ سے گمراہ ہونے کا خطرہ بھی ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے مزید بہتر بنایا جا سکتا ہے تاکہ حکمت عملی کی کارکردگی میں اضافہ ہو۔

حکمت عملی کا اصول

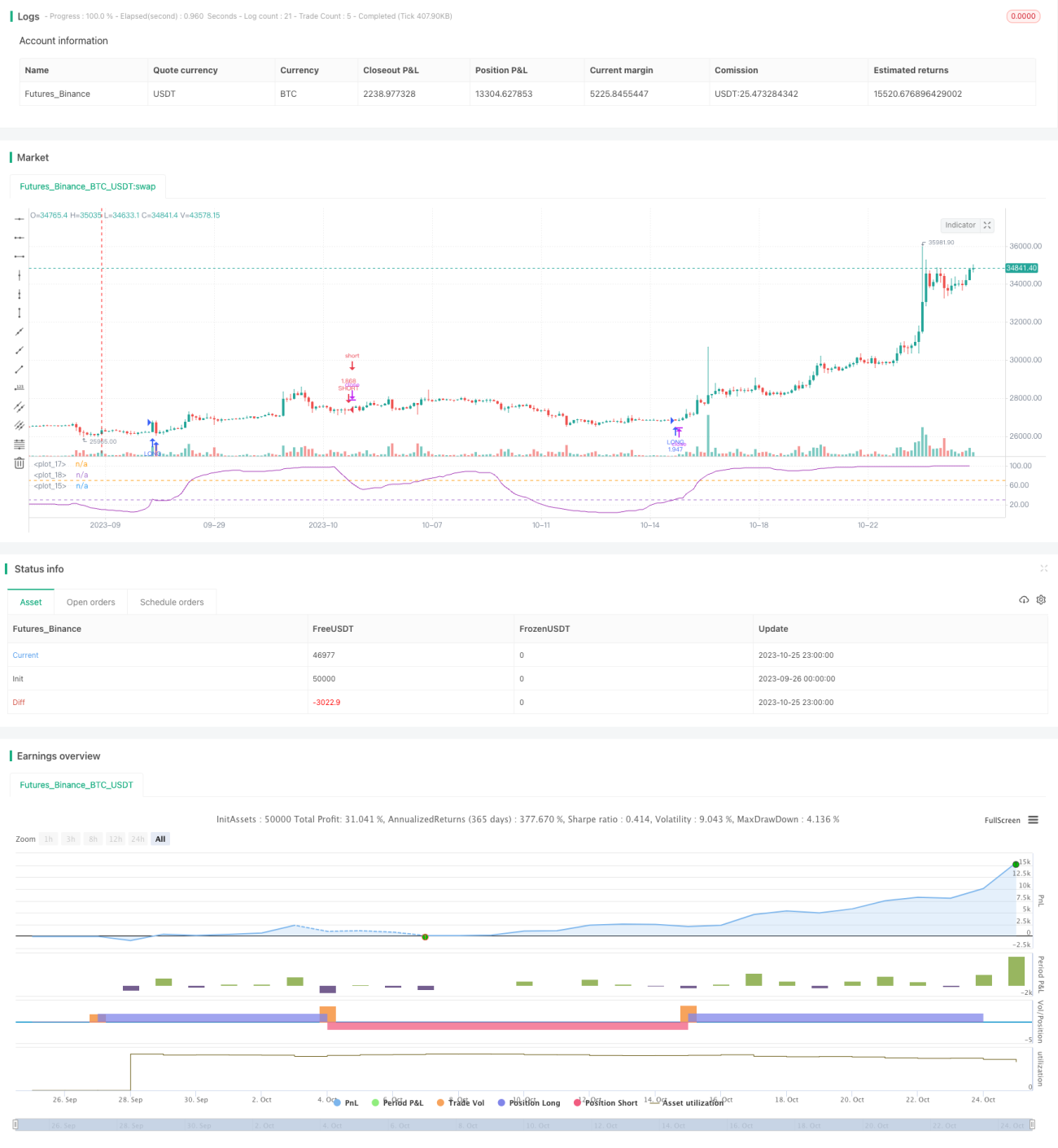

یہ حکمت عملی پہلے ایک مخصوص مدت n کے موونگ ایوریج کا حساب لگاتی ہے تاکہ قیمت کے درمیانی سے طویل مدتی رجحان کی سمت کو پکڑا جا سکے۔ پھر اس موونگ ایوریج کے RSI انڈیکس کا حساب لگایا جاتا ہے تاکہ یہ معلوم کیا جا سکے کہ فی الحال زیادہ خریدی ہوئی (overbought) یا زیادہ بیچی ہوئی (oversold) حالت ہے یا نہیں۔ RSI ایک مخصوص مدت میں قیمت میں اضافے اور کمی کے تناسب کا حساب لگا کر موجودہ مارکیٹ کی نفسیات کا اندازہ لگاتا ہے۔

جب RSI نچلی حد (lower band) سے اوپر جاتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، جو اس بات کی نشاندہی کرتا ہے کہ فی الحال زیادہ بیچی ہوئی حالت ہے، اس لیے خریدا جا سکتا ہے۔ جب RSI اوپری حد (upper band) سے نیچے آتا ہے تو فروخت کا سگنل پیدا ہوتا ہے، جو اس بات کی نشاندہی کرتا ہے کہ فی الحال زیادہ خریدی ہوئی حالت ہے، اس لیے بیچا جا سکتا ہے۔ اس کے علاوہ، حکمت عملی میں مہینے اور تاریخ کی حدود بھی مقرر کی گئی ہیں، اور صرف مخصوص مہینوں اور تاریخوں کے درمیان تجارت کی جاتی ہے تاکہ موسمی خصوصیات کو پکڑا جا سکے۔

حکمت عملی کے فوائد

- موونگ ایوریج کا استعمال کرتے ہوئے بڑے رجحان کا تعین، اور RSI کا استعمال کرتے ہوئے زیادہ خریدی/بیچی ہوئی حالت کا پتہ لگانا، دوہرے اشارے سے فیصلہ کی درستگی میں اضافہ۔

- مہینے اور تاریخ کی حدود طے کرنے سے موسمی رجحان کی خصوصیات کو مؤثر طریقے سے شناخت کیا جا سکتا ہے اور ایسے تجارتی مواقع کو پکڑا جا سکتا ہے۔

- RSI کے پیرامیٹرز لچکدار ہیں، جنہیں زیادہ خریدی/بیچی ہوئی حالتوں کی حساسیت کو ایڈجسٹ کرنے کے لیے تبدیل کیا جا سکتا ہے۔

- موونگ ایوریج کے پیرامیٹرز کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے تاکہ بڑے رجحان کے تعین کی حساسیت کو تبدیل کیا جا سکے۔

حکمت عملی کے خطرات اور حل

- غلط سگنلز کی وجہ سے گمراہ ہونے کا خطرہ ہے۔ مثال کے طور پر، غیر موسمی اچانک واقعات کی وجہ سے رجحان میں تبدیلی نامناسب تجارتی سگنلز کا سبب بن سکتی ہے۔ حل یہ ہے کہ مہینے اور تاریخ کی حدود کو ایڈجسٹ کریں تاکہ ممکنہ واقعات کے خطرے سے بچا جا سکے۔

- جب رجحان تبدیل ہوتا ہے تو موونگ ایوریج اور RSI اشاریوں کے درمیان انحراف (divergence) پیدا ہو سکتا ہے، جس کی وجہ سے تجارتی سگنل متضاد ہو سکتے ہیں۔ حل یہ ہے کہ موونگ ایوریج کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں، مدت کو مختصر کریں تاکہ رجحان کی تبدیلی کو جلدی پکڑا جا سکے۔

- متعین کردہ مہینے اور تاریخ کی حدود حقیقی موسمی رجحان کے وقت سے مطابقت نہیں رکھتیں۔ حل یہ ہے کہ تاریخی ڈیٹا کی جانچ کرکے زیادہ درست موسمی حدود کے پیرامیٹرز کا تعین کیا جائے۔

- تجارتی سگنلز میں جعلی بریک آؤٹ (false breakout) کا امکان ہے۔ حل یہ ہے کہ وسیع رینج مقرر کی جائے تاکہ چھوٹی اتار چڑھاؤ سے گمراہ نہ ہوں۔

حکمت عملی کی بہتری کی سمت

- دیگر معاون اشاریوں کو شامل کیا جا سکتا ہے، جیسے Stochastic Oscillator (STOCH)، تاکہ سخت فلٹرنگ کی شرائط مقرر کی جا سکیں اور غلط سگنلز کو کم کیا جا سکے۔

- مختلف پیرامیٹرز کے مزید امتزاجات کی جانچ کی جا سکتی ہے تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں اور حکمت عملی کی کارکردگی کو بہتر بنایا جا سکے۔ مثال کے طور پر، موونگ ایوریج کی مدت، RSI کی اوپری اور نچلی حدود کے پیرامیٹرز وغیرہ کو ایڈجسٹ کرنا۔

- اسٹیپ وائز آپٹیمائزیشن (stepwise optimization) کا طریقہ استعمال کرکے پیرامیٹر اسپیس کو خود بخود تلاش کیا جا سکتا ہے تاکہ بہترین پیرامیٹرز کا امتزاج مل سکے۔

- مزید تاریخی ڈیٹا اکٹھا کیا جا سکتا ہے اور مشین لرننگ کے طریقوں کا استعمال کرکے حکمت عملی کے قواعد کو تربیت اور بہتر بنایا جا سکتا ہے۔

- سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملیوں کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ سرمایہ کے انتظام کو بہتر بنایا جا سکے۔

خلاصہ

یہ حکمت عملی موونگ ایوریج اور RSI اشاریوں کو یکجا کرتی ہے اور موسمی عنصر کے تعین کو شامل کرتی ہے، جس سے رجحان اور زیادہ خریدی/بیچی ہوئی حالتوں کی شناخت کا ایک نسبتاً مکمل نظام تشکیل پاتا ہے۔ حکمت عملی کا فائدہ یہ ہے کہ یہ موسمی رجحانات کو واضح طور پر شناخت کر سکتی ہے اور ایسے تجارتی مواقع کو پکڑ سکتی ہے۔ اس میں گمراہ ہونے کا کچھ خطرہ ہے، لیکن پیرامیٹرز کو ایڈجسٹ کرکے، معاون اشاریوں کو شامل کرکے، مشین لرننگ جیسے طریقوں سے بہتر بنایا جا سکتا ہے تاکہ حکمت عملی کی کارکردگی کو اعلیٰ سطح تک پہنچایا جا سکے۔ مجموعی طور پر، یہ حکمت عملی موسمی تجارت کے لیے ایک قابل اعتماد اور مؤثر فریم ورک فراہم کرتی ہے، جو حقیقی تجارت میں جانچ اور استعمال کے لائق ہے۔

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1