بریک آؤٹ ٹریڈنگ حکمت عملی

جائزہ

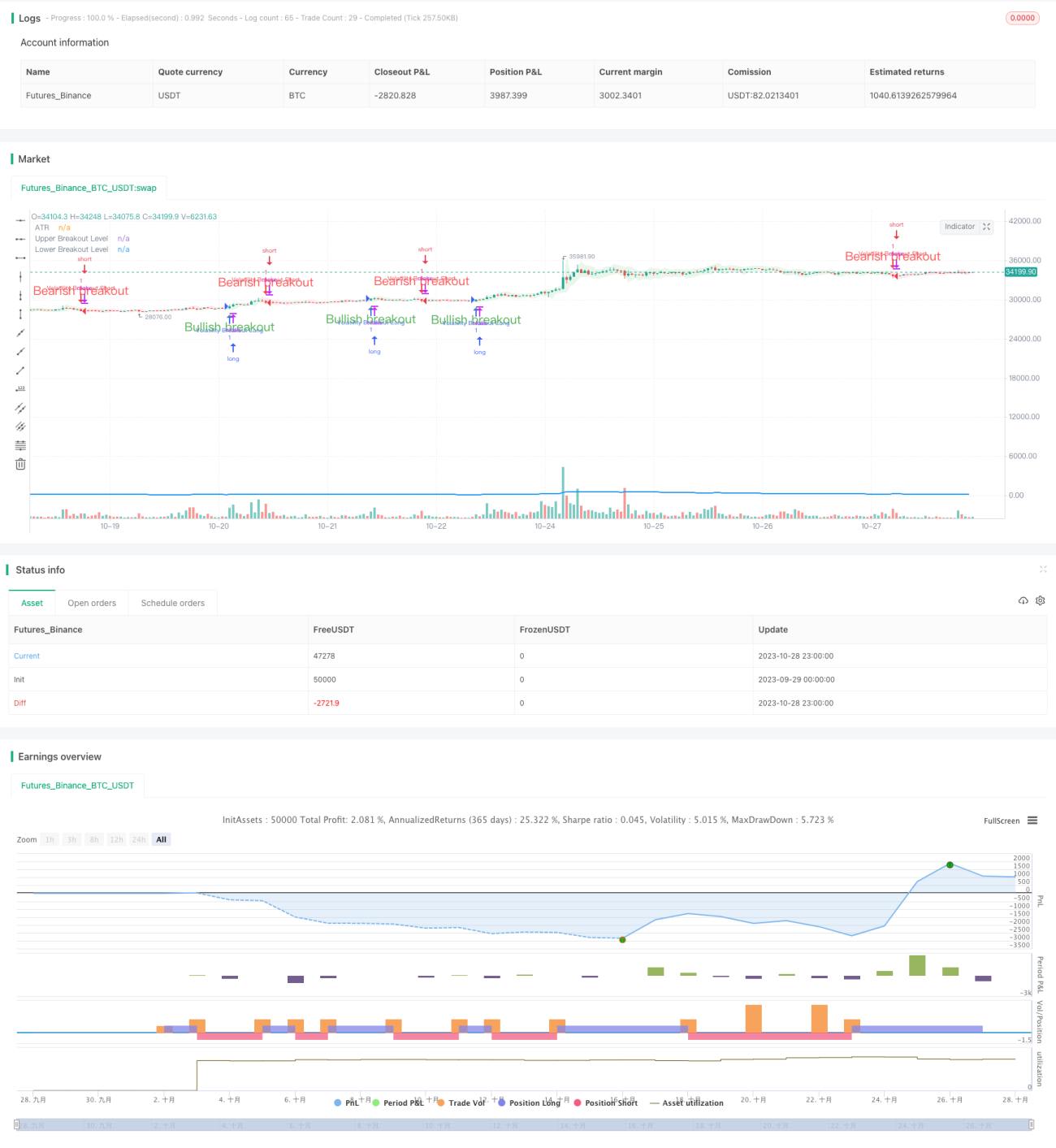

بریک آؤٹ ٹریڈنگ حکمت عملی مارکیٹ کے بڑھتے ہوئے اتار چڑھاؤ کی وجہ سے قیمت کی بریک آؤٹ کو پکڑنے کے لیے بنائی گئی ہے۔ یہ حکمت عملی اوسط حقیقی اتار چڑھاؤ کی حد (ATR) انڈیکیٹر کا استعمال کرتی ہے تاکہ کسی مخصوص دورانیے میں اثاثے کے اتار چڑھاؤ کی پیمائش کی جا سکے۔ جب قیمت ATR کے ذریعے متعین کردہ اوپر اور نیچے کی بریک آؤٹ لائنوں کو عبور کرتی ہے، تو لمبی اور چھوٹی پوزیشنوں کے سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے مخصوص دورانیے میں ATR کا حساب لگاتی ہے۔ پھر ATR کی بنیاد پر اوپری اور نچلی لکیریں شمار کی جاتی ہیں۔ جب اختتامی قیمت اوپری لائن کو عبور کرتی ہے تو لمبی پوزیشن کا سگنل پیدا ہوتا ہے، اور جب اختتامی قیمت نچلی لائن سے نیچے آتی ہے تو چھوٹی پوزیشن کا سگنل پیدا ہوتا ہے۔ مزید تصدیق کے لیے، موجودہ کینڈل سٹک کے باڈی والے حصے کو بند ہونا ضروری ہے۔

اختتامی قیمت کے اوپری اور نچلی لائنوں کو عبور کرنے پر، بریک آؤٹ کی سمت میں بریک آؤٹ گیپ کا رنگ بھر دیا جاتا ہے۔ یہ خصوصیت موجودہ رجحان کی سمت کو فوری طور پر پہچاننے میں مدد دیتی ہے۔

جب لمبی پوزیشن کا سگنل پیدا ہوتا ہے اور اس وقت کوئی پوزیشن نہیں ہوتی، تو حکمت عملی لمبی پوزیشن کھولتی ہے۔ جب چھوٹی پوزیشن کا سگنل پیدا ہوتا ہے اور اس وقت کوئی پوزیشن نہیں ہوتی، تو حکمت عملی چھوٹی پوزیشن کھولتی ہے۔

Length پیرامیٹر اتار چڑھاؤ کی پیمائش کے لیے دورانیے کی لمبائی طے کرتا ہے۔ زیادہ Length ویلیو کا مطلب ہے قیمت کے طویل مدتی اتار چڑھاؤ پر توجہ مرکوز کرنا۔ مثال کے طور پر، Length 20 ہونے پر، ہر تجارت تقریباً 100 کینڈل سٹکس کو عبور کرتی ہے، جس میں متعدد اتار چڑھاؤ شامل ہوتے ہیں۔

Length ویلیو کو کم کرنے سے قلیل مدتی قیمت کے اتار چڑھاؤ پر توجہ مرکوز کی جا سکتی ہے اور تجارت کی تعدد بڑھائی جا سکتی ہے۔ Length ویلیو اور اوسط تجارتی لمبائی کے درمیان کوئی سخت تعلق نہیں ہے، بہترین Length ویلیو تلاش کرنے کے لیے آزمائش اور غلطی کی ضرورت ہے۔

فوائد کا تجزیہ

یہ حکمت عملی بریک آؤٹ کے اصول کا استعمال کرتی ہے، جس سے مارکیٹ کے اتار چڑھاؤ سے بڑے مواقع حاصل کیے جا سکتے ہیں۔ ATR انڈیکیٹر متحرک طور پر بریک آؤٹ پوزیشنوں کا حساب لگاتا ہے، جس سے مقررہ پیرامیٹرز کا استعمال ختم ہو جاتا ہے۔

کینڈل سٹک کے باڈی والے حصے سے سگنل کی تصدیق کرنے سے جھوٹے بریک آؤٹ فلٹر ہو سکتے ہیں۔ بریک آؤٹ گیپ کا رنگ بھرنے سے رجحان کی سمت بصری طور پر ظاہر ہوتی ہے۔

Length پیرامیٹر حکمت عملی میں ایڈجسٹمنٹ کی لچک فراہم کرتا ہے، جسے مخصوص مارکیٹ کے مطابق بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

بریک آؤٹ ٹریڈنگ میں منافع خوری کا خطرہ ہے۔ نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس لگایا جا سکتا ہے۔

بریک آؤٹ سگنلز میں جھوٹے الارم ہو سکتے ہیں جس کی وجہ سے انتہائی قلیل مدتی تجارت ہو سکتی ہے۔ Length پیرامیٹر کو مناسب طریقے سے ایڈجسٹ کر کے جھوٹے الارم کو فلٹر کیا جا سکتا ہے۔

پیرامیٹر کی اصلاح کے لیے کافی تجارتی ڈیٹا کی حمایت درکار ہے۔ ابتدائی پیرامیٹر کا انتخاب غلط ہو سکتا ہے جس سے تجارتی کارکردگی خراب ہو سکتی ہے۔

اصلاح کی سمت

ATR دورانیے میں بولنگر بینڈ متعارف کرائے جا سکتے ہیں، جو بریک آؤٹ پوزیشنوں کا حساب لگانے کا ایک نیا طریقہ ہے۔ بولنگر بینڈ کا بریک آؤٹ جھوٹے الارم کی شرح کو کم کر سکتا ہے۔

بریک آؤٹ کے بعد رجحان کی پیروی جاری رکھی جا سکتی ہے، بجائے فوری اسٹاپ لاس کے۔ مثال کے طور پر، ٹریلنگ اسٹاپ شامل کیا جا سکتا ہے۔

سائیڈ وے مارکیٹ میں مختلف پیرامیٹر استعمال کرنے یا مکمل طور پر تجارت نہ کرنے پر غور کیا جا سکتا ہے، تاکہ نقصان سے بچا جا سکے۔

خلاصہ

بریک آؤٹ ٹریڈنگ حکمت عملی مارکیٹ کے اتار چڑھاؤ کا استعمال کرتی ہے، جب قیمت میں بڑی بریک آؤٹ ہوتی ہے تو رجحان میں داخل ہوتی ہے۔ ATR انڈیکیٹر متحرک طور پر بریک آؤٹ پوزیشنوں کا تعین کرتا ہے، اور کینڈل سٹک کا باڈی جھوٹے بریک آؤٹ کو فلٹر کرتا ہے۔ Length پیرامیٹر حکمت عملی کے دورانیے کو ایڈجسٹ کرنے کی لچک فراہم کرتا ہے۔ یہ حکمت عملی درمیانی اور طویل مدتی رجحان کی پیروی کے لیے موزوں ہے، لیکن بریک آؤٹ ٹریڈنگ کے خطرات اور پیرامیٹر کی اصلاح پر توجہ دینا ضروری ہے۔

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1