بَریک آؤٹ رجحان پیرو V2

جائزہ

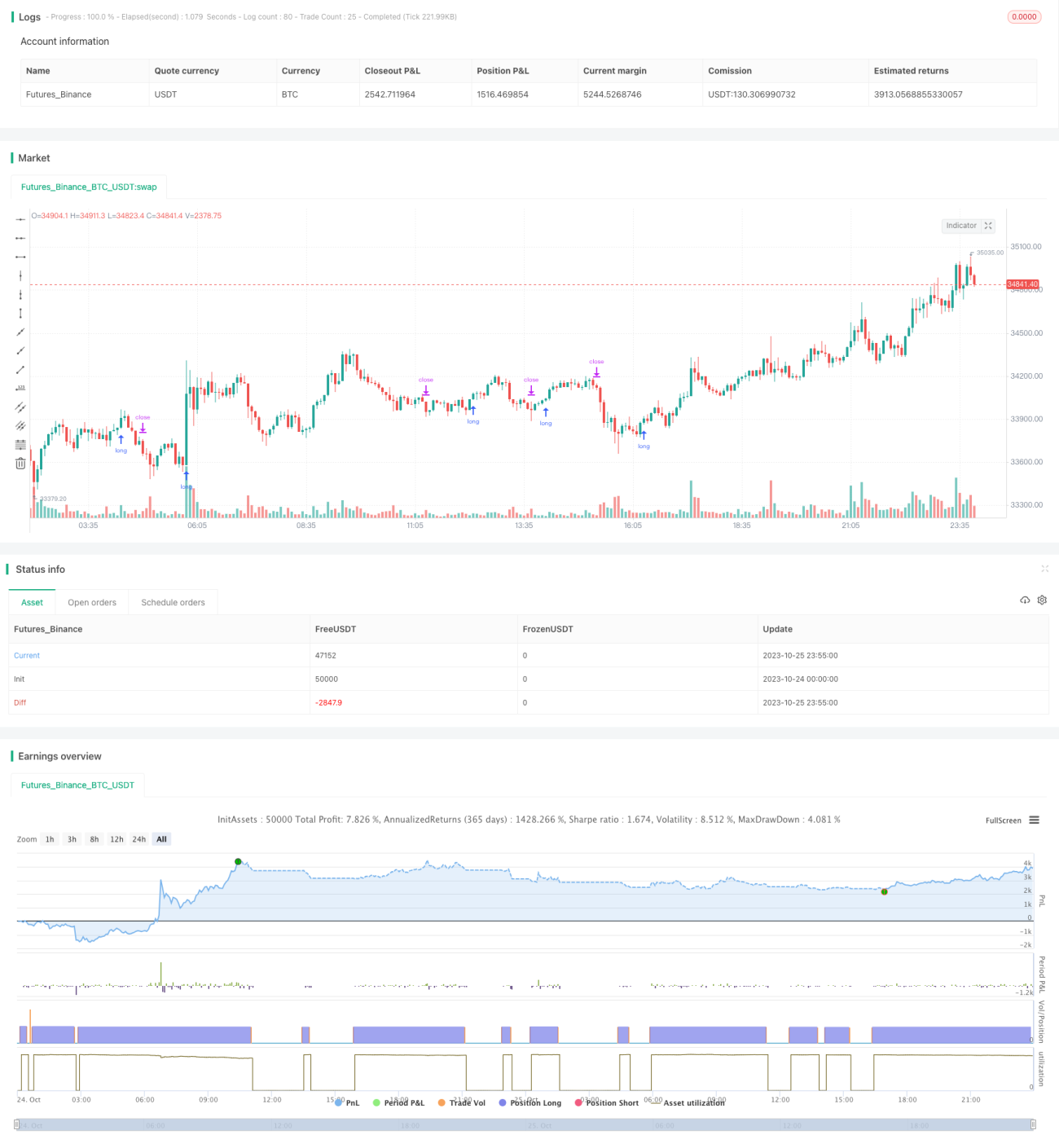

یہ حکمت عملی میرے پہلے والی ایک اور پیش رفت کے رجحان کی پیروی کرنے والی حکمت عملی کا ایک تغیر ہے۔ اس دوسری حکمت عملی میں، آپ موونگ ایوریج کو تجارت کے فلٹر کے طور پر استعمال کر سکتے ہیں (یعنی، اگر قیمت موونگ ایوریج سے نیچے ہے تو وہ خرید نہیں کرے گا)۔ اعلیٰ ٹائم فریم کے رجحان کا پتہ لگانے کا ٹول بنانے کے بعد، میں یہ دیکھنا چاہتا تھا کہ کیا یہ موونگ ایوریج سے بہتر فلٹر ہو سکتا ہے۔

لہذا، یہ حکمت عملی آپ کو اعلیٰ ٹائم فریم کا رجحان دیکھنے کی اجازت دیتی ہے (یعنی کیا اس سے اونچی اونچائیاں اور نچلی نیچائیاں ہیں؟ اگر ایسا ہے تو یہ ایک اُوپر کا رجحان ہے)۔ آپ صرف رجحان کی سمت میں پوزیشن لیتے ہیں۔ آپ زیادہ سے زیادہ دو رجحانوں کو فلٹر کے طور پر منتخب کر سکتے ہیں۔ ہر رجحان کی سمت چارٹ پر ایک جدول میں دکھائی جاتی ہے، جس سے آسانی سے حوالہ لیا جا سکتا ہے۔ موجودہ سپورٹ اور ریزسٹنس لیول چارٹ پر پلاٹ کیے جاتے ہیں، تاکہ آپ دیکھ سکیں کہ کب موجودہ ٹائم فریم کا رجحان اور اعلیٰ سطحوں کا رجحان ٹوٹ سکتا ہے۔

میں نے پایا ہے کہ دوسری حکمت عملیوں کے مقابلے میں یہ حکمت عملی عام طور پر بہت اچھی کارکردگی نہیں دکھاتی، لیکن یہ تجارت میں زیادہ انتخابی ضرور ہے۔ یہ زیادہ جیتنے کی شرح اور بہتر پرافٹ فیکٹر دکھاتی ہے۔ یہ صرف چند تجارتیں کرتی ہے اور خالص منافع بھی زیادہ اچھا نہیں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق اعلیٰ ٹائم فریم کے سپورٹ اور ریزسٹنس لیولز کی بریک آؤٹ کا استعمال کرتے ہوئے رجحان کی شناخت کرنا اور پھر رجحان کی سمت میں تجارت کرنا ہے۔

خاص طور پر، یہ مندرجہ ذیل مراحل کے ذریعے لاگو ہوتا ہے:

-

موجودہ ٹائم فریم (جیسے 1 گھنٹے کی چارٹ) کے سپورٹ اور ریزسٹنس لیولز کا حساب لگانا۔ یہ ایک مخصوص مدت میں سب سے زیادہ اور سب سے کم قیمت تلاش کرکے کیا جاتا ہے۔

-

ایک یا زیادہ اعلیٰ ٹائم فریم (جیسے 4 گھنٹے اور روزانہ کی چارٹ) کے سپورٹ اور ریزسٹنس لیولز کا حساب لگانا۔ یہ موجودہ ٹائم فریم جیسی منطق کا استعمال کرتے ہوئے کیا جاتا ہے۔

-

ان سپورٹ اور ریزسٹنس لیولز کی افقی لکیریں چارٹ پر کھینچنا۔ جب قیمت ان لیولز کو توڑتی ہے تو اعلیٰ ٹائم فریم کا رجحان تبدیل ہوتا ہے۔

-

اس بات سے رجحان کی سمت کا تعین کرنا کہ آیا قیمت ان اہم لیولز کو توڑتی ہے یا نہیں۔ اگر قیمت پچھلی اونچائی کو توڑتی ہے تو اسے اوپر کا رجحان سمجھا جاتا ہے۔ اگر وہ پچھلی نیچائی کو توڑتی ہے تو اسے نیچے کا رجحان سمجھا جاتا ہے۔

-

صارف کو ایک یا زیادہ اعلیٰ ٹائم فریم کے رجحانوں کو فلٹر کنڈیشن کے طور پر منتخب کرنے کی اجازت دینا۔ یعنی، صرف اس صورت میں تجارت پر غور کیا جاتا ہے جب موجودہ ٹائم فریم کا رجحان اعلیٰ ٹائم فریم کے رجحان کی سمت سے میل کھاتا ہو۔

-

جب رجحان فلٹر کی شرط پوری ہوتی ہے اور موجودہ قیمت اہم لیول کو توڑتی ہے تو خرید یا فروخت کرنا۔ سٹاپ لاس کی سطح پچھلے اہم سپورٹ یا ریزسٹنس لیول پر مقرر کی جاتی ہے۔

-

جیسے جیسے قیمت حرکت کرتی ہے، جب نئی اونچائیاں یا نیچائیاں بنتی ہیں تو سٹاپ لاس کو نئی نیچائی پر منتقل کرنا، تاکہ منافع کو محفوظ کیا جا سکے اور رجحان کی پیروی کی جا سکے۔

-

جب سٹاپ لاس متحرک ہوتا ہے یا اہم سپورٹ/ریزسٹنس لیول ٹوٹتا ہے تو پوزیشن بند کرکے باہر نکلنا۔

اس ملٹی ٹائم فریم رجحان تجزیہ کے ذریعے، حکمت عملی صرف مضبوط رجحانی سمت میں تجارت کرنے کی کوشش کرتی ہے، تاکہ جیتنے کے امکانات بڑھ سکیں۔ ساتھ ہی، اہم لیول داخلے اور سٹاپ لاس کے واضح اشارے فراہم کرتے ہیں۔

حکمت عملی کے فوائد

-

متعدد ٹائم فریم استعمال کرکے رجحان کا فیصلہ کرنا، جس سے مضبوط رجحانی سمتوں کو زیادہ درست طریقے سے شناخت کیا جا سکتا ہے اور مارکیٹ کے شور سے گمراہ ہونے سے بچا جا سکتا ہے۔

-

صرف اہم رجحان کی سمت میں کام کرنا، جس سے جیتنے کی شرح میں نمایاں اضافہ ہو سکتا ہے۔ ٹیسٹ کے نتائج کے مطابق، سادہ موونگ ایوریج فلٹر کے مقابلے میں یہ حکمت عملی زیادہ جیتنے کی شرح اور بہتر رسک-ریوارڈ تناسب دکھاتی ہے۔

-

سپورٹ اور ریزسٹنس لیول داخلے اور سٹاپ لاس کی واضح سطحیں فراہم کرتے ہیں۔ داخلے کے مخصوص پوائنٹ کے انتخاب کے بارے میں پریشان ہونے کی ضرورت نہیں۔

-

رجحان کے ساتھ ساتھ سٹاپ لاس کی پوزیشن کو ایڈجسٹ کرنا، جس سے منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے۔

-

حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور ٹیون کرنا آسان ہے۔

حکمت عملی کے خطرات

-

طویل مدت کے رجحان کے فیصلے پر انحصار کرنا، جس کی وجہ سے رجحان کی تبدیلی کے وقت پھنسنے کا خطرہ ہے۔ رجحان کے فیصلے کے ٹائم فریم کو مناسب طریقے سے مختصر کیا جانا چاہیے، یا دوسرے اشارے کی مدد سے فیصلہ کیا جانا چاہیے۔

-

بنیادی عوامل کے اثرات پر غور نہیں کیا گیا، جو بڑے واقعات کے وقت قیمت سے ہم آہنگ نہیں ہو سکتے۔ اے ٹی ایم ایونٹس یا مالیاتی رپورٹوں کی تاریخوں جیسے فلٹر شامل کیے جا سکتے ہیں۔

-

پوزیشن کے سائز کا کوئی کنٹرول نہیں ہے۔ اکاؤنٹ کی سرمایہ اور وولیٹیلیٹی کی بنیاد پر پوزیشن کا سائز طے کیا جا سکتا ہے۔

-

بیک ٹیسٹ کا وقت محدود ہے۔ بیک ٹیسٹ کی مدت کو بڑھایا جانا چاہیے اور مختلف مارکیٹ حالات میں مضبوطی کی جانچ کی جانی چاہیے۔

-

تجارتی اخراجات کے اثرات پر غور نہیں کیا گیا۔ حقیقی تجارت میں مخصوص تجارتی اخراجات کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جانا چاہیے۔

-

صرف طویل مدتی تجارت پر غور کیا گیا ہے۔ دوسری حکمت عملیوں کے ساتھ مل کر مختصر مدت کے تجارتی سگنل تیار کیے جا سکتے ہیں، تاکہ ملٹی پیریڈ آربیٹریج ممکن ہو سکے۔

حکمت عملی کی اصلاح کے شعبے

-

فلٹر کی شرائط میں اضافہ:

-

بنیادی ڈیٹا، جیسے مالیاتی رپورٹیں، خبریں وغیرہ

-

اشارے، جیسے حجم، اے ٹی آر سٹاپ لاس وغیرہ

-

-

پیرامیٹرز کی اصلاح:

-

سپورٹ/ریزسٹنس لیول کے حساب کے دورانیے کو ایڈجسٹ کرنا

-

رجحان کے فیصلے کے ٹائم فریم کو ایڈجسٹ کرنا

-

-

حکمت عملی کی حدود کو بڑھانا:

-

مختصر مدت کی تجارتی حکمت عملی تیار کرنا

-

فروخت کے مواقع پر غور کرنا

-

متعدد مصنوعات میں آربیٹریج

-

-

رسک مینجمنٹ کو بہتر بنانا:

-

وولیٹیلیٹی اور سرمایہ کے حجم کی بنیاد پر پوزیشن کے سائز کو بہتر بنانا

-

سٹاپ لاس کی حکمت عملی کو بہتر بنانا، جیسے موونگ سٹاپ لاس، آرڈر سٹاپ لاس وغیرہ

-

رسک اور انعام کا طریقہ کار متعارف کرانا

-

-

عملدرآمد کی منطق کو بہتر بنانا:

-

داخلے کے وقت کے انتخاب کو بہتر بنانا

-

جزوی پوزیشن کے داخلے پر غور کرنا

-

سٹاپ لاس کی منتقلی کی حکمت عملی کو بہتر بنانا

-

خلاصہ

یہ حکمت عملی ملٹی ٹائم فریم کے رجحان کے تجزیے کے ذریعے ایک نسبتاً مضبوط بریک آؤٹ سسٹم ڈیزائن کرتی ہے۔ سادہ موونگ ایوریج جیسے اشارے کے فلٹر کے مقابلے میں، یہ زیادہ جیتنے کی شرح اور رسک-ریوارڈ تناسب دکھاتی ہے۔ لیکن اس میں کچھ پہلو ہیں جنہیں بہتر بنایا جا سکتا ہے، جیسے رسک مینجمنٹ میکانزم کی کمی، بنیادی عوامل پر غور نہ کرنا وغیرہ۔ اگر مزید اصلاح کی جائے تو یہ ایک بہت مفید رجحان کی پیروی کرنے والی حکمت عملی بن سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، اور ملٹی ٹائم فریم کے تجزیے کے ذریعے فیصلے کی درستگی کو بڑھاتی ہے، جو مزید تحقیق اور اطلاق کے قابل ہے۔

- 1