شیر کے شگاف کی توازن حکمت عملی

جائزہ

شیر دراڑ توازن کی حکمت عملی ایک سادہ قلیل مدتی تجارتی حکمت عملی ہے جو حرکت پذیر اوسط کے کراس اوور پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر دو حرکت پذیر اوسطوں کا استعمال کرتی ہے: جب تیز حرکت پذیر اوسط (چھوٹی) آہستہ حرکت پذیر اوسط (بڑی) کو نیچے سے اوپر کی طرف کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب تیز حرکت پذیر اوسط آہستہ حرکت پذیر اوسط کو اوپر سے نیچے کی طرف کراس کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔ حکمت عملی کا نام تجارتی حلقوں میں مقبول ’شیر دراڑ‘ کی اصطلاح سے لیا گیا ہے، جس کا مطلب ہے قیمتوں کی چھوٹی حرکتوں کو پکڑنا اور تنگ دراڑوں میں منافع حاصل کرنا۔

حکمت عملی کا اصول

یہ حکمت عملی دو حرکت پذیر اوسطوں کا استعمال کرتی ہے: تیز حرکت پذیر اوسط چھوٹیMAPeriod اور آہستہ حرکت پذیر اوسط بڑیMAPeriod۔ دونوں حرکت پذیر اوسطیں قیمت کا ایک راستہ تشکیل دیتی ہیں، جس کی نچلی حد تیز حرکت پذیر اوسط ہے اور اوپری حد آہستہ حرکت پذیر اوسط ہے۔ جب قیمت نیچے سے اوپر کی طرف نچلی حد (تیز حرکت پذیر اوسط) کو توڑتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت اوپر سے نیچے کی طرف اوپری حد (آہستہ حرکت پذیر اوسط) کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔

خاص طور پر، حکمت عملی پہلے تیز حرکت پذیر اوسط چھوٹیMA اور آہستہ حرکت پذیر اوسط بڑیMA کا حساب لگاتی ہے۔ پھر نچلی حد کی خریداری لائن buyMA کا حساب لگاتی ہے، جو آہستہ حرکت پذیر اوسط کا (100 - percentBelowToBuy)% ہوتی ہے۔ جب تیز حرکت پذیر اوسط چھوٹیMA نیچے سے اوپر کی طرف خریداری لائن buyMA کو کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب منافع 1% تک پہنچ جاتا ہے یا منافع نہ ہونے کے باوجود 7 کینڈلز گزر جاتے ہیں تو پوزیشن بند کر دی جاتی ہے۔

خلاصہ یہ کہ یہ حکمت عملی حرکت پذیر اوسطوں کی ’شیر دراڑ‘ یعنی نچلی حد کو توڑنے کے مواقع کو پکڑتی ہے تاکہ قلیل مدتی منافع حاصل کیا جا سکے۔ یہ منافع اور نقصان کو روکنے کی شرائط بھی طے کرتی ہے تاکہ ہر تجارت کے خطرے کو کنٹرول کیا جا سکے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

تصور آسان ہے، سمجھنے اور نافذ کرنے میں آسانی ہے۔ دوہری حرکت پذیر اوسط کا کراس اوور سب سے بنیادی تکنیکی اشارے کی حکمت عملی ہے۔

-

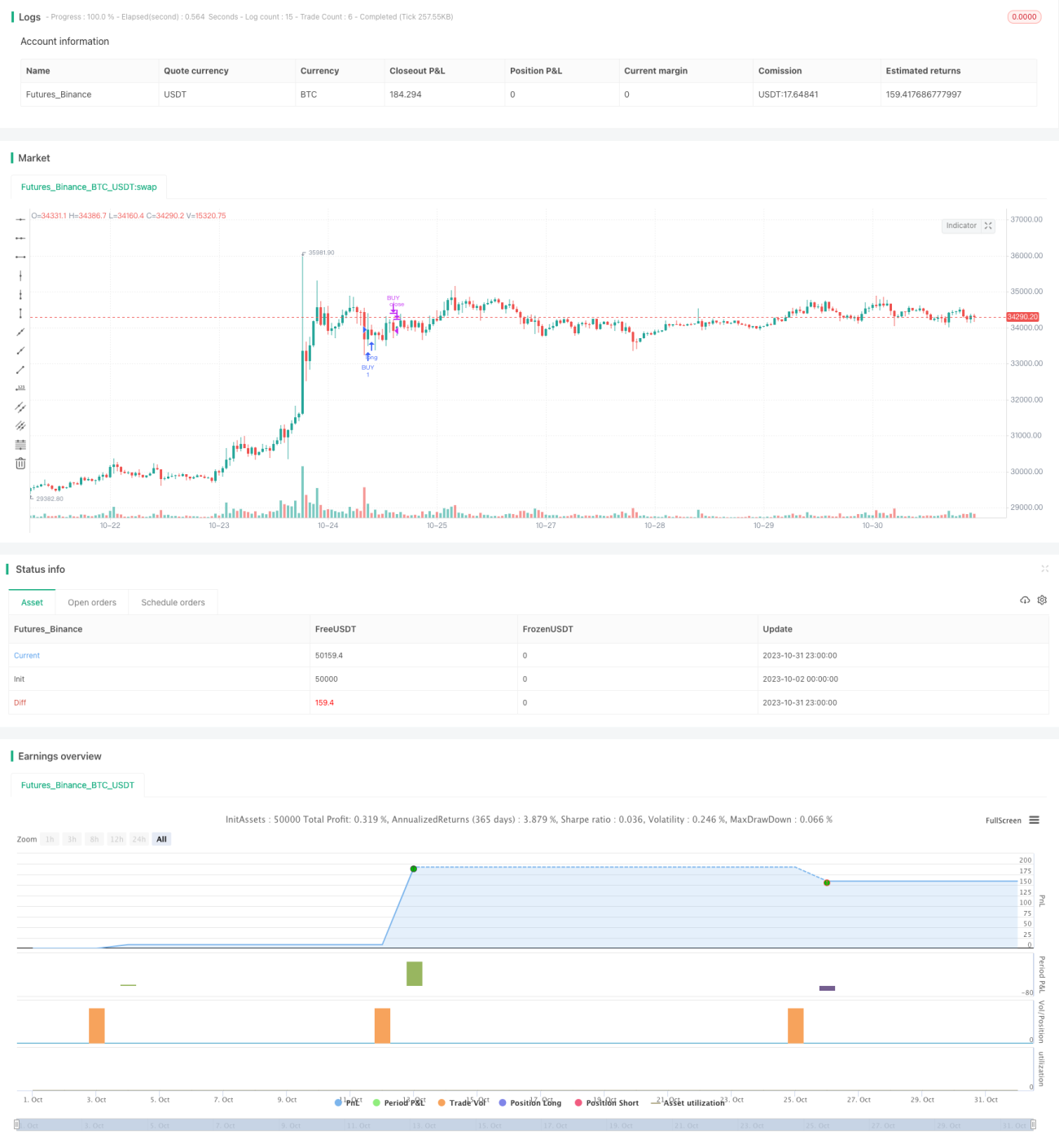

بیک ٹیسٹنگ آسان ہے۔ یہ حکمت عملی براہ راست TradingView کے بلٹ ان بیک ٹیسٹنگ فیچر کا استعمال کرتی ہے، اضافی نفاذ کی ضرورت نہیں۔

-

تصوراتی طور پر طاقتور ہے۔ TradingView کا استعمال کرتے ہوئے چارٹ پر تجارتی سگنل پوائنٹس اور بیک ٹیسٹ کے اعدادوشمار براہ راست دکھائے جا سکتے ہیں۔

-

خطرہ قابل کنٹرول ہے۔ حکمت عملی منافع اور نقصان کو روکنے کی شرائط طے کرتی ہے، جو ہر تجارت کے نقصان کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

-

لچکدار ایڈجسٹمنٹ۔ صارف اپنی ضروریات کے مطابق حرکت پذیر اوسط کے پیرامیٹرز اور دیگر تکنیکی اشارے کو ایڈجسٹ کر سکتا ہے، جس سے حکمت عملی مختلف اثاثوں اور تجارتی اندازوں کے مطابق زیادہ موزوں ہو جاتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

بہت زیادہ سگنل پیدا کر سکتی ہے۔ دوہری حرکت پذیر اوسط کی حکمت عملی اکثر سائیڈ ویز مارکیٹ میں متعدد غلط سگنل پیدا کرتی ہے۔

-

ایک اشارے پر انحصار۔ صرف حرکت پذیر اوسط کے کراس اوور پر فیصلہ کرنا دوسرے عوامل کو نظر انداز کرتا ہے، جس سے سگنل کا معیار کم ہو سکتا ہے۔

-

پیرامیٹر آپٹیمائزیشن مشکل ہے۔ حرکت پذیر اوسط کے ادوار کے امتزاج کو بہتر بنانے کے لیے بڑی مقدار میں حساب کتاب درکار ہے، اور بہترین پیرامیٹر تلاش کرنا آسان نہیں۔

-

بیک ٹیسٹنگ کا تعصب۔ سادہ دوہری حرکت پذیر اوسط کی حکمت عملی کا بیک ٹیسٹنگ نتیجہ اکثر حقیقی تجارت سے بہتر ہوتا ہے۔

-

نقصان روکنا مشکل۔ مقررہ سٹاپ لاس پوائنٹس مارکیٹ کی تبدیلیوں کے مطابق ڈھلنے میں مشکل پیش آتی ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دوسرے اشارے جیسے حجم، اتار چڑھاؤ وغیرہ کے ساتھ سگنلز کو فلٹر کرنا، تاکہ سائیڈ ویز مارکیٹ میں بے کار سگنلز سے بچا جا سکے۔

-

رجحان کی بنیاد پر فیصلے شامل کرنا، تاکہ رجحان کے خلاف تجارت سے بچا جا سکے۔ طویل المدت حرکت پذیر اوسط کو شامل کر کے رجحان کی سمت کا تعین کیا جا سکتا ہے۔

-

مشین لرننگ کا استعمال کرتے ہوئے بہترین پیرامیٹرز تلاش کرنا۔ ترتیب وار پیرامیٹر آپٹیمائزیشن یا جینیٹک الگورتھم کا استعمال کر کے خود بخود بہتر پیرامیٹر امتزاج تلاش کیا جا سکتا ہے۔

-

سٹاپ لاس کی حکمت عملی شامل کرنا، جیسے ٹریلنگ سٹاپ، موو ایور سٹاپ وغیرہ، تاکہ سٹاپ لاس زیادہ لچکدار ہو۔

-

اندراج کے وقت کو بہتر بنانا۔ دوسرے اشارے استعمال کر کے زیادہ مؤثر اندراج کے مواقع کی نشاندہی کی جا سکتی ہے۔

-

مقداری تحقیق کا استعمال کرتے ہوئے پیرامیٹر امتزاج کی بیک ٹیسٹنگ اور بہتری کرنا، تاکہ استحکام بڑھایا جا سکے۔

-

خودکار تجارتی نظام تیار کرنا، پروگرامیٹک ٹریڈنگ کا استعمال کرتے ہوئے پیرامیٹر امتزاج کی اصلاح اور حکمت عملی کا جائزہ لینا۔

خلاصہ

شیر دراڑ توازن کی حکمت عملی ابتدائی افراد کے لیے سیکھنے کے لیے ایک بہترین داخلے کی حکمت عملی ہے۔ یہ سادہ دوہری حرکت پذیر اوسط کے کراس اوور کے اصول کا استعمال کرتی ہے، منافع اور نقصان کو روکنے کے قوانین طے کرتی ہے، اور قلیل مدتی قیمت کی حرکتوں کو پکڑ سکتی ہے۔ یہ حکمت عملی سمجھنے اور نافذ کرنے میں آسان ہے، اور بیک ٹیسٹنگ کے اچھے نتائج دکھاتی ہے۔ تاہم، اسے بہتر بنانا مشکل ہے اور حقیقی تجارت میں نتائج مشکوک ہیں۔ ہم دوسرے تکنیکی اشارے شامل کر کے، پیرامیٹرز کو بہتر بنا کر، اور خودکار تجارتی نظام تیار کر کے اس حکمت عملی میں بہتری لا سکتے ہیں۔ مجموعی طور پر، شیر دراڑ توازن کی حکمت عملی مقداری تجارت کے ابتدائی افراد کے لیے ایک بہت اچھا سیکھنے کا پلیٹ فارم فراہم کرتی ہے۔

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1