طویل اور مختصر دوہری بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈز کے اشارے کا استعمال کرتے ہوئے لمبی اور چھوٹی بریک آؤٹ پوائنٹس تلاش کرتی ہے، اور ADX اشارے کے ساتھ مل کر کم اتار چڑھاؤ والے ناموافق حالات کو فلٹر کرتی ہے، تاکہ رجحان کی پیروی کی جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز کے اشارے پر مبنی ہے تاکہ لمبی اور چھوٹی سمت کا تعین کیا جا سکے۔ بولنگر بینڈز کی درمیانی لائن N دنوں کی اختتامی قیمت کا متحرک اوسط ہے، اور بینڈ کی چوڑائی معیاری انحراف کے ذریعے شمار کی جاتی ہے۔ جب قیمت نچلی لائن کو توڑتی ہے تو اسے لمبی سگنل سمجھا جاتا ہے؛ جب قیمت اوپری لائن کو توڑتی ہے تو اسے چھوٹی سگنل سمجھا جاتا ہے۔

غیر رجحانی بازار میں بے اثر بریک آؤٹ کی وجہ سے ہونے والی غلط تجارت سے بچنے کے لیے، یہ حکمت عملی ADX اشارے کو شامل کرتی ہے تاکہ کم اتار چڑھاؤ والے حالات کو فلٹر کیا جا سکے۔ صرف اس وقت جب ADX قدر مقررہ حد سے کم ہوتی ہے، خرید و فروخت کے سگنل جاری کیے جاتے ہیں۔ جب ADX قدر حد سے زیادہ ہوتی ہے، تو تمام پوزیشنیں بند کر دی جاتی ہیں اور بازار کے رجحان میں آنے کا انتظار کیا جاتا ہے۔

یہ حکمت عملی ریورسل اسٹاپ لاس اور ٹریلنگ اسٹاپ ٹیک پرافٹ بھی متعین کرتی ہے۔ خاص طور پر، ہر تجارت کھولنے کے بعد، پچھلے N دنوں کی کم ترین قیمت کو اس سمت کے ریورسل اسٹاپ لاس کے طور پر ریکارڈ کیا جاتا ہے، اور زیادہ سے زیادہ قیمت کو اوپر کی طرف ٹریلنگ اسٹاپ ٹیک پرافٹ کے طور پر ریکارڈ کیا جاتا ہے۔ اس سے منافع محفوظ ہوتا ہے اور ساتھ ہی الٹا پلٹنے والے نقصان کو کم کیا جاتا ہے۔

کوڈ کی منطق سے دیکھا جائے تو، یہ حکمت عملی پہلے بولنگر بینڈز اور ADX اشارے کے پیرامیٹرز کا حساب لگاتی ہے۔ پھر یہ جانچتی ہے کہ آیا قیمت بولنگر بینڈز کی اوپری یا نچلی لائن کو توڑتی ہے اور ساتھ ہی ADX قدر حد سے کم ہے یا نہیں، اگر دونوں شرائط پوری ہوں تو خرید و فروخت کے سگنل پیدا ہوتے ہیں۔ اس کے بعد، پوزیشن کی موجودگی اور سمت کی بنیاد پر، اسٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو حقیقی وقت میں اپ ڈیٹ اور ٹریک کیا جاتا ہے۔

فوائد کا تجزیہ

- بولنگر بینڈز کا استعمال کرتے ہوئے واضح لمبی اور چھوٹی بریک آؤٹ پوائنٹس کا تعین، جو رجحان کے مواقع حاصل کر سکتے ہیں۔

- ADX اشارے کو شامل کرکے فلٹر کرنا، جس سے واضح رجحان کی عدم موجودگی میں بہہ جانے سے بچا جا سکتا ہے۔

- ریورسل اسٹاپ لاس ایک تجارت میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- اوپر کی طرف ٹریلنگ اسٹاپ ٹیک پرافٹ زیادہ تر منافع کو محفوظ کر سکتا ہے۔

خطرات کا تجزیہ

- بولنگر بینڈز کا بریک آؤٹ حجم کی قوت کو مدنظر نہیں رکھتا، اس لیے یہ جعلی بریک آؤٹ پیدا کر سکتا ہے۔

- ADX فلٹرنگ کی غلط ترتیب رجحان کے مواقع سے محروم کر سکتی ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ بہت قریب ہونے کی صورت میں الٹا پلٹنے کے باعث پوزیشن بند ہو سکتی ہے۔

- پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

دوسرے اشارے کے ساتھ حجم کی حمایت کا جائزہ لیا جا سکتا ہے تاکہ بریک آؤٹ کی درستگی یقینی بنائی جا سکے؛ ADX فلٹرنگ کی شرائط کو بہتر بنایا جا سکتا ہے، جیسے ADX وکر کی ڈھلوان کا استعمال کرتے ہوئے رجحان کے موڑ کا تعین؛ اسٹاپ لاس اور ٹیک پرافٹ کی حدود کو مناسب طریقے سے کشادہ کیا جا سکتا ہے تاکہ بہت قریب آنے پر بند ہونے سے بچا جا سکے۔

بہتری کی سمت

- بولنگر بینڈز کے دورانیے کے پیرامیٹر کو بہتر بنایا جائے تاکہ بہترین بریک آؤٹ اثر حاصل کیا جا سکے۔

- ADX فلٹرنگ کی شرائط کو بہتر بنایا جائے تاکہ رجحان کی تشخیص اور غلط تشخیص کی شرح میں توازن پیدا ہو۔

- دوسرے اشارے شامل کیے جائیں تاکہ حجم کی حمایت کی سطح کا اندازہ لگایا جا سکے اور جعلی بریک آؤٹ سے بچا جا سکے۔

- ریورسل اسٹاپ لاس کی مقدار کو بہتر بنایا جائے تاکہ بہت حساس ہونے کی وجہ سے اسٹاپ آؤٹ ہونے سے بچا جا سکے۔

- ٹریلنگ اسٹاپ ٹیک پرافٹ کی مقدار کو بہتر بنایا جائے اور مناسب فاصلہ رکھا جائے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور سادہ ہے، بولنگر بینڈز کا استعمال کرتے ہوئے واضح لمبی اور چھوٹی بریک آؤٹ سگنلز کا تعین کرتی ہے، اور ADX اشارے کا استعمال کرتے ہوئے بغیر واضح رجحان کے چپی مارکیٹ کو فلٹر کرتی ہے، اس طرح رجحان کے مواقع کو محفوظ بناتی ہے۔ اس کے ساتھ ساتھ، یہ ریورسل اسٹاپ لاس اور ٹریلنگ اسٹاپ ٹیک پرافٹ کو متعین کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ کیا جا سکے۔ یہ حکمت عملی سمجھنے اور لاگو کرنے میں آسان ہے، مزید جانچ اور بہتری کے قابل ہے، اور ایک بنیادی رجحان کی پیروی کرنے والی حکمت عملی کے طور پر کام کر سکتی ہے۔

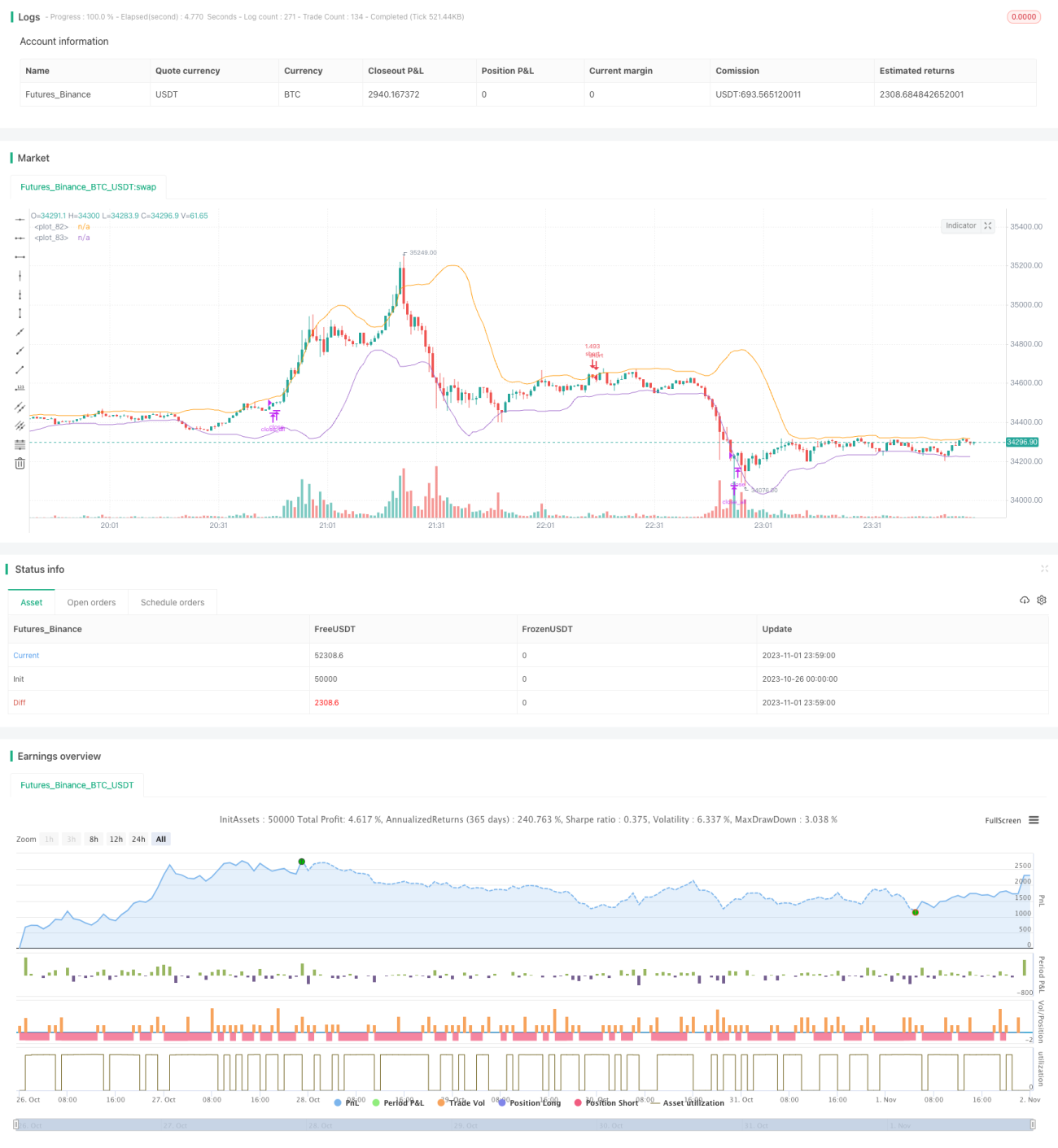

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1