اشاروں کی اسکورنگ حکمت عملی

خلاصہ

یہ حکمت عملی ROC اور SMA کے دو اشاریوں کے فرق k کا حساب لگاتی ہے، پھر k کو ایک مخصوص مدت کے لیے جمع کرتی ہے، اور اس جمع شدہ قیمت sum کی مثبت یا منفی ہونے کی بنیاد پر لمبی یا چھوٹی پوزیشن لینے کا فیصلہ کرتی ہے۔ یہ حکمت عملی قلیل مدتی تجارت کے لیے ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے لمبائی l کے SMA اوسط اور ROC اشاریہ کا حساب لگاتی ہے، پھر موجودہ بند قیمت اور SMA کے درمیان فرق k نکالتی ہے۔ اس کے بعد k کے s دنوں کا مجموعہ (sum) شمار کرتی ہے۔ جب sum>0 ہو تو لمبی پوزیشن لی جاتی ہے، اور جب sum<0 ہو تو چھوٹی پوزیشن لی جاتی ہے۔

خاص طور پر، کوڈ میں:

- لمبائی l کے SMA اوسط a کا حساب لگایا جاتا ہے۔

- لمبائی l کے ROC اشاریہ r کا حساب لگایا جاتا ہے۔

- موجودہ بند قیمت اور SMA اوسط کے درمیان فرق k = close - a نکالا جاتا ہے۔

- k کا s دنوں کا مجموعی جمع sum نکالا جاتا ہے۔

- اگر sum>0 ہو تو لمبی پوزیشن لی جاتی ہے؛ اگر sum<0 ہو تو چھوٹی پوزیشن لی جاتی ہے۔

- پوزیشن بند کرنے کی شرط: لمبی پوزیشن بند کرنے کے لیے sum<0؛ چھوٹی پوزیشن بند کرنے کے لیے sum>0۔

اس حکمت عملی کی کلید k کے جمع شدہ مجموعہ sum کا حساب ہے، اور sum کی مثبت یا منفی قیمت تجارتی اشارے کے طور پر استعمال ہوتی ہے۔ جب حالیہ مدت میں k>0 ہو، تو اس کا مطلب ہے کہ قیمت بڑھ رہی ہے، اس وقت لمبی پوزیشن لی جاتی ہے؛ جب حالیہ مدت میں k<0 ہو، تو قیمت گر رہی ہے، اس وقت چھوٹی پوزیشن لی جاتی ہے۔

فوائد کا تجزیہ

یہ ایک نسبتاً آسان اور عملی قلیل مدتی تجارتی حکمت عملی ہے، جس کے درج ذیل فوائد ہیں:

- استعمال کردہ اشاریوں کا مجموعہ سادہ ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- اشاریوں کے فرق کے ذریعے فلٹرنگ کرکے زیادہ درست تجارتی مواقع تلاش کیے جا سکتے ہیں۔

- فرق کو جمع کرکے قلیل مدتی رجحان کو زیادہ درست طریقے سے پکڑا جا سکتا ہے۔

- پیرامیٹرز l اور s کو مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے تاکہ مختلف ادوار کے مطابق ڈھالا جا سکے۔

- حکمت عملی کا تصور واضح ہے، پروگرام آسان ہے، اور اسے تبدیل اور بہتر بنانا آسان ہے۔

- سرمائے کے استعمال کی کارکردگی زیادہ ہے، جس سے بار بار قلیل مدتی تجارت ممکن ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں، جن میں بنیادی طور پر:

- قلیل مدتی تجارت میں خطرہ زیادہ ہوتا ہے، نقصان کا امکان موجود ہے۔

- پیرامیٹرز کی غلط ترتیب سے بہت زیادہ بار بار تجارت یا مواقع ضائع ہو سکتے ہیں۔

- رجحان کی تبدیلی سے مؤثر طریقے سے نمٹا نہیں جا سکتا، اور سٹاپ لاس کی کمی سے بڑا نقصان ہو سکتا ہے۔

- بار بار نگرانی اور پیرامیٹرز میں تبدیلی کی ضرورت ہوتی ہے، جو تاجر کے تجربے پر زیادہ منحصر ہے۔

- بار بار تجارت سے تجارتی اخراجات اور سلپج بڑھ سکتے ہیں، جو منافع کو متاثر کرتے ہیں۔

خطرات سے نمٹنے کے طریقے شامل ہیں:

- پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرکے تجارت کی شرح کم کریں۔

- رجحان کے اشاریوں کو شامل کرکے رجحان کی تبدیلی کی نشاندہی کریں۔

- سٹاپ لاس کی حکمت عملی کو بہتر بنا کر ہر تجارت کے نقصان پر قابو پائیں۔

- خودکار پیرامیٹر آپٹیمائزیشن ماڈیول شامل کریں تاکہ تاجر کے تجربے پر انحصار کم ہو۔

- آرڈر دینے کے ماڈیول کو بہتر بنا کر تجارتی اخراجات کم کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- پیرامیٹرز کے حساب کتاب کے طریقے کو بہتر بنائیں تاکہ وہ زیادہ خودکار ہوں۔ جینیاتی الگورتھم، مارکوف چین وغیرہ کے ذریعے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے۔

- مزید اشاریوں اور فلٹرنگ کی شرائط کو شامل کریں تاکہ تجارتی اشاروں کے معیار کو بہتر بنایا جا سکے۔ مثال کے طور پر، رجحان کے اشاریوں کو شامل کرکے رجحان کے مخالف تجارت سے بچا جا سکتا ہے۔

- سٹاپ لاس کی حکمت عملی کو بہتر بنائیں، جیسے کہ متحرک سٹاپ لاس، اوسط سٹاپ لاس وغیرہ، تاکہ ہر تجارت کے نقصان پر قابو پایا جا سکے۔

- سرمایہ کے انتظام کی حکمت عملی کو بہتر بنائیں، جیسے کہ رسک پوائنٹ مینجمنٹ، مقررہ تناسب سے سرمایہ تقسیم کرنا وغیرہ، تاکہ مجموعی خطرے پر قابو پایا جا سکے۔

- آرڈر دینے کے ماڈیول کو بہتر بنائیں، جیسے کہ رجحان کی پیروی، سلپج کنٹرول جیسے الگورتھم استعمال کریں تاکہ تجارتی اخراجات کم ہوں۔

- خودکار بیک ٹیسٹنگ اور آپٹیمائزیشن ماڈیول شامل کریں تاکہ مختلف پیرامیٹرز کے حکمت عملی پر اثرات کا تیزی سے جائزہ لیا جا سکے۔

- مقداری اشاریوں کا جائزہ لینے والا ماڈیول شامل کریں تاکہ تجارتی اشاروں کے معیار کا اندازہ ہو اور حکمت عملی کے استحکام میں اضافہ ہو۔

ان بہتریوں کے ذریعے اس حکمت عملی کو ایک زیادہ جامع، ذہین، مستحکم اور قابل کنٹرول قلیل مدتی تجارتی نظام میں تبدیل کیا جا سکتا ہے۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی سادہ اشاریوں کے حساب سے تجارتی اشارے پیدا کرتی ہے، اس کا تصور واضح اور لاگو کرنا آسان ہے، اور یہ ایک عام قلیل مدتی تجارتی حکمت عملی ہے۔ پیرامیٹرز، سٹاپ لاس، سرمایہ کے انتظام وغیرہ میں مزید بہتری لا کر خطرات کو کم کیا جا سکتا ہے اور استحکام بڑھایا جا سکتا ہے، جس سے یہ قابل استعمال مقداری تجارتی حکمت عملیوں میں سے ایک بن سکتی ہے۔ لیکن کوئی بھی حکمت عملی کامل نہیں ہے، تاجروں کو عقلمندی سے کام لینا چاہیے اور اپنی خطرہ برداشت کی صلاحیت کے مطابق اسے استعمال کرنا چاہیے۔

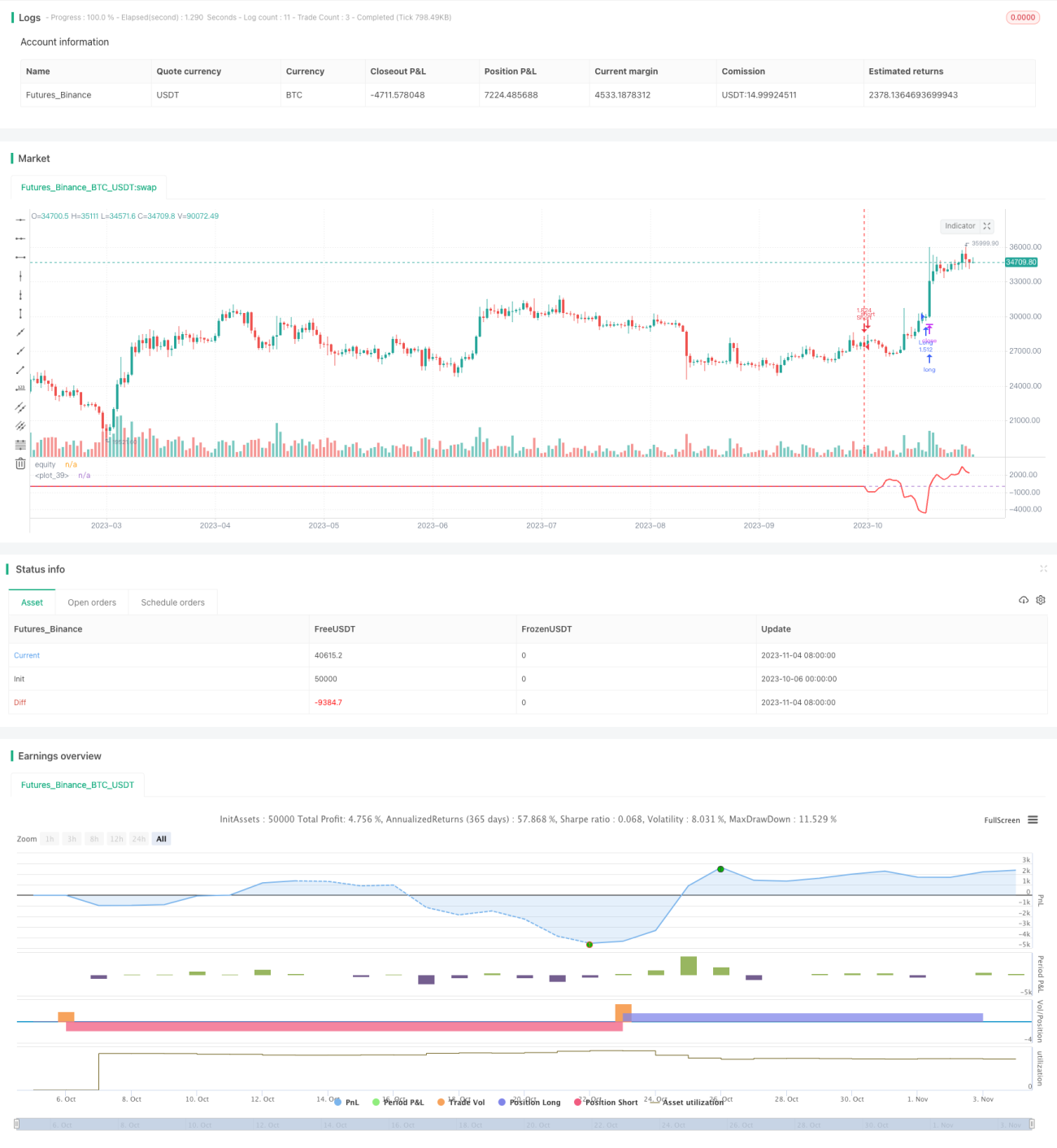

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1