رجحان کی پیروی میں بریک آؤٹ – مومینٹم روکنے کی حکمت عملی

خلاصہ

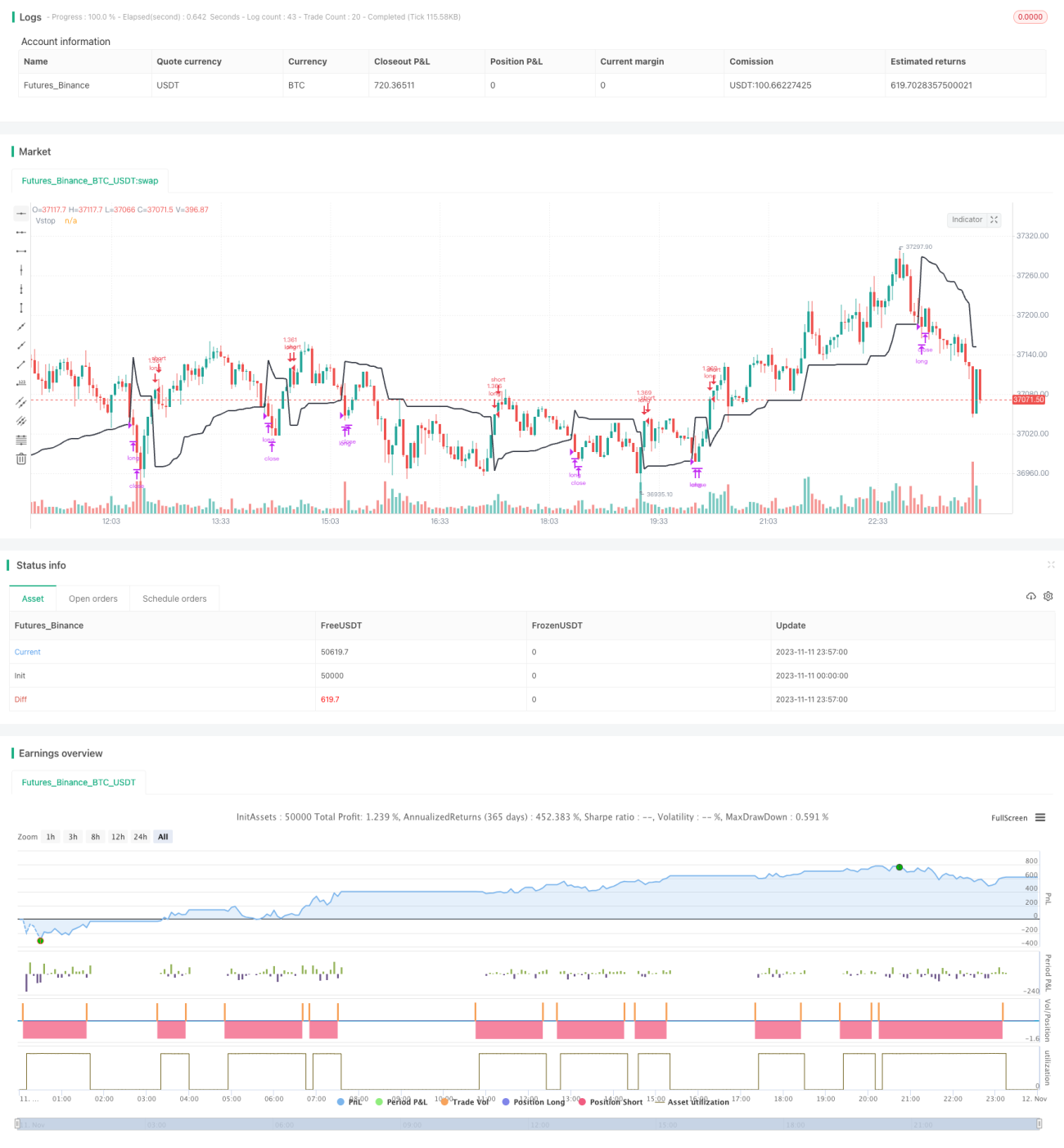

یہ حکمت عملی بریک آؤٹ اور موومنٹم اسٹاپ نقصان کے اشارے پر مبنی درمیانی سے طویل مدتی رجحان پر مبنی حکمت عملی ہے۔ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے قیمت کی متحرک اسٹاپ لائن کو توڑنے کا استعمال کرتی ہے، جب قیمت اسٹاپ لائن کو توڑتی ہے تو پوزیشن میں داخل ہوتی ہے، اور پھر اسٹاپ لائن کا استعمال کرتے ہوئے رجحان کی پیروی کرتی ہے اور منافع کو محفوظ کرتی ہے۔ حکمت عملی کا مقصد درمیانی سے طویل مدتی رجحان کو حاصل کرنا ہے، جبکہ متحرک اسٹاپ کا استعمال کرتے ہوئے خطرے کو کنٹرول کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی متحرک اسٹاپ نقصان کے اشارے Volatility Stop کا استعمال کرتی ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے اور اسٹاپ نقصان کی پیروی کی جا سکے۔ Volatility Stop قیمت کی اتار چڑھاؤ کی حد کی بنیاد پر ایک متحرک اسٹاپ لائن کا حساب لگاتا ہے۔ مخصوص حساب کتاب کا طریقہ یہ ہے:

- قیمت کے ATR (اوسط حقیقی اتار چڑھاؤ کی حد) کا حساب لگائیں

- ATR کی قدر کو ایک اسٹاپ نقصان کے گتانک سے ضرب دے کر اسٹاپ لائن حاصل کریں

- جب قیمت بڑھتی ہے، سب سے زیادہ قیمت ریکارڈ کریں، اسٹاپ لائن سب سے زیادہ قیمت میں سے ATR کو گتانک سے ضرب دے کر حاصل کی جاتی ہے

- جب قیمت گرتی ہے، سب سے کم قیمت ریکارڈ کریں، اسٹاپ لائن سب سے کم قیمت میں ATR کو گتانک سے ضرب دے کر حاصل کی جاتی ہے

اس طرح، اسٹاپ لائن قیمت کی اتار چڑھاؤ کے ساتھ اوپر نیچے حرکت کرتی ہے، جس سے ایک متحرک چینل بنتا ہے۔

جب قیمت اسٹاپ لائن کو توڑتی ہے، تو اس کا مطلب ہے کہ رجحان تبدیل ہو گیا ہے، اور حکمت عملی پوزیشن کھولتی ہے:

- جب قیمت نیچے سے اوپر کی طرف اسٹاپ لائن کو توڑتی ہے، تو حکمت عملی طویل (لمبی) پوزیشن کھولتی ہے

- جب قیمت اوپر سے نیچے کی طرف اسٹاپ لائن کو توڑتی ہے، تو حکمت عملی مختصر (چھوٹی) پوزیشن کھولتی ہے

پوزیشن کھلنے کے بعد، حکمت عملی اسٹاپ لائن کا استعمال کرتے ہوئے اسٹاپ نقصان کی پیروی کرتی ہے:

- طویل پوزیشن کے لیے اسٹاپ لائن سب سے زیادہ قیمت میں سے ATR کو گتانک سے ضرب دے کر حاصل کی جاتی ہے

- مختصر پوزیشن کے لیے اسٹاپ لائن سب سے کم قیمت میں ATR کو گتانک سے ضرب دے کر حاصل کی جاتی ہے

جب قیمت دوبارہ اسٹاپ لائن سے ٹکراتی ہے، تو حکمت عملی پوزیشن بند کر کے اسٹاپ نقصان لیتی ہے۔

اس طرح، حکمت عملی رجحان کی پیروی کرتی ہے، وقت پر رجحان کی تبدیلی کو پکڑتی ہے، اور اسٹاپ نقصان کا استعمال کرتے ہوئے خطرے کو کنٹرول کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی میں درج ذیل فوائد ہیں:

- وقت پر رجحان کی تبدیلی کو پکڑ سکتی ہے، رجحان کی پیروی کر سکتی ہے، اور مواقع سے محروم نہیں ہوتی

- متحرک اسٹاپ نقصان کا استعمال کرتے ہوئے، مارکیٹ کی اتار چڑھاؤ کے مطابق اسٹاپ نقصان کی پوزیشن کو ایڈجسٹ کر سکتی ہے، جس سے اسٹاپ نقصان زیادہ معقول ہو جاتا ہے

- اسٹاپ نقصان کی پوزیشن رجحان کے ساتھ اپ ڈیٹ ہوتی رہتی ہے، جس سے منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے

- رجحان میں فتح کا پیچھا کرتے ہوئے، بڑا منافع حاصل کیا جا سکتا ہے

- خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے، بڑے نقصان سے بچاتی ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- غیر متزلزل (range-bound) مارکیٹ میں، اسٹاپ نقصان بار بار چالو ہو سکتا ہے

- اسٹاپ نقصان کے گتانک کو مناسب طریقے سے سیٹ کرنے کی ضرورت ہے، بہت چھوٹا ہونے پر حساسیت بڑھ جاتی ہے، بہت بڑا ہونے پر اسٹاپ نقصان بے معنی ہو جاتا ہے

- تجارتی کمیشن کے اثرات پر توجہ دینے کی ضرورت ہے، بار بار لین دین منافع کو کم کر سکتی ہے

- رجحان کے ابتدائی حصے میں کچھ منافع ضائع ہو سکتا ہے

- اسٹاپ لائن کے قیمت سے بہت دور ہونے پر خطرے پر توجہ دینے کی ضرورت ہے

حل:

- بیک ٹیسٹ کے ذریعے اسٹاپ نقصان کے گتانک کو بہتر بنایا جا سکتا ہے، بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں

- تجارتی وقت کے دورانیے کو مناسب طور پر بڑھایا جا سکتا ہے، لین دین کی تعدد کو کم کیا جا سکتا ہے

- فلٹر شامل کرنے پر غور کیا جا سکتا ہے تاکہ بہت زیادہ بار بار لین دین سے بچا جا سکے

- اسٹاپ لائن کا فاصلہ مناسب طور پر بڑھایا جا سکتا ہے، لیکن بہت زیادہ نہیں

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- اسٹاپ نقصان کے گتانک کو بہتر بنائیں، بہترین پیرامیٹرز کا مجموعہ تلاش کریں

- فلٹر شامل کریں تاکہ غیر متزلزل مارکیٹ میں پھنسنے سے بچا جا سکے

- متعدد وقت کے دورانیے کو یکجا کریں تاکہ سگنل کے معیار کو بہتر بنایا جا سکے

- پوزیشن کے انتظام کو بہتر بنائیں، بتدریج پوزیشن کا سائز بڑھائیں

- تجارتی وقت کے دورانیے کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں

- اسٹاک کے بنیادی تجزیے کے ساتھ سٹاک کا انتخاب کریں، مرکزی رجحان کو پکڑیں

خلاصہ

یہ رجحان بریک آؤٹ – موومنٹم اسٹاپ نقصان کی حکمت عملی مجموعی طور پر ایک بہت مفید رجحان پر مبنی حکمت عملی ہے۔ یہ رجحان کی تبدیلی کے مواقع کو پکڑ سکتی ہے، رجحان کی پیروی کر سکتی ہے، اور ساتھ ہی متحرک اسٹاپ نقصان کا استعمال کرتے ہوئے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔ اگر پیرامیٹرز کو مناسب طریقے سے بہتر بنایا جائے تو رجحانی مارکیٹ میں اچھا منافع حاصل کیا جا سکتا ہے۔ لیکن اس حکمت عملی میں کچھ مسائل پر بھی توجہ دینے کی ضرورت ہے، جیسے اسٹاپ نقصان کی زیادہ حساسیت، لین دین کی زیادہ تعدد وغیرہ۔ مزید بہتری کے ذریعے، یہ حکمت عملی ایک مؤثر اور مستحکم مقداری تجارتی نظام بن سکتی ہے۔

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1