کچھوا تجارت RSI انڈیکیٹر مختصر مدت کی حکمت عملی

خلاصہ

یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے قلیل مدتی تجارت کے لیے بنائی گئی ہے۔ یہ RSI انڈیکیٹر اور ولیمز ایلیگیٹر انڈیکیٹر کو یکجا کرتی ہے، اور جب RSI انڈیکیٹر زیادہ خرید یا زیادہ فروخت کے علاقے میں داخل ہوتا ہے تو الٹ سمت میں تجارت کرتی ہے۔ یہ ایک نسبتاً قدامت پسند قلیل مدتی تجارتی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

-

کچھوے کے تجارتی اصولوں (Turtle Trading Rules) کا استعمال کیا جاتا ہے، اور صرف اس وقت تجارت میں داخل ہوتے ہیں جب مارکیٹ میں واضح الٹ پلٹ ہو، اس طرح ایک قدامت پسند تجارتی طریقہ اپنایا جاتا ہے۔

-

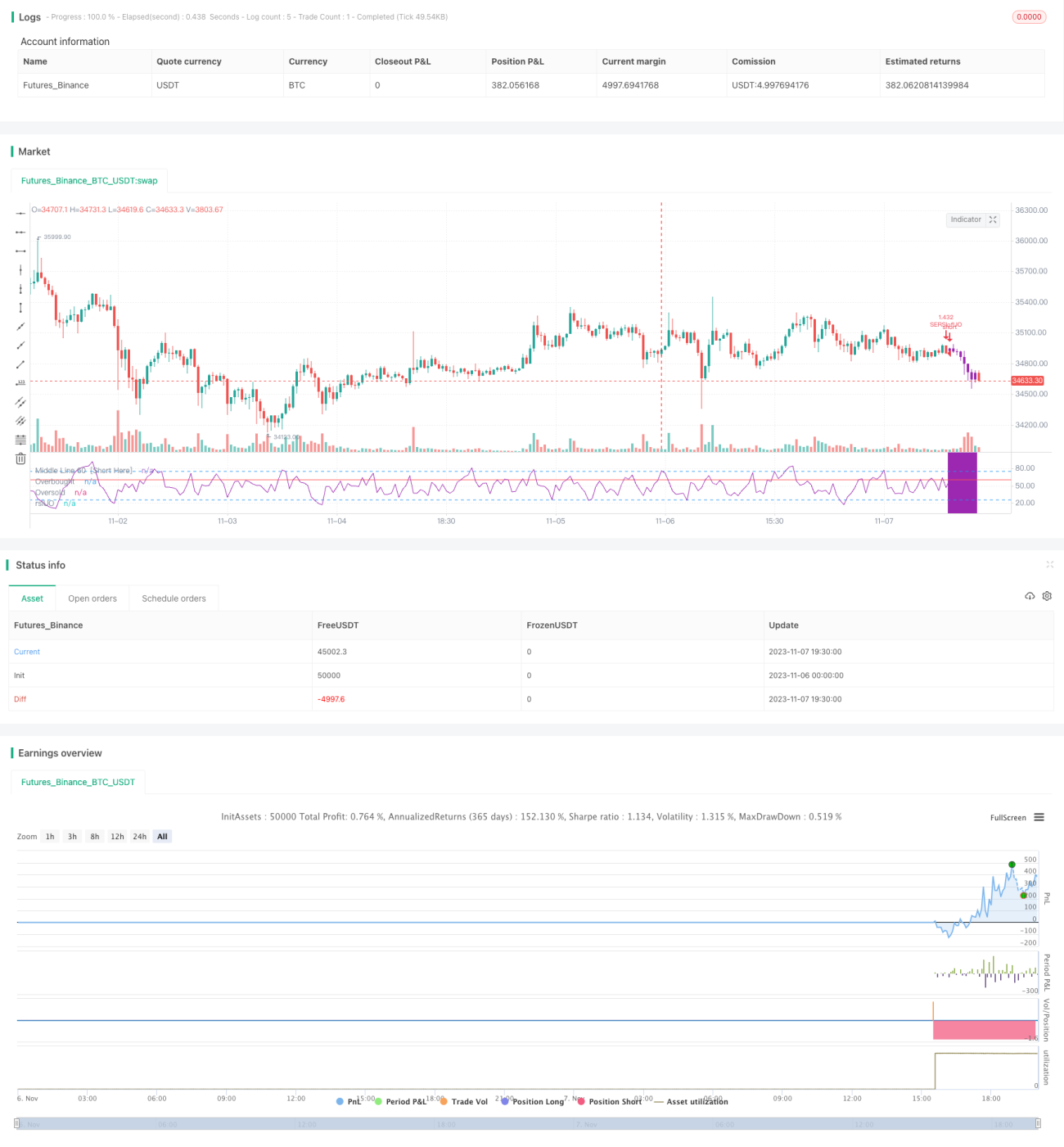

مارکیٹ میں زیادہ خرید اور زیادہ فروخت کے حالات کا تعین کرنے کے لیے RSI انڈیکیٹر کا استعمال کیا جاتا ہے۔ جب RSI انڈیکیٹر لائن زیادہ خرید والے علاقے (بطور ڈیفالٹ 60 کی حد سے اوپر) یا زیادہ فروخت والے علاقے (بطور ڈیفالٹ 40 کی حد سے نیچے) میں داخل ہوتی ہے، تو اس کا مطلب ہے کہ مارکیٹ الٹ پلٹ کے اہم مقام پر ہے، اور اس وقت الٹ سمت میں تجارت کی جاتی ہے۔

-

مارکیٹ کے رجحان کا تعین کرنے کے لیے ولیمز ایلیگیٹر انڈیکیٹر کے ساتھ ملایا جاتا ہے۔ صرف اس صورت میں شارٹ (فروخت) پر غور کیا جاتا ہے جب ایلیگیٹر انڈیکیٹر تینوں موونگ ایوریج (سرخ ہونٹ لائن، سفید دانت لائن، نیلی جبڑے کی لائن) کو نیچے کی طرف ترتیب دکھائے۔ اور صرف اس صورت میں لانگ (خرید) پر غور کیا جاتا ہے جب ایلیگیٹر انڈیکیٹر تینوں لائنوں کو اوپر کی طرف ترتیب دکھائے۔

-

RSI انڈیکیٹر کے RSI کا استعمال خود RSI انڈیکیٹر کی زیادہ خرید اور زیادہ فروخت کا تعین کرنے کے لیے کیا جاتا ہے، جس سے دوہری فلٹرنگ اثر پیدا ہوتا ہے۔ صرف اس صورت میں تجارتی سگنل جاری کیا جاتا ہے جب RSI انڈیکیٹر لائن زیادہ خرید/فروخت کے علاقے میں داخل ہو، اور ساتھ ہی RSI کے RSI بھی زیادہ خرید/فروخت کے علاقے میں داخل ہوں۔

-

نقصان روکنے اور منافع لینے کی لائنیں مقرر کی جاتی ہیں۔ جب قیمت الٹتے ہوئے منافع لینے یا نقصان روکنے کی سطح پر پہنچ جاتی ہے، تو پوزیشن بند کر کے منافع یا نقصان طے کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

مضبوط کچھوے کی تجارتی حکمت عملی اپنائی جاتی ہے، جو صرف مارکیٹ میں واضح الٹ پلٹ ہونے پر تجارت میں داخل ہونے کی اجازت دیتی ہے، اس طرح مارکیٹ کے اتار چڑھاؤ کے دوران سمت کے بغیر بڑے خطرے سے بچا جا سکتا ہے۔

-

مارکیٹ کے الٹ پلٹ کے مقام کا تعین کرنے کے لیے RSI انڈیکیٹر کا استعمال کیا جاتا ہے، جو سادہ اور واضح ہے، اور استعمال میں آسان ہے۔ RSI کے RSI کی ترتیب جھوٹے سگنلز (whipsaw) سے بچنے میں مدد دیتی ہے، اور دوہری فلٹرنگ سگنلز کی قابل اعتمادی کو بڑھاتی ہے۔

-

رجحان کی سمت کا تعین کرنے کے لیے ایلیگیٹر انڈیکیٹر کے ساتھ ملایا جاتا ہے، جس سے رجحان کے خلاف تجارت سے بچا جا سکتا ہے۔ ایلیگیٹر انڈیکیٹر معاون شرط کے طور پر فلٹرنگ اثر کو بڑھاتا ہے۔

-

منافع لینے اور نقصان روکنے کی حکمت عملی مقرر کی گئی ہے، جو منافع کو محفوظ رکھنے اور خطرے پر قابو پانے میں مدد دیتی ہے۔

-

پیرامیٹرز کی اصلاح آسان ہے۔ RSI کے پیرامیٹرز اور داخلے/خارجے کی شرائط کو مختلف مارکیٹوں کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی بہتر ہوتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

RSI انڈیکیٹر کے غلط سگنل دینے کا امکان موجود ہے۔ RSI انڈیکیٹر غلط زیادہ خرید/فروخت کے سگنل دے سکتا ہے۔ ایلیگیٹر انڈیکیٹر کے ساتھ ملانے سے غلط سگنل کے امکان کو کم کیا جا سکتا ہے۔

-

نقصان روکنے کی حد بہت زیادہ ہونے کی صورت میں نقصان بڑھ سکتا ہے۔ نقصان روکنے کی حد کو مناسب طور پر کم کر کے فی تجارت نقصان کو کم کیا جانا چاہیے۔

-

الٹ پلٹ ضروری نہیں کہ RSI کے زیادہ خرید/فروخت والے علاقے میں ہو۔ مارکیٹ کی ساخت میں تبدیلی کی وجہ سے الٹ پلٹ کے مقامات تبدیل ہو سکتے ہیں، اس لیے وقتاً فوقتاً پیرامیٹرز کو ایڈجسٹ کیا جانا چاہیے۔

-

تجارت کی تعداد کم ہو سکتی ہے، اور طویل عرصے تک کوئی تجارت نہ ہونے کا امکان موجود ہے۔ تجارت کی تعداد بڑھانے کے لیے داخلے کی شرائط کو قدرے نرم کیا جا سکتا ہے۔

-

مارکیٹ مسلسل اوپر یا نیچے جا سکتی ہے، جس سے قلیل مدتی تجارت پھنس سکتی ہے۔ پوزیشن ہولڈنگ کی مدت کو مناسب طور پر ایڈجسٹ کیا جانا چاہیے، یعنی تجارتی دورانیہ کو بڑھایا یا گھٹایا جا سکتا ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

-

RSI کے پیرامیٹرز کو بہتر بنانا، زیادہ خرید اور زیادہ فروخت کے علاقوں کو ایڈجسٹ کرنا تاکہ مختلف مارکیٹوں کے مطابق ہو سکے۔

-

ایلیگیٹر انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ رجحان کی سمت کے تعین کی درستگی بہتر ہو سکے۔

-

منافع لینے اور نقصان روکنے کی ترتیبات کو بہتر بنانا تاکہ زیادہ سے زیادہ کمی کو کنٹرول کیا جا سکے اور زیادہ منافع محفوظ کیا جا سکے۔

-

دیگر انڈیکیٹرز جیسے KDJ، MACD وغیرہ کے ساتھ مجموعہ بنا کر سگنل کی درستگی کو بڑھانا۔

-

خودکار نقصان روکنے، ٹریلنگ اسٹاپ جیسی خصوصیات شامل کرنا تاکہ فی تجارت نقصان کو بہتر طور پر کنٹرول کیا جا سکے۔

-

پوزیشن مینجمنٹ کو بہتر بنانا، مختلف مارکیٹ حالات میں پوزیشن کے سائز کو ایڈجسٹ کرنا تاکہ خطرے پر قابو رہے۔

-

تجارت کے وقت کو بہتر بنانا، یعنی ایسے ادوار میں تجارت کرنا جہاں رجحان زیادہ واضح ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک نسبتاً مضبوط قلیل مدتی تجارتی حکمت عملی ہے۔ یہ ایک قدامت پسند کچھوے کی تجارتی حکمت عملی اپناتی ہے، جبکہ الٹ پلٹ کے مقامات کا تعین کرنے کے لیے RSI انڈیکیٹر اور رجحان کی سمت کا تعین کرنے کے لیے ایلیگیٹر انڈیکیٹر کا استعمال کرتی ہے۔ یہ اونچائی پر خرید کرنے اور کم ترین پر بیچنے جیسے خطرناک تجارتی طریقوں سے مؤثر طریقے سے بچ سکتی ہے، اور نسبتاً مستحکم منافع حاصل کر سکتی ہے۔ پیرامیٹرز کی ترتیبات، منافع لینے/نقصان روکنے کی حکمت عملی، اور دیگر انڈیکیٹرز کے ساتھ مجموعہ جیسے ذرائع سے اس حکمت عملی کی کارکردگی کو مسلسل بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو مارکیٹ میں الٹ پلٹ کی تجارت میں دلچسپی رکھتے ہیں اور مستحکم منافع کے خواہاں ہیں۔

- 1