#### موج چینل اور سرمائے کے بہاؤ کے اشاریوں پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

یہ حکمت عملی ویو ٹرینڈ انڈیکیٹر اور منی بہاؤ انڈیکیٹر کے امتزاج سے رجحان کی سمت کی نشاندہی کرتی ہے اور رجحان کی پیروی کرتی ہے۔ حکمت عملی 15 منٹ کے ٹائم فریم پر چلتی ہے، ویو ٹرینڈ کے ذریعے قیمت کے رجحان کی سمت کا تعین کرتی ہے اور پھر منی بہاؤ انڈیکیٹر سے رجحان کی تصدیق کرتی ہے، جس سے الٹرا شارٹ ٹرم رجحان کی پیروی ممکن ہوتی ہے۔

حکمت عملی کا اصول

ویو ٹرینڈ انڈیکیٹر قیمت کے رجحان کی سمت کو مؤثر طریقے سے شناخت کر سکتا ہے۔ یہ چینل اوسط، چینل اوسط قیمت اور چینل انڈیکس پر مشتمل ہے۔ چینل اوسط قیمت کا ایکسپونینشل موونگ ایوریج ہے، جو قیمت کے رجحان کو ظاہر کرتا ہے؛ چینل اوسط قیمت چینل اوسط کی موونگ ایوریج ہے، جو چینل اوسط کو پوزیشن دینے کے لیے استعمال ہوتی ہے؛ اور چینل انڈیکس قیمت کے چینل اوسط سے انحراف کی ڈگری کو ظاہر کرتا ہے اور اوور باؤٹ/اوور سولڈ سگنل دیتا ہے۔

منی بہاؤ انڈیکیٹر (CMF) رقم کی آمد/روانگی کا تعین کرتا ہے اور رجحان کی تصدیق کرتا ہے۔ یہ انڈیکیٹر والیوم ایڈجسٹڈ اکیومولیشن/ڈسٹری بیوشن لائن پر مبنی ہے، جو خریداروں اور فروخت کنندگان کی طاقت کے توازن کو ظاہر کرتا ہے۔ قدر صفر کے قریب ہونے کا مطلب ہے رقم کی آمد اور روانگی میں توازن؛ صفر سے کم ہونے کا مطلب رقم کی روانگی، اور صفر سے زیادہ ہونے کا مطلب رقم کی آمد۔

یہ حکمت عملی 15 منٹ کے ٹائم فریم پر چلتی ہے، ویو ٹرینڈ انڈیکیٹر کے ذریعے قیمت کے رجحان کی سمت کا تعین کرنے کے بعد منی بہاؤ انڈیکیٹر سے تصدیق کرتی ہے، اس طرح رجحان کی پیروی کرتی ہے۔ خاص طور پر، اگر ویو ٹرینڈ انڈیکیٹر کا چینل انڈیکس -60 سے کم ہو اور منی بہاؤ انڈیکیٹر -0.2 سے کم ہو تو لانگ پوزیشن لی جاتی ہے؛ اگر ویو ٹرینڈ انڈیکیٹر کا چینل انڈیکس 60 سے زیادہ ہو اور منی بہاؤ انڈیکیٹر 0.2 سے زیادہ ہو تو شارٹ پوزیشن لی جاتی ہے۔ پوزیشن بند کرنے کی شرط بنیادی طور پر منی بہاؤ انڈیکیٹر پر مبنی ہے، لانگ پوزیشن کے لیے جب منی بہاؤ انڈیکیٹر 0.18 سے زیادہ ہو تو بند کریں، اور شارٹ پوزیشن کے لیے جب منی بہاؤ انڈیکیٹر -0.18 سے کم ہو تو بند کریں۔

حکمت عملی کے فوائد

- ویو ٹرینڈ انڈیکیٹر قیمت کے رجحان کی سمت کو مؤثر طریقے سے تعین کر سکتا ہے

- منی بہاؤ انڈیکیٹر رجحان کی تصدیق کر سکتا ہے، غلط ٹریڈنگ سے بچاتا ہے

- ویو ٹرینڈ اور منی بہاؤ انڈیکیٹر کا امتزاج الٹرا شارٹ ٹرم رجحان کی پیروی ممکن بناتا ہے

- 15 منٹ کے ٹائم فریم پر چلنا مختصر مدت کی ٹریڈنگ کے لیے زیادہ موزوں ہے

حکمت عملی کے خطرات

- ویو ٹرینڈ انڈیکیٹر سائیڈ ویز مارکیٹ میں غلط سگنل پیدا کر سکتا ہے

- منی بہاؤ انڈیکیٹر پیچھے رہ سکتا ہے، رجحان کے موڑ کو چھوڑ سکتا ہے

- واحد ٹائم فریم پر آپریشن کا خطرہ زیادہ ہے، پوزیشن ہولڈنگ پیریڈ کو مناسب طور پر بڑھایا جانا چاہیے

- سٹاپ لاس حکمت عملی کی کمی، فی ٹریڈ نقصان کو کنٹرول نہیں کر سکتا

خطرات سے نمٹنے کے طریقے:

- دوسرے انڈیکیٹرز کے ساتھ تصدیق کریں، غلط سگنل سے بچیں

- منی بہاؤ انڈیکیٹر کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کریں، حساسیت بڑھائیں

- پوزیشن ہولڈنگ پیریڈ کو مناسب طور پر بڑھایا جا سکتا ہے، واحد ٹائم فریم کا خطرہ کم کریں

- موونگ سٹاپ لاس، ٹریلنگ سٹاپ لاس جیسی حکمت عملی شامل کریں، نقصان کو کنٹرول کریں

حکمت عملی کی بہتری کے ممکنہ راستے

- پوزیشن سائز کی اصلاح شامل کریں تاکہ حکمت عملی رجحان کی بہتر پیروی کر سکے

- سٹاپ لاس حکمت عملی شامل کریں، فی ٹریڈ نقصان کو کنٹرول کریں

- سٹوکاسٹک اوور باؤٹ/اوور سولڈ انڈیکیٹر جیسے دیگر انڈیکیٹرز کے ساتھ ملائیں تاکہ ایک انڈیکیٹر سے غلط سگنل سے بچیں

- مختلف پوزیشن ہولڈنگ ٹائم کی جانچ کریں، بہترین پوزیشن ہولڈنگ پیریڈ تلاش کریں

- منی بہاؤ انڈیکیٹر کے پیرامیٹرز کی اصلاح کریں، بہترین پیرامیٹر کمبینیشن تلاش کریں

خلاصہ

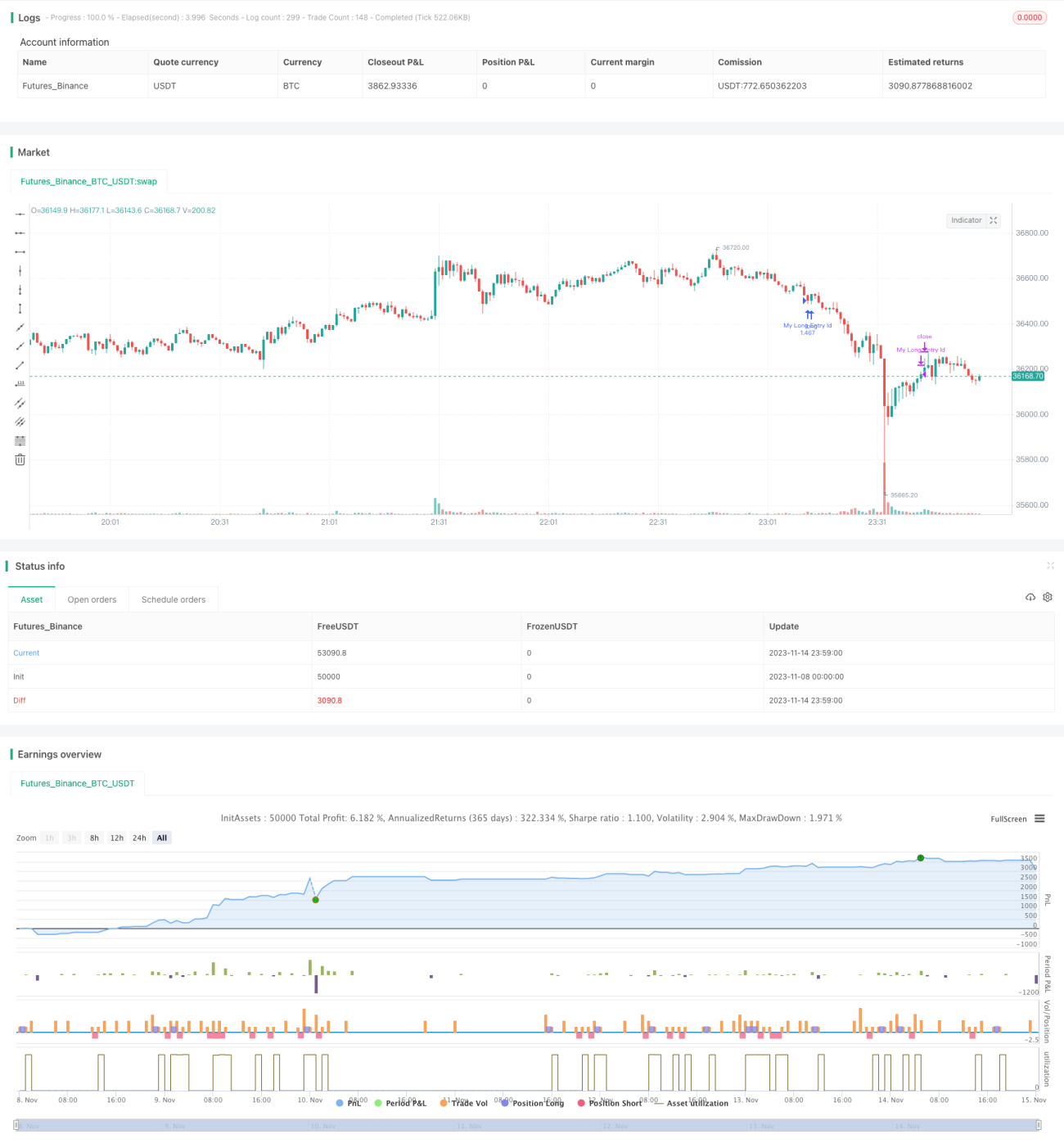

یہ حکمت عملی ویو ٹرینڈ انڈیکیٹر کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور منی بہاؤ انڈیکیٹر سے تصدیق کرتی ہے، جس سے الٹرا شارٹ ٹرم رجحان کی پیروی ممکن ہوتی ہے۔ حکمت عملی کا فائدہ یہ ہے کہ انڈیکیٹرز کا مجموعہ معقول ہے، رجحان کی مؤثر پیروی کرتا ہے، اور 15 منٹ کے ٹائم فریم پر چلنا شارٹ ٹرم ٹریڈنگ کے لیے زیادہ موزوں ہے۔ تاہم اس میں خطرات بھی ہیں جیسے انڈیکیٹر سگنل کی غلطی، بہت مختصر پوزیشن ہولڈنگ ٹائم وغیرہ۔ مستقبل میں سٹاپ لاس حکمت عملی، پیرامیٹر آپٹیمائزیشن، سگنل فلٹریشن میں اضافہ وغیرہ کے ذریعے مزید بہتری لائی جا سکتی ہے تاکہ حکمت عملی کے استحکام اور منافع میں اضافہ ہو۔

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1