دوطرفہ کراس موونگ ایوریج ریورسل حکمت عملی

یہ وہ مضمون ہے جو میں نے آپ کی ضروریات کے مطابق لکھنے کی کوشش کی ہے:

جائزہ

یہ حکمت عملی 123 پیٹرن ریورسل حکمت عملی اور بیئر پاور انڈیکیٹر حکمت عملی کو یکجا کرتی ہے۔ جب دونوں ایک ہی سمت میں لمبی یا چھوٹی پوزیشن کا سگنل دیتے ہیں، تو تجارتی سگنل پیدا ہوتا ہے۔ یہ ایک بریک آؤٹ ریورسل ٹریڈنگ حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 پیٹرن ریورسل حکمت عملی

جب مسلسل 2 دن کی گراوٹ کے بعد تیسرے دن کی اختتامی قیمت اوپر کی طرف بریک آؤٹ کرتی ہے اور کم سطح کا اسٹوکاسٹک انڈیکیٹر نیچے سے واپس اچھلتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب مسلسل 2 دن کی اضافے کے بعد تیسرے دن کی اختتامی قیمت نیچے کی طرف بریک آؤٹ کرتی ہے اور اونچی سطح کا اسٹوکاسٹک انڈیکیٹر اوپر سے نیچے آتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

بیئر پاور انڈیکیٹر حکمت عملی

بیئر پاور انڈیکیٹر خریداروں اور فروخت کنندگان کی طاقت کے توازن کو ظاہر کرتا ہے۔ جب انڈیکیٹر متعین فروخت کی حد سے زیادہ ہوتا ہے تو فروخت کا سگنل پیدا ہوتا ہے، اور جب انڈیکیٹر متعین خریداری کی حد سے کم ہوتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔

جب دونوں سگنل ایک ہی سمت میں ہوتے ہیں، تو اصل تجارتی سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد

-

ریورسل سگنلز اور انڈیکیٹر فلٹر کا امتزاج جھوٹے بریک آؤٹ سے بچاتا ہے اور سگنل کے معیار کو بہتر بناتا ہے۔

-

مختلف ٹائم فریموں پر لاگو کیا جا سکتا ہے، مختلف مارکیٹ حالات میں لچک فراہم کرتا ہے۔

-

حکمت عملی کے اجزاء کو الگ الگ یا مجموعی طور پر استعمال کیا جا سکتا ہے، ماڈیولر ڈیزائن۔

حکمت عملی کے خطرات

-

ریورسل سگنلز میں کافی گہری اصلاح (پل بیک) ہو سکتی ہے۔

-

بیئر پاور انڈیکیٹر کے پیرامیٹرز کو بار بار جانچ اور بہتر بنانے کی ضرورت ہے۔

-

ملٹی فیکٹر مجموعی حکمت عملی کے پیرامیٹرز کو بہتر بنانا پیچیدہ ہے اور اس کے لیے بڑی مقدار میں تاریخی ڈیٹا کی جانچ درکار ہے۔

حکمت عملی کی بہتری

-

جوائن کوانٹیفائیو ماڈیول کو مزید ڈیٹا ذرائع سے جوڑ کر طویل مدت اور زیادہ ڈیٹا حاصل کیا جا سکتا ہے۔

-

مشین لرننگ کے طریقوں کا استعمال کرکے پیرامیٹر کے امتزاج کو خود بخود تلاش اور جانچا جا سکتا ہے۔

-

ہر ٹریڈ پر نقصان کو محدود کرنے کے لیے سٹاپ لاس میکانزم شامل کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ریورسل تکنیکی تجزیہ اور مقداری انڈیکیٹرز کو یکجا کرتی ہے، دوہری تصدیق کے ذریعے سگنل کے معیار کو بہتر کرتی ہے، ماڈیولر اور قابل توسیع ہے، اور ایک عملی حکمت عملی ہے۔ مستقبل میں مزید جدید تکنیکوں کو شامل کرکے اسے زیادہ پیچیدہ مارکیٹ حالات کے مطابق بہتر بنایا جا سکتا ہے۔

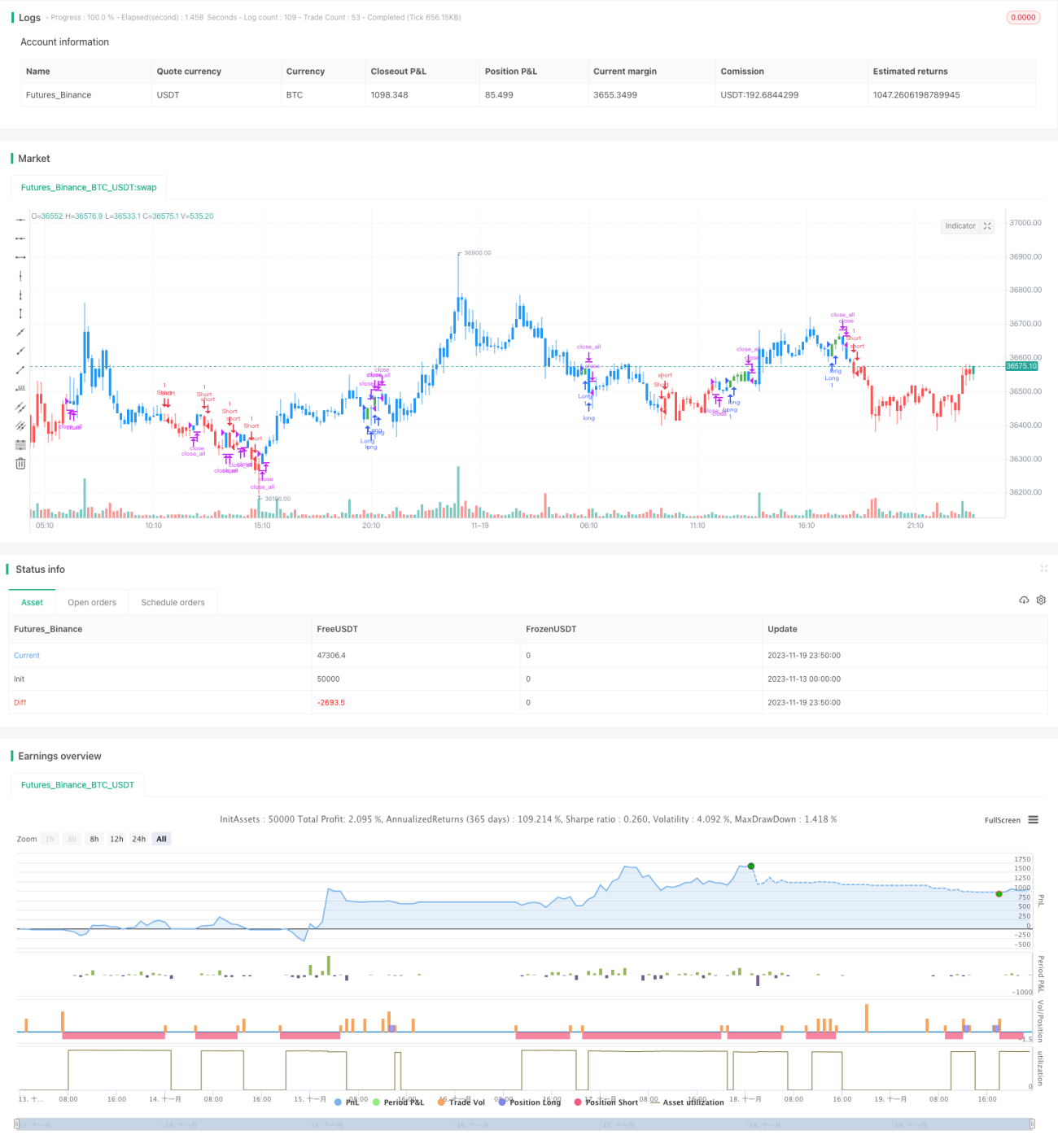

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1