Bollinger بینڈ معیاری انحراف کی بریک آؤٹ حکمت عملی

1

Follow

1802

Followers

خلاصہ

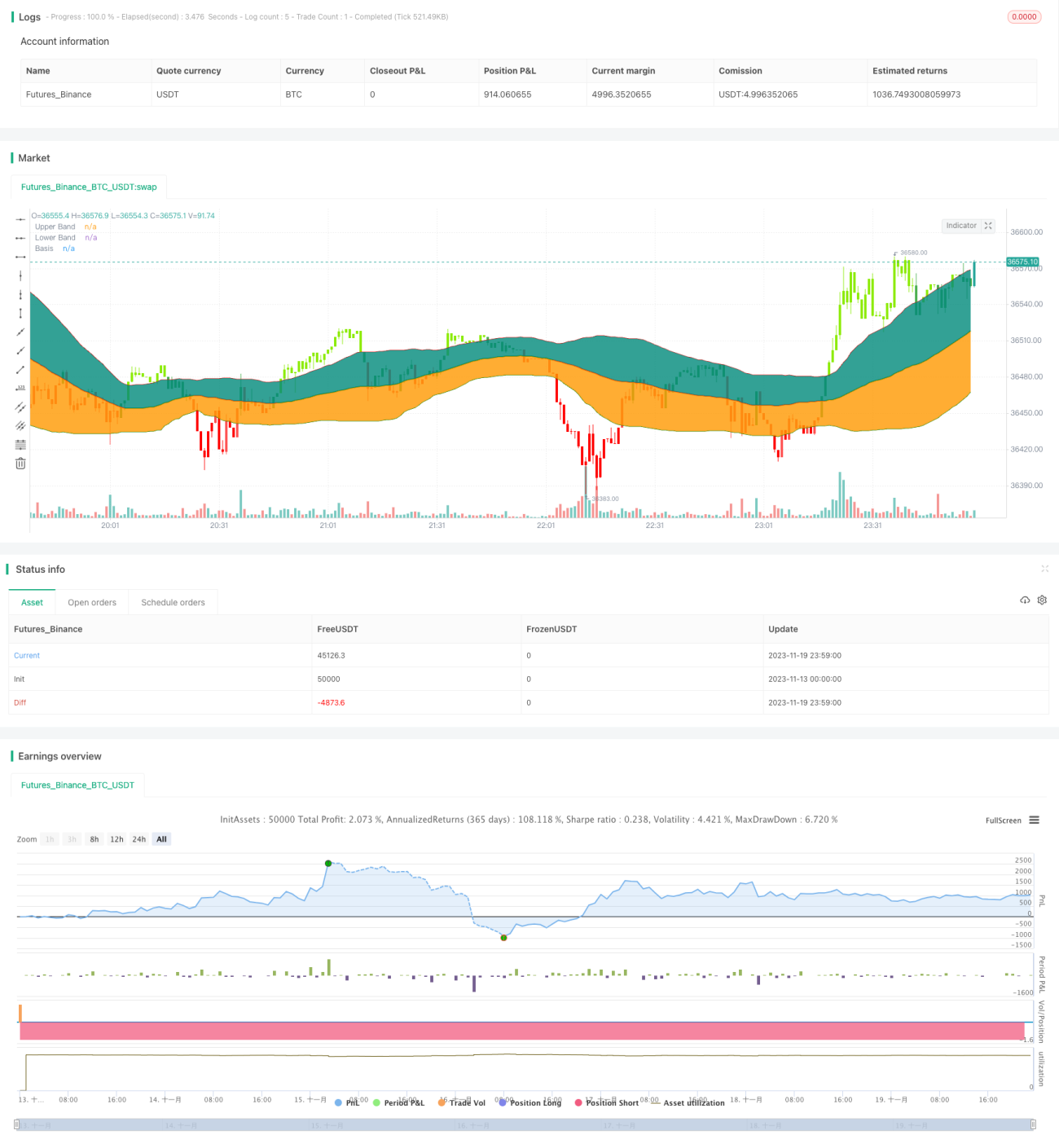

یہ حکمت عملی کلاسک بولنگر بینڈ انڈیکیٹر پر مبنی ہے، جب قیمت بند ہو کر اوپری بینڈ کو توڑتی ہے تو لانگ (خرید) کا سگنل ملتا ہے، اور جب قیمت بند ہو کر نچلے بینڈ کو توڑتی ہے تو شارٹ (فروخت) کا سگنل ملتا ہے۔ یہ رجحان کی پیروی کرنے والی بریک آؤٹ حکمت عملی ہے۔

حکمت عملی کا اصول

- بنیادی لائن 55 دن کی سادہ موونگ ایوریج ہے۔

- اوپری اور نچلے بینڈ بالترتیب بنیادی لائن سے ایک معیاری انحراف (standard deviation) اوپر اور نیچے ہوتے ہیں۔

- جب قیمت بند ہو کر اوپری بینڈ کو توڑتی ہے تو لانگ کا سگنل پیدا ہوتا ہے۔

- جب قیمت بند ہو کر نچلے بینڈ کو توڑتی ہے تو شارٹ کا سگنل پیدا ہوتا ہے۔

- کلاسک دو معیاری انحراف کے بجائے ایک معیاری انحراف استعمال کیا جاتا ہے، جس سے خطرہ کم ہوتا ہے۔

فوائد کا تجزیہ

- معیاری انحراف (fixed value کے بجائے) استعمال کرنے سے خطرہ کم ہوتا ہے۔

- 55 دن کی موونگ ایوریج درمیانی مدت کے رجحان کو بہتر طریقے سے ظاہر کرتی ہے۔

- بند ہونے والی قیمت کا بریک آؤٹ جھوٹے بریک آؤٹ کو فلٹر کرتا ہے۔

- مختلف ٹائم فریموں کے تجزیے سے رجحان کی سمت کا تعین آسان ہو جاتا ہے۔

خطرات کا تجزیہ

- اس سے چھوٹے منافع کے ساتھ اتار چڑھاؤ پیدا ہونے کا امکان ہے۔

- ٹریڈنگ فیس کے اثرات کو مدنظر رکھنا ضروری ہے۔

- بریک آؤٹ سگنل جھوٹا بھی ہو سکتا ہے۔

- نقصان اور سلپیج (slippage) کا امکان ہے۔

خطرات کو کم کرنے کے لیے سٹاپ لاس لگایا جا سکتا ہے، ٹریڈنگ فیس کو مدنظر رکھا جا سکتا ہے، یا اضافی انڈیکیٹرز سے فلٹر کیا جا سکتا ہے۔

اصلاح کی سمت

- بنیادی لائن کے پیرامیٹر کو بہتر بنائیں اور بہترین موونگ ایوریج تلاش کریں۔

- معیاری انحراف کے سائز کو بہتر بنائیں اور بہترین پیرامیٹر تلاش کریں۔

- حجم اور قیمت کے انڈیکیٹرز جیسے معاون فیصلوں کو شامل کریں۔

- سٹاپ لاس میکانزم شامل کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح منطق رکھتی ہے، معیاری انحراف کے بینڈ کی چوڑائی کے ذریعے خطرے کو ایڈجسٹ کرتی ہے، اور بند ہونے والی قیمت کا بریک آؤٹ جھوٹے بریک آؤٹ سے بچاتا ہے۔ تاہم، اتار چڑھاؤ کے نقصان سے بچنے کے لیے احتیاط ضروری ہے، جسے سٹاپ لاس اور اضافی فلٹرز کے ذریعے بہتر بنایا جا سکتا ہے۔

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1