موونگ ایوریج کراس اوور حکمت عملی پر مبنی

جائزہ

مووِنگ ایوریج کراس اوور حکمت عملی ایک تجارتی حکمت عملی ہے جو مووِنگ ایوریجز پر مبنی ہے۔ یہ تیز رفتار مووِنگ ایوریج اور سست رفتار مووِنگ ایوریج کے کراس کو خرید و فروخت کے سگنلز کے طور پر استعمال کرتی ہے۔ جب تیز رفتار ایوریج نیچے سے اوپر کی طرف سست رفتار ایوریج کو عبور کرتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب تیز رفتار ایوریج اوپر سے نیچے کی طرف سست رفتار ایوریج کو عبور کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی sma فنکشن کا استعمال کرتے ہوئے متعین مدت کے سادہ مووِنگ ایوریج کا حساب لگاتی ہے، جو تیز رفتار اور سست رفتار ایوریج کے طور پر کام کرتی ہے۔ حکمت عملی میں طے شدہ طور پر تیز رفتار ایوریج کی مدت 18 دن ہے، جسے پیرامیٹرز کے ذریعے ایڈجسٹ کیا جا سکتا ہے۔

جب تیز رفتار ایوریج نیچے سے اوپر کی طرف سست رفتار ایوریج کو عبور کرتی ہے، تو crossunder فنکشن کا استعمال کرتے ہوئے کراس سگنل کا پتہ لگایا جاتا ہے اور خرید کا سگنل پیدا ہوتا ہے۔ جب تیز رفتار ایوریج اوپر سے نیچے کی طرف سست رفتار ایوریج کو عبور کرتی ہے، تو crossover فنکشن کا استعمال کرتے ہوئے کراس سگنل کا پتہ لگایا جاتا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی track سگنل اور exit سگنل کے ذریعے خودکار تجارت کو نافذ کرتی ہے۔ لمبی پوزیشن میں داخلہ اس وقت ہوتا ہے جب تیز رفتار ایوریج نیچے سے سست رفتار ایوریج کو عبور کرتی ہے؛ چھوٹی پوزیشن میں داخلہ اس وقت ہوتا ہے جب تیز رفتار ایوریج اوپر سے سست رفتار ایوریج کو عبور کرتی ہے۔ متعلقہ اخراج سگنل بھی مخالف کراس پر پیدا ہوتے ہیں۔

فوائد کا تجزیہ

- مووِنگ ایوریج کراس کا استعمال رجحان کی پیروی کرنے کی مضبوط صلاحیت فراہم کرتا ہے، جس سے قیمت کے رجحان کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

- مووِنگ ایوریج کی حکمت عملی نسبتاً سادہ اور براہ راست ہے، منطق واضح ہے اور اسے سمجھنا اور نافذ کرنا آسان ہے۔

- حکمت عملی کو پیرامیٹرز کو ایڈجسٹ کرکے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔

- حکمت عملی خودکار تجارت کو نافذ کرتی ہے، جس میں انسانی مداخلت کی ضرورت نہیں ہوتی اور آپریشنل اخراجات کم ہوتے ہیں۔

خطرات اور حل

- جب قیمت ایک اتار چڑھاؤ والی رینج میں ہوتی ہے، تو بہت سے غیر مؤثر کراس سگنلز ظاہر ہو سکتے ہیں، جس سے بار بار تجارت کا خطرہ ہوتا ہے۔ اسے فلٹرنگ کی شرائط شامل کرکے کم کیا جا سکتا ہے۔

- پیرامیٹر کی اصلاح پر توجہ دینے کی ضرورت ہے، کیونکہ مختلف پیرامیٹرز حکمت عملی کی کارکردگی پر بڑا اثر ڈالتے ہیں۔ اسے بیک ٹیسٹ کے ذریعے پیرامیٹرز کو بہتر بنا کر یا خودکار موافقت پذیر ایوریجز متعارف کروا کر حل کیا جا سکتا ہے۔

- سگنلز سے محروم ہونے کا کچھ خطرہ ہے، جسے دیگر اشارے کے ساتھ فلٹر کرکے یا معاون شرط کے طور پر استعمال کرکے کم کیا جا سکتا ہے۔

- نقصان کو محدود کرنے کے لیے اسٹاپ لاس حکمت عملی متعارف کرائی جا سکتی ہے۔

بہتری کے رخ

- خودکار موافقت پذیر ایوریجز یا متحرک طور پر بہتر کردہ مووِنگ ایوریج پیرامیٹرز متعارف کرائے جا سکتے ہیں، تاکہ ایوریجز مارکیٹ کو بہتر طریقے سے ٹریک کر سکیں۔

- فلٹرنگ کی شرائط شامل کی جا سکتی ہیں، مثلاً قیمت کے اتار چڑھاؤ یا غیر واضح رجحان کے دوران غلط سگنلز سے بچنے کے لیے تجارتی حجم کا فلٹر۔

- دیگر اشارے کے ساتھ ملایا جا سکتا ہے، جیسے بولنگر بینڈ کو فلٹر یا داخلی شرط کے طور پر استعمال کرتے ہوئے حکمت عملی کی کارکردگی کو بہتر بنایا جا سکتا ہے۔

- اسٹاپ لاس حکمت عملی متعارف کرائی جا سکتی ہے تاکہ ایک تجارت میں نقصان کو قابل برداشت حد تک محدود کیا جا سکے۔

خلاصہ

مووِنگ ایوریج کراس اوور حکمت عملی مجموعی طور پر ایک کلاسک اور سادہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ بنیادی طور پر مووِنگ ایوریج کراس کو تجارتی سگنل کے طور پر استعمال کرتی ہے، جس کا اصول سادہ اور براہ راست ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور پیرامیٹرز کو ایڈجسٹ کرکے مارکیٹ کے مطابق ڈھالا جا سکتا ہے۔ تاہم، اس میں کچھ خامیاں بھی ہیں، جیسے اتار چڑھاؤ اور رجحان کی تبدیلی سے متاثر ہونا، اور بار بار سگنل دینا۔ ان مسائل کو فلٹرنگ کی شرائط شامل کرنے، پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے، اور اسٹاپ لاس متعارف کرانے جیسے طریقوں سے بہتر کیا جا سکتا ہے۔ اس حکمت عملی میں بہتری کی وسیع گنجائش اور رخ ہیں، اور یہ مقداری تجارت کی بنیادی حکمت عملیوں میں سے ایک ہے۔

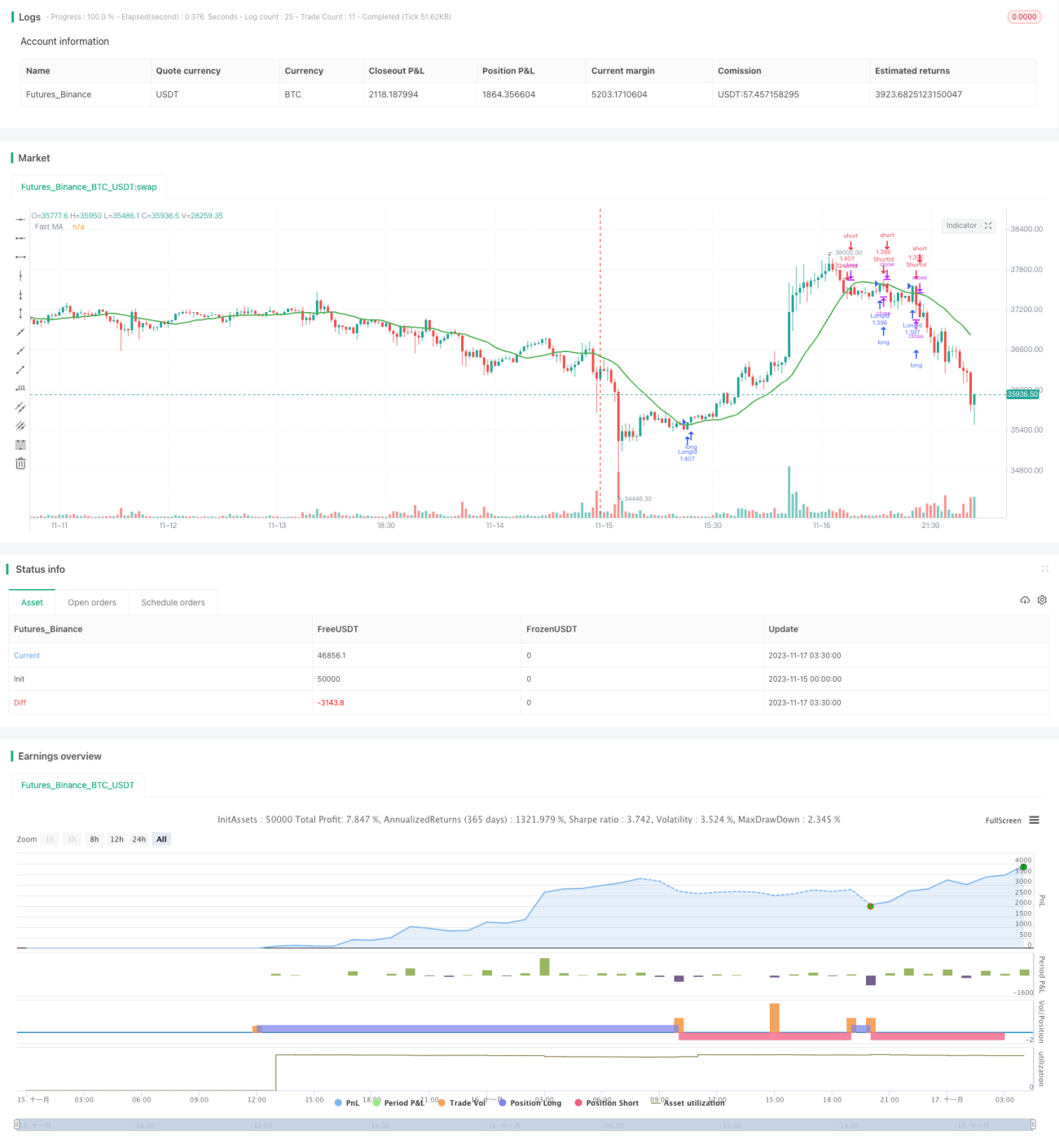

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1