RSI کی اوسط لکیر پر مبنی کم خرید اور زیادہ فروخت کی قلیل مدتی مقداری تجارتی حکمت عملی

خلاصہ

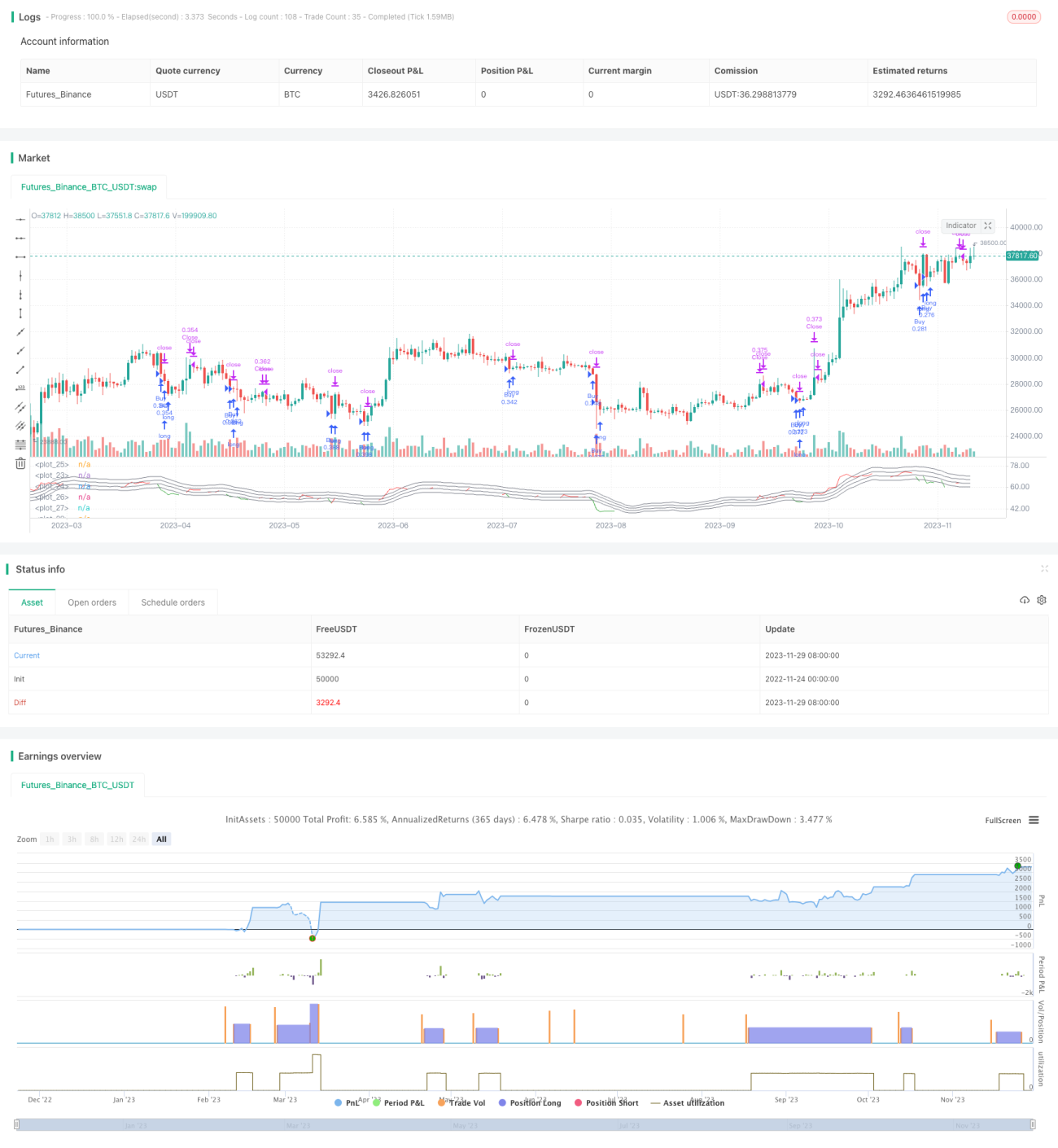

یہ حکمت عملی RSI انڈیکیٹر اور اس کی اوسط لائن کے کراس اوور پر خرید و فروخت کے مقامات کا تعین کرتی ہے، اور یہ ایک مختصر مدت کی تجارتی حکمت عملی ہے۔ یہ حکمت عملی اس وقت خریدتی ہے جب RSI انڈیکیٹر اس کی اوسط لائن سے نیچے ہو، اور اس وقت فروخت کرتی ہے جب یہ اس کی اوسط لائن سے اوپر ہو، جو کہ عام کم خرید اور اونچی فروخت کی حکمت عملی ہے۔

حکمت عملی کا اصول

- RSI انڈیکیٹر کی قدر کا حساب لگایا جاتا ہے، جس کی مدت 40 K-لائنیں ہوتی ہے۔

- RSI انڈیکیٹر پر اس کی MA اوسط لائن کا حساب لگایا جاتا ہے، جس کی مدت 10 K-لائنیں ہوتی ہے۔

- جب RSI انڈیکیٹر اس کی اوسط لائن کے ضرب (1 - خرید و فروخت کا فاصلہ/100) سے نیچے ہو تو خرید کا سگنل پیدا ہوتا ہے۔

- جب RSI انڈیکیٹر اس کی اوسط لائن کے ضرب (1 + خرید و فروخت کا فاصلہ/100) سے اوپر ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

- خرید و فروخت کے فاصلے کی ڈیفالٹ قیمت 5 ہے، جس کا مطلب ہے کہ اوسط لائن سے مثبت یا منفی 5% کے فاصلے پر سگنل پیدا ہوتا ہے۔

- پوزیشن بند کرنے کا فیصلہ اس وقت ہوتا ہے جب RSI انڈیکیٹر اس کی اوسط لائن سے اوپر اور 50 کی سطح سے اوپر ہو۔

فوائد کا تجزیہ

یہ ایک عام رجحان الٹنے کی حکمت عملی ہے، جو RSI انڈیکیٹر کی حد سے زیادہ خرید و فروخت کی خصوصیات کو خرید و فروخت کے وقت کا تعین کرنے کے لیے استعمال کرتی ہے۔ اس حکمت عملی کے درج ذیل فوائد ہیں:

- RSI انڈیکیٹر کا استعمال مارکیٹ کی ساخت کا تعین کرنے کے لیے کیا جاتا ہے، اور انڈیکیٹر خود کافی قابل اعتماد ہے۔

- اوسط لائن کی فلٹریشن غیر ضروری تجارت سے بچاتی ہے اور استحکام کو بڑھاتی ہے۔

- خرید و فروخت کے فاصلے کے پیرامیٹر کو ایڈجسٹ کر کے تجارتی تعدد کو تبدیل کیا جا سکتا ہے۔

- کوڈ سمجھنے میں آسان ہے اور منطق واضح ہے۔

مجموعی طور پر، یہ ایک سادہ اور عملی مختصر مدت کی تجارتی حکمت عملی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات ہیں جن پر توجہ دینے کی ضرورت ہے:

- RSI انڈیکیٹر کے غلط سگنل دینے کا امکان، انڈیکیٹر کی وکر کی شکل پر توجہ دینے کی ضرورت ہے۔

- خرید و فروخت کے فاصلے کی نامناسب ترتیب سے زیادہ تجارت یا مواقع ضائع ہو سکتے ہیں۔

- تجارتی تعدد زیادہ ہے، لہذا تجارتی اخراجات پر غور کرنے کی ضرورت ہے۔

- صرف ایک انڈیکیٹر پر مبنی ہونے کی وجہ سے مارکیٹ کی غیر معمولی صورتحال سے متاثر ہونے کا امکان۔

ان خطرات کو پیرامیٹر کی بہتری، اضافی فلٹریشن کی شرائط شامل کر کے کم کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل جہتوں سے بہتر بنایا جا سکتا ہے:

- مزید فلٹریشن انڈیکیٹرز شامل کرنا، جیسے حجم انڈیکیٹر، تاکہ صرف رجحان کے موڑ پر سگنل پیدا ہوں۔

- نقصان کو روکنے کی حکمت عملی شامل کرنا تاکہ ہر تجارت پر نقصان کو محدود کیا جا سکے۔

- خرید و فروخت کے فاصلے کو بہتر بنانا تاکہ تجارتی تعدد اور منافع کی شرح میں توازن پیدا ہو۔

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے پیرامیٹرز کے امتزاج کو خودکار طور پر بہتر بنانا۔

- ایک مجموعی ماڈل شامل کرنا جو متعدد ذیلی حکمت عملیوں کے نتائج کو یکجا کرے۔

متعدد انڈیکیٹرز کے امتزاج، نقصان کے انتظام، اور پیرامیٹر کی بہتری کے ذریعے حکمت عملی کی کارکردگی کو بہت بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت عام اور عملی مختصر مدت کی تجارتی حکمت عملی ہے۔ یہ RSI انڈیکیٹر کی زیادہ خرید و فروخت کی حالت کو خرید و فروخت کے وقت کا تعین کرنے کے لیے استعمال کرتی ہے، اور اسے اوسط لائن کی فلٹریشن کے ساتھ ملایا جاتا ہے۔ حکمت عملی کی منطق سادہ اور واضح ہے، پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، اور اسے نافذ کرنا آسان ہے۔ اس میں کچھ مارکیٹ کے خطرات ہیں، لیکن داخلے اور خارج ہونے کے طریقہ کار کو بہتر بنا کر اور پیرامیٹرز کو بہتر کر کے ان پر قابو پایا جا سکتا ہے۔ اگر مزید تکنیکی انڈیکیٹرز اور خطرات کے انتظام کے طریقوں کو شامل کیا جائے تو یہ حکمت عملی نسبتاً مستحکم منافع دینے والی مختصر مدت کی حکمت عملی بن سکتی ہے۔

- 1