SMA اور EMA پر مبنی مقداراتی تجارتی حکمت عملی

ایک: حکمت عملی کا جائزہ

اس حکمت عملی کا نام "SMA اور EMA پر مبنی مقداری تجارتی حکمت عملی" ہے۔ اس کا بنیادی خیال مختلف پیرامیٹرز کے ساتھ SMA اور EMA موونگ ایوریجز کو ملا کر تجارتی سگنلز بنانا ہے۔

دو: حکمت عملی کے اصول

- SMA9، SMA50، SMA180 اور EMA20 موونگ ایوریجز کا حساب کلوزنگ پرائس (close) سے لگائیں۔

- بند قیمت (close) اور سپورٹ (sup) اور ریزسٹنس (res) کی سطحوں کے درمیان تعلق کی بنیاد پر خریدنے اور بیچنے کے سگنلز کا تعین کریں۔ جب close سپورٹ (sup) کو توڑتا ہے تو خریداری کا سگنل (BuySignal) پیدا ہوتا ہے، اور جب close ریزسٹنس (res) کو نیچے توڑتا ہے تو فروخت کا سگنل (SellSignal) پیدا ہوتا ہے۔

- جب خریداری کا سگنل متحرک ہوتا ہے تو لانگ پوزیشن کھولنے کی حکمت عملی پر عمل کریں؛ جب فروخت کا سگنل متحرک ہوتا ہے تو لانگ پوزیشن بند کریں۔

- جب فروخت کا سگنل متحرک ہوتا ہے تو شارٹ پوزیشن کھولنے کی حکمت عملی پر عمل کریں؛ جب خریداری کا سگنل متحرک ہوتا ہے تو شارٹ پوزیشن بند کریں۔

تین: حکمت عملی کے فوائد کا تجزیہ

- تجارتی سگنلز بنانے کے لیے متعدد موونگ ایوریجز کا امتزاج سگنلز کی درستگی اور استحکام کو بڑھاتا ہے۔

- متحرک سپورٹ اور ریزسٹنس لیولز کا حساب لگایا جاتا ہے، جس سے تجارتی سگنلز زیادہ معنی خیز ہوتے ہیں۔

- اعلی، درمیانی، اور کم اتار چڑھاؤ والی موونگ ایوریجز کا استعمال کیا گیا ہے، جو طویل مدتی رجحان کے فیصلے اور قلیل مدتی بریک آؤٹ دونوں پر توجہ دیتا ہے، جس سے حکمت عملی کے موقع منافع میں اضافہ ہوتا ہے۔

- لانگ اور شارٹ دونوں سمتوں میں تجارت کی حمایت کرتا ہے، جس سے رجحانی اور اتار چڑھاؤ والی مارکیٹوں میں بھی منافع حاصل کیا جا سکتا ہے۔

چار: حکمت عملی کے خطرات کا تجزیہ

- SMA موونگ ایوریجز میں تاخیر ہوتی ہے، جس کی وجہ سے خرید و فروخت کے سگنلز میں تاخیر ہو سکتی ہے، جس سے حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔

- اسٹاپ لاس میکانزم مقرر نہیں کیا گیا، جس سے پوزیشن کے نقصان میں اضافہ ہو سکتا ہے۔

- بیک ٹیسٹنگ ڈیٹا ناکافی ہے، لائیو ٹریڈنگ میں پیرامیٹرز کو مارکیٹ کے مطابق ایڈجسٹ کرنے کی ضرورت ہے۔

- تجارتی سگنلز بنانے کے لیے تکنیکی اشاریوں پر انحصار، بڑے بلیک سوان واقعات کے اثرات سے نمٹنے کے قابل نہیں۔

ان خطرات کے حل کے طریقے:

- SMA موونگ ایوریج کی مدت کو مناسب طریقے سے ایڈجسٹ کریں۔

- مناسب اسٹاپ لاس لیول مقرر کریں۔

- بیک ٹیسٹنگ کے نمونے کا حجم بڑھائیں اور پیرامیٹرز کو ایڈجسٹ کریں۔

- رسک مینجمنٹ میکانزم کو مزید بہتر بنانے کی ضرورت ہے۔

پانچ: حکمت عملی کی بہتری کے سمتیں

- اتار چڑھاؤ پر مبنی اسٹاپ لاس میکانزم شامل کریں تاکہ ایک تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- مارکیٹ کے رجحان کا فیصلہ کرنے اور تجارتی سگنلز کی تشکیل میں مدد کے لیے مشین لرننگ ماڈل شامل کریں۔

- کلیدی قیمت کی سطحوں کا تجزیہ کرنے والا ماڈیول شامل کریں تاکہ سپورٹ اور ریزسٹنس کے فیصلے کی درستگی بہتر ہو سکے۔

- مختلف موونگ ایوریج اشاریوں کے پیرامیٹرز کے امتزاج کی جانچ کریں تاکہ بہتر پیرامیٹرز تلاش کیے جا سکیں۔

چھ: حکمت عملی کا خلاصہ

یہ حکمت عملی تجارتی سگنلز بنانے کے لیے SMA اور EMA کے تکنیکی اشاریوں کا جامع استعمال کرتی ہے، اور ساتھ ہی متحرک سپورٹ اور ریزسٹنس لیولز کا حساب لگاتی ہے، جس سے خرید و فروخت کی ایک جامع منطق تشکیل پاتی ہے۔ اس حکمت عملی میں اشاریوں کے پیرامیٹرز کی لچک، دو طرفہ تجارت، اور مختلف مارکیٹ حالات کے مطابق ڈھلنے کے فوائد ہیں، لیکن اسے موونگ ایوریج میں تاخیر اور نامکمل اسٹاپ لاس جیسے مسائل کا بھی سامنا ہے۔ مستقبل میں، اسٹاپ لاس میکانزم، رجحان کے فیصلے، اور کلیدی قیمت کی سطحوں کے فیصلے کے پہلوؤں سے حکمت عملی کو بہتر بنایا جا سکتا ہے، تاکہ حکمت عملی میں زیادہ استحکام اور منافع کی گنجائش ہو سکے۔

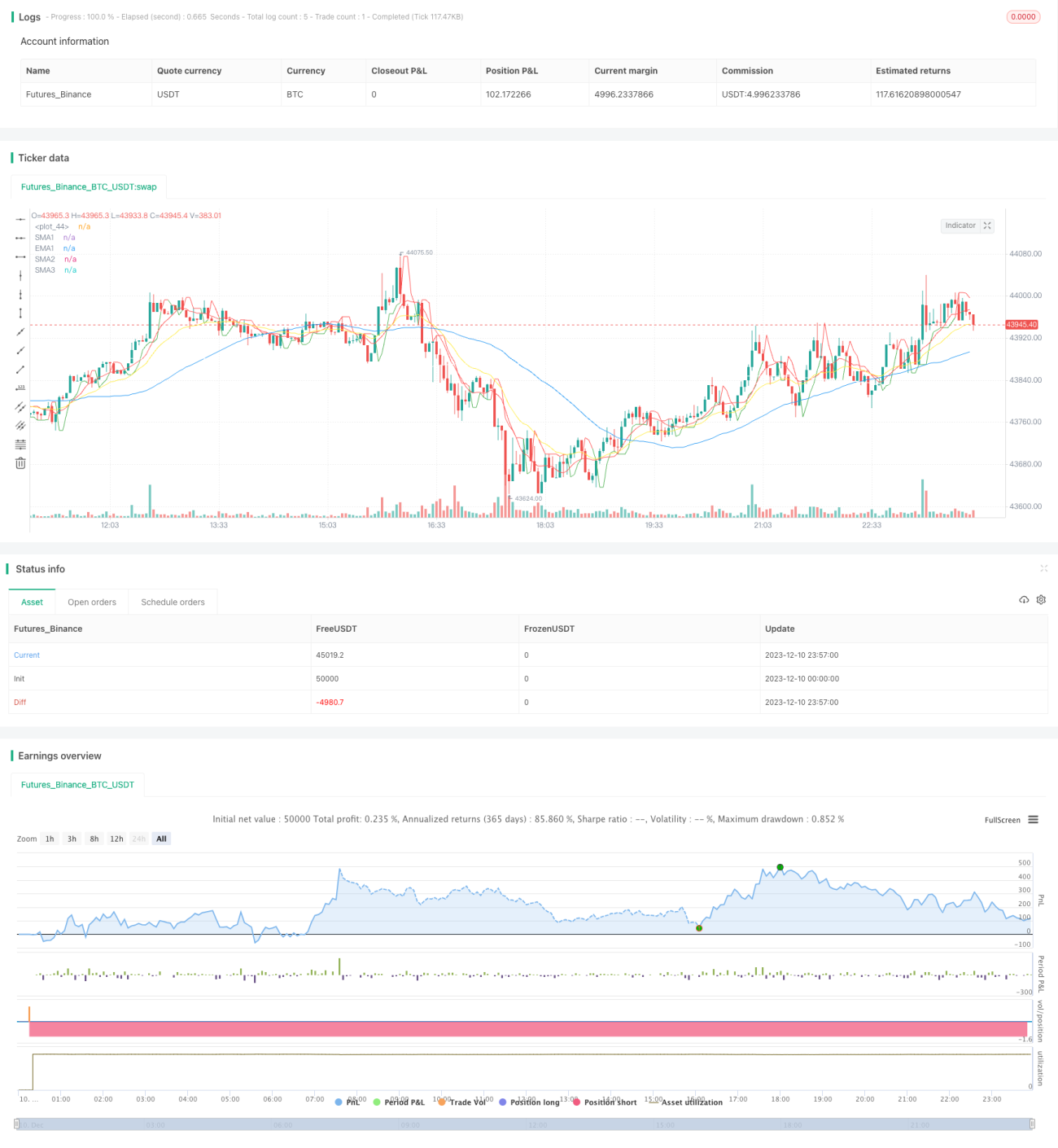

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code- 1