امکانی طور پر بہتر کردہ RSI حکمت عملی

جائزہ

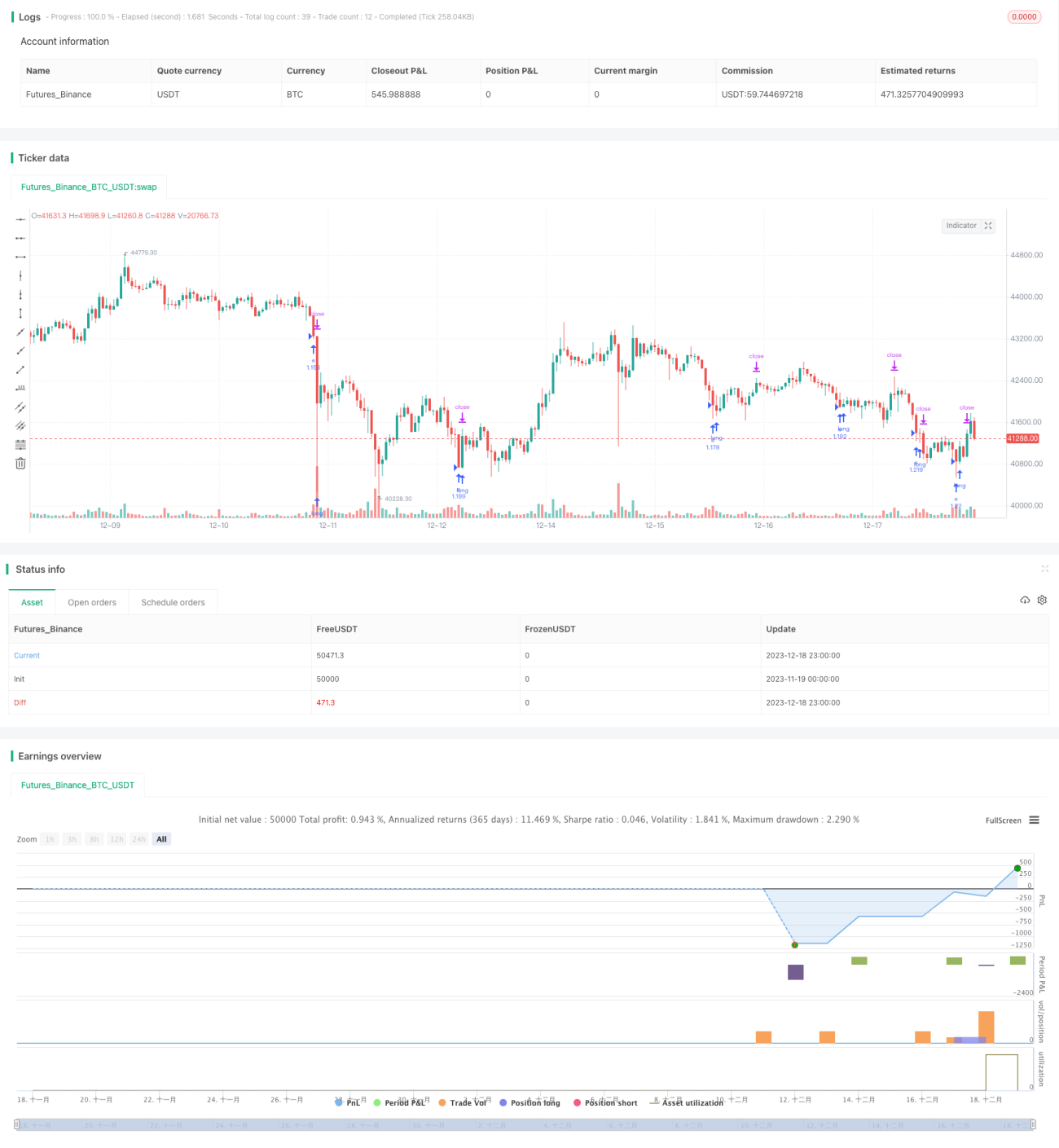

یہ حکمت عملی ایک سادہ صرف خرید (لمبی) حکمت عملی ہے جو RSI اشاریہ کا استعمال کرتے ہوئے زیادہ خرید و فروخت کی صورتحال کا تعین کرتی ہے۔ ہم نے اس میں اضافہ کیا ہے جس میں نقصان روک اور منافع بند کرنے کے مقررہ پوائنٹس شامل کیے گئے ہیں، نیز امکانی ماڈیول بھی نصب کیا گیا ہے تاکہ امکانی بہتری لائی جا سکے۔ یہ پوزیشن صرف اس وقت کھولے گا جب حالیہ مدت میں منافع بخش لین دین کا امکان 51% یا اس سے زیادہ ہو۔ اس سے حکمت عملی کی کارکردگی میں نمایاں بہتری آئی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی RSI اشاریہ کا استعمال کرتے ہوئے مارکیٹ میں زیادہ خرید و فروخت کی صورتحال کا تعین کرتی ہے۔ خاص طور پر، جب RSI متعین کردہ زیادہ فروخت کی حد سے نیچے آتا ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب RSI زیادہ فروخت کی حد سے اوپر جاتا ہے تو پوزیشن بند کر دی جاتی ہے۔ اس کے علاوہ، ہم نے نقصان روک اور منافع بند کرنے کا تناسب بھی مقرر کیا ہے۔

اہم بات یہ ہے کہ ہم نے ایک امکانی فیصلہ کرنے والا ماڈیول شامل کیا ہے۔ یہ ماڈیول حالیہ مدت (lookback پیرامیٹر کے ذریعے متعین) میں لمبی لین دینوں کے منافع بخش یا نقصان دہ ہونے کا تناسب شمار کرتا ہے۔ صرف اس صورت میں لمبی پوزیشن کھولی جاتی ہے جب حالیہ منافع بخش لین دین کا امکان 51% یا اس سے زیادہ ہو۔ اس سے ممکنہ نقصان دہ لین دینوں کی تعداد میں نمایاں کمی آتی ہے۔

فوائد کا تجزیہ

یہ ایک امکانی طور پر بہتر کردہ RSI حکمت عملی ہے جو عام RSI حکمت عملیوں کے مقابلے میں درج ذیل فوائد رکھتی ہے:

- نقصان روک اور منافع بند کرنے کی ترتیب شامل ہے، جس سے ہر لین دین کے نقصان کو محدود کیا جا سکتا ہے اور منافع کو محفوظ کیا جا سکتا ہے۔

- امکانی ماڈیول کی شمولیت ایسے بازاروں میں لین دین سے بچنے میں مدد دیتی ہے جہاں منافع کا امکان کم ہو۔

- امکانی ماڈیول کے پیرامیٹرز کو تبدیل کیا جا سکتا ہے، تاکہ مختلف بازاروں کے حالات کے مطابق بہتر بنایا جا سکے۔

- صرف خرید (لمبی) کا طریقہ کار سادہ اور سمجھنے میں آسان ہے، جسے نافذ کرنا بھی آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- صرف خرید (لمبی) پر مبنی ہونے کی وجہ سے گرتی ہوئی مارکیٹ میں فائدہ نہیں اٹھایا جا سکتا۔

- امکانی ماڈیول کی غلط تشخیص ممکنہ طور پر اچھے مواقع سے محروم کر سکتی ہے۔

- بہترین پیرامیٹرز کا تعین ممکن نہیں، مختلف بازاروں میں کارکردگی میں بڑا فرق ہو سکتا ہے۔

- نقصان روک کی زیادہ کشادہ ترتیب کی وجہ سے ایک لین دین میں نقصان بڑا ہو سکتا ہے۔

ان خطرات کے حل کے طریقے:

- فروخت (شارٹ) کا طریقہ کار شامل کرنے پر غور کیا جا سکتا ہے۔

- امکانی ماڈیول کے پیرامیٹرز کو بہتر بنایا جائے تاکہ غلط تشخیص کے امکانات کم ہوں۔

- مشین لرننگ کے طریقوں سے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے۔

- نقصان روک کی زیادہ محتاط سطح مقرر کی جائے تاکہ ایک لین دین میں نقصان کی گنجائش کم ہو۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- فروخت (شارٹ) کا ماڈیول شامل کریں تاکہ دو طرفہ لین دین ممکن ہو۔

- مشین لرننگ کے طریقوں سے پیرامیٹرز کو متحرک طور پر بہتر بنائیں۔

- زیادہ خرید و فروخت کے تعین کے لیے دیگر اشاریوں آزمائیں۔

- نقصان روک اور منافع بند کرنے کی حکمت عملی کو بہتر بنائیں تاکہ منافع-نقصان تناسب بہتر ہو۔

- دیگر عوامل کو بطور فلٹر شامل کریں تاکہ سگنلز کے امکانات میں اضافہ ہو۔

خلاصہ

یہ حکمت عملی ایک سادہ RSI حکمت عملی ہے جس میں امکانی فیصلہ کرنے والا ماڈیول شامل کر کے بہتر بنایا گیا ہے۔ عام RSI حکمت عملیوں کے مقابلے میں، یہ نقصان دہ لین دینوں کو فلٹر کر سکتی ہے، جس سے مجموعی ڈرا ڈاؤن اور منافع-نقصان تناسب میں بہتری آتی ہے۔ مستقبل میں فروخت (شارٹ) اور متحرک اصلاح جیسے پہلوؤں پر کام کر کے حکمت عملی کو مزید مضبوط بنایا جا سکتا ہے۔

- 1