تہرے اوور ٹرینڈ Ichimoku بادل کی مقداراتی تجارتی حکمت عملی

جائزہ

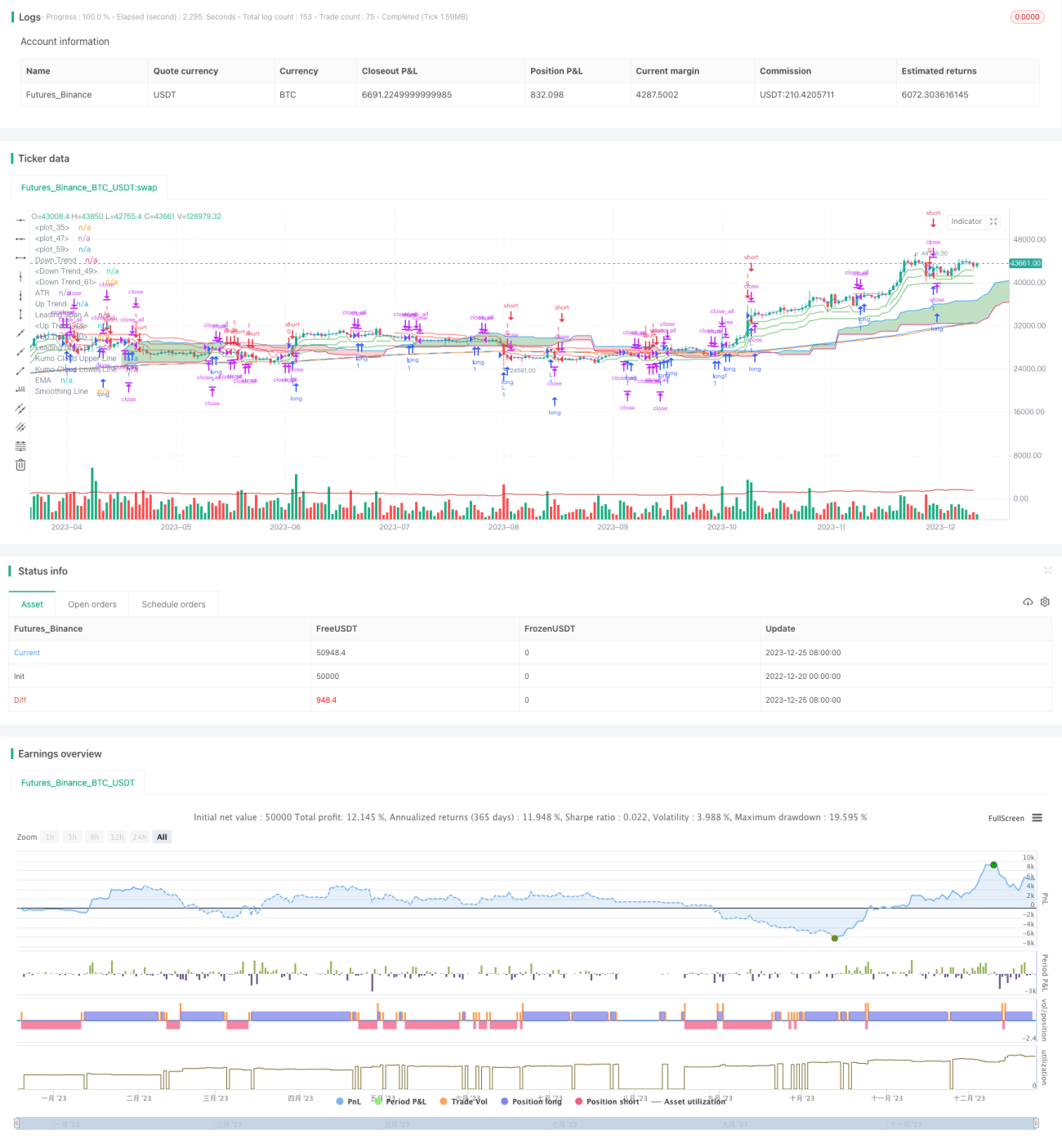

یہ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو تین گنا سپر ٹرینڈ انڈیکیٹر، ایچیموکو کلاؤڈ انڈیکیٹر، اوسط حقیقی رینج (ATR) انڈیکیٹر، اور ایکسپونینشل موونگ ایوریج (EMA) کو یکجا کرتی ہے۔ یہ حکمت عملی تین گنا سپر ٹرینڈ کے ذریعے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، ایچیموکو کلاؤڈ سپورٹ اور مزاحمت کا اندازہ لگاتا ہے، ATR انڈیکیٹر اسٹاپ لاس سیٹ کرتا ہے، اور EMA رجحان کی تصدیق کرتا ہے، اس طرح ایک نسبتاً مکمل تجارتی نظام تشکیل پاتا ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا بنیادی منطق تین گنا سپر ٹرینڈ انڈیکیٹر کے فیصلے پر مبنی ہے۔ سپر ٹرینڈ انڈیکیٹر قیمت کا ایک مخصوص مدت میں اوسط حقیقی رینج سے موازنہ کرکے رجحان کی سمت کا تعین کرتا ہے۔ جب قیمت اوپری بینڈ سے اوپر ہوتی ہے تو یہ تیزی کا اشارہ ہے، اور جب قیمت نچلے بینڈ سے نیچے ہوتی ہے تو یہ مندی کا اشارہ ہے۔ یہ حکمت عملی سپر ٹرینڈ انڈیکیٹر کے تین مختلف پیرامیٹر سیٹس استعمال کرتی ہے، اور جب تینوں سیٹ بیک وقت تیزی یا مندی کا اشارہ دیتے ہیں، تو تجارتی سگنل جاری کیا جاتا ہے۔

اس کے علاوہ، ایچیموکو کلاؤڈ انڈیکیٹر کے ذریعے فراہم کردہ کلاؤڈ کی موٹائی موجودہ رجحان کی طاقت کا تعین کرتی ہے، جس سے کچھ غلط سگنلز کو فلٹر کیا جاتا ہے۔ ATR انڈیکیٹر اسٹاپ لاس پوائنٹس سیٹ کرنے کے لیے استعمال ہوتا ہے۔ EMA انڈیکیٹر درمیانی اور طویل مدتی رجحان کی تصدیق کے لیے استعمال ہوتا ہے۔

خاص طور پر، جب قیمت تینوں سپر ٹرینڈ انڈیکیٹرز کے اوپری بینڈ سے اوپر ہوتی ہے، تو لمبی پوزیشن لی جاتی ہے؛ جب قیمت تینوں کے نچلے بینڈ سے نیچے ہوتی ہے، تو چھوٹی پوزیشن لی جاتی ہے۔ اسی وقت قیمت کا ایچیموکو کلاؤڈ سے اوپر یا نیچے ہونا ضروری ہے، تاکہ غیر یقینی سگنلز کو فلٹر کیا جا سکے۔ اسٹاپ لاس پوائنٹ اوپننگ قیمت سے ATR کی قدر منفی کرکے مقرر کیا جاتا ہے، جس سے متحرک ٹریکنگ ممکن ہوتی ہے۔

حکمت عملی کے فوائد

-

تین گنا سپر ٹرینڈ انڈیکیٹر کے پیرامیٹرز مختلف ہیں، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتے ہیں اور رجحان کی سمت کا تعین کرنے میں زیادہ درستگی فراہم کرتے ہیں۔

-

ایچیموکو کلاؤڈ انڈیکیٹر رجحان کی طاقت کا تعین کرتا ہے، جھوٹے بریک آؤٹ سے بچاتا ہے۔ ATR اسٹاپ لاس معقول ہے، بڑے نقصانات سے زیادہ سے زیادہ بچاتا ہے۔

-

EMA انڈیکیٹر درمیانی اور طویل مدتی رجحان کی سمت کا تعین کرنے میں معاونت کرتا ہے، جو سپر ٹرینڈ کے فیصلے کے ساتھ ایک دوسرے کی تصدیق کرتا ہے، جس سے سگنلز کی وشوسنییتا مزید بڑھ جاتی ہے۔

-

متعدد انڈیکیٹرز کا امتزاج مختلف انڈیکیٹرز کے درمیان باہمی تصدیق فراہم کرتا ہے، جس سے مارکیٹ کے رجحان کا جامع فیصلہ ممکن ہوتا ہے، اور سگنلز نسبتاً قابل اعتماد ہوتے ہیں۔

حکمت عملی کے خطرات

-

اگرچہ ایچیموکو کلاؤڈ انڈیکیٹر کا استعمال کیا گیا ہے، پھر بھی کلاؤڈ کی موٹائی کو عبور کرکے غیر مؤثر زون میں داخل ہونے کا خطرہ موجود ہے۔ اس صورت میں ATR انڈیکیٹر کچھ نقصانات کو ایک حد تک کنٹرول کر سکتا ہے۔

-

جب مارکیٹ میں شدید اتار چڑھاؤ ہوتا ہے، تو ATR انڈیکیٹر کے ذریعے مقرر کردہ اسٹاپ لاس پوائنٹس براہ راست متحرک ہو سکتے ہیں، جس سے حکمت عملی کے نقصان کی شرح بڑھ سکتی ہے۔ اس صورت میں ATR کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کیا جا سکتا ہے یا اسٹاپ لاس کی حد بڑھائی جا سکتی ہے۔

-

اگر تین گنا سپر ٹرینڈ انڈیکیٹر کے پیرامیٹرز مناسب طریقے سے مرتب نہ کیے جائیں، تو بہت سے بے کار سگنلز پیدا ہو سکتے ہیں۔ اس کے لیے بہترین مشترکہ پیرامیٹرز تلاش کرنے کے لیے بڑے پیمانے پر بیک ٹیسٹنگ کی ضرورت ہے۔

حکمت عملی کی بہتری کے راستے

-

مزید دیگر انڈیکیٹرز جیسے وولیٹیلیٹی انڈیکیٹر، بولنگر بینڈز وغیرہ شامل کیے جا سکتے ہیں، تاکہ سگنلز کو فلٹر کرنے میں مدد ملے اور وشوسنییتا بڑھے۔

-

ATR انڈیکیٹر کے حساب کتاب کے طریقے کو بہتر بنا کر، بڑے اتار چڑھاؤ میں اسٹاپ لاس کی حد کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، جس سے نقصان کی شرح کم ہو سکتی ہے۔

-

مشین لرننگ ماڈلز شامل کیے جا سکتے ہیں، تاریخی ڈیٹا پر تربیت دے کر خرید و فروخت کے سگنلز کا فیصلہ کیا جا سکتا ہے، جس سے دستی پیرامیٹر سیٹنگ کا اثر کم ہو اور سگنل کی درستگی بڑھے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر تین گنا سپر ٹرینڈ، ایچیموکو کلاؤڈ، ATR انڈیکیٹر، اور EMA انڈیکیٹر کے چار حصوں کو استعمال کرتی ہے۔ مختلف انڈیکیٹرز کے ذریعے ایک دوسرے کے سگنلز کی تصدیق کرکے، مارکیٹ کے رجحان کی سمت کا تعین کیا جاتا ہے۔ ایچیموکو کلاؤڈ اور ATR اسٹاپ لاس خطرے کو کنٹرول کرتے ہیں، جبکہ EMA درمیانی اور طویل مدتی رجحان کی تصدیق میں مدد کرتا ہے۔ یہ حکمت عملی نسبتاً قابل اعتماد سگنلز فراہم کرتی ہے، اور درمیانی تا طویل مدتی پوزیشنوں کے لیے موزوں ہے۔ اسٹاپ لاس میکانزم کو مزید بہتر بنایا جا سکتا ہے اور دیگر معاون انڈیکیٹرز شامل کیے جا سکتے ہیں، جس سے حکمت عملی کے بہتر نتائج حاصل ہو سکتے ہیں۔

- 1