دو موونگ ایوریج کراس اوور پر مبنی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی متحرک اوسط کے گولڈن کراس اور ڈیتھ کراس پر مبنی ہے تاکہ خرید و فروخت کے سگنل تیار کیے جا سکیں۔ خاص طور پر، یہ حکمت عملی بیک وقت 5 دن کی ایکسپونینشل موونگ ایوریج (EMA) اور 34 دن کی ڈبل ایکسپونینشل موونگ ایوریج (DEMA) استعمال کرتی ہے۔ جب قلیل مدتی 5 دن کی EMA نیچے سے اوپر کی طرف طویل مدتی 34 دن کی DEMA کو عبور کرتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ جب قلیل مدتی 5 دن کی EMA اوپر سے نیچے کی طرف طویل مدتی 34 دن کی DEMA کو عبور کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے اصول

- 5 دن کے EMA اور 34 دن کے DEMA کا حساب لگائیں۔

- جب قلیل مدتی 5 دن کا EMA نیچے سے اوپر کی طرف طویل مدتی 34 دن کے DEMA کو عبور کرے، تو خرید کا سگنل پیدا ہوتا ہے۔

- جب قلیل مدتی 5 دن کا EMA اوپر سے نیچے کی طرف طویل مدتی 34 دن کے DEMA کو عبور کرے، تو فروخت کا سگنل پیدا ہوتا ہے۔

- کوئی صرف مخصوص تجارتی وقت کے وقفوں میں ہی تجارت کرنے کا انتخاب کر سکتا ہے۔

- کوئی اس بات کا انتخاب کر سکتا ہے کہ آیا ٹریلنگ اسٹاپ لاس استعمال کرنا ہے یا نہیں۔

یہ حکمت عملی بیک وقت رجحان کی پیروی اور اوسط کراسنگ کے دو عوامل کو یکجا کرتی ہے، جس کے مستحکم نتائج ملتے ہیں۔ متحرک اوسط بطور رجحان کی پیروی کرنے والے اشارے کے، مارکیٹ کے رجحان کی مؤثر شناخت کر سکتی ہے؛ EMA اور DEMA کا مشترکہ استعمال قیمت کے ڈیٹا کو ہموار کرنے اور تجارتی سگنل پیدا کرنے میں مؤثر ہے؛ قلیل مدتی اور طویل مدتی اوسط کا کراس بڑی تبدیلیوں سے پہلے ہی تجارتی سگنل دے سکتا ہے۔

فوائد کا تجزیہ

- حکمت عملی کا تصور سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- متحرک اوسط کا مجموعہ استعمال کیا گیا ہے، جس میں رجحان کے فیصلے اور قیمت کے ڈیٹا کی ہمواری دونوں کو مدنظر رکھا گیا ہے۔

- قلیل مدتی اور طویل مدتی اوسط کا کراس مارکیٹ کے بڑے موڑ پر پہلے ہی تجارتی سگنل دے سکتا ہے۔

- پیرامیٹرز کو بہتر بنا کر اوسط کی لمبائی کو مختلف مصنوعات اور ادوار کے مطابق ڈھالا جا سکتا ہے۔

- دو عوامل کو یکجا کرنے سے حکمت عملی کے استحکام میں اضافہ ہوتا ہے۔

خطرات کا تجزیہ

- اتار چڑھاؤ والی مارکیٹ میں بہت سے غلط سگنل آ سکتے ہیں۔

- اوسط کی لمبائی کا نامناسب ہونا سگنلز میں تاخیر کا باعث بن سکتا ہے۔

- تجارتی وقت اور سٹاپ لاس کی غلط ترتیب حکمت عملی کے منافع کو متاثر کر سکتی ہے۔

اوسط کی لمبائی کو ایڈجسٹ کرکے، تجارتی وقت کو بہتر بنا کر، اور مناسب سٹاپ لاس مقرر کرکے ان خطرات کو کم کیا جا سکتا ہے۔

بہتری کی سمتیں

- مختلف تجارتی مصنوعات اور ادوار کے مطابق اوسط کی لمبائی کے پیرامیٹرز کو ایڈجسٹ کریں۔

- تجارتی وقت کے پیرامیٹرز کو بہتر بنائیں، اہم فعال اوقات میں تجارت کریں۔

- فکسڈ سٹاپ لاس اور ٹریلنگ سٹاپ لاس دونوں طریقوں کے فوائد و نقصانات کا موازنہ کریں۔

- قیمت کے مختلف طریقوں کے حکمت عملی پر اثرات کی جانچ کریں۔

خلاصہ

یہ حکمت عملی دوہری اوسط کراسنگ کے ذریعے تجارتی سگنل پیدا کرتی ہے، اور ساتھ ہی رجحان کی پیروی اور ڈیٹا ہمواری کو یکجا کرتی ہے۔ یہ ایک سادہ اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ پیرامیٹرز کی اصلاح اور قواعد کی بہتری کے ذریعے، اسے مختلف مصنوعات اور تجارتی ادوار کے مطابق ڈھالا جا سکتا ہے، تاکہ بڑی تبدیلیوں سے پہلے ہی تجارتی سگنل دیے جا سکیں اور غلط سگنلز سے بچا جا سکے۔ یہ سفارش اور اطلاق کے لائق ہے۔

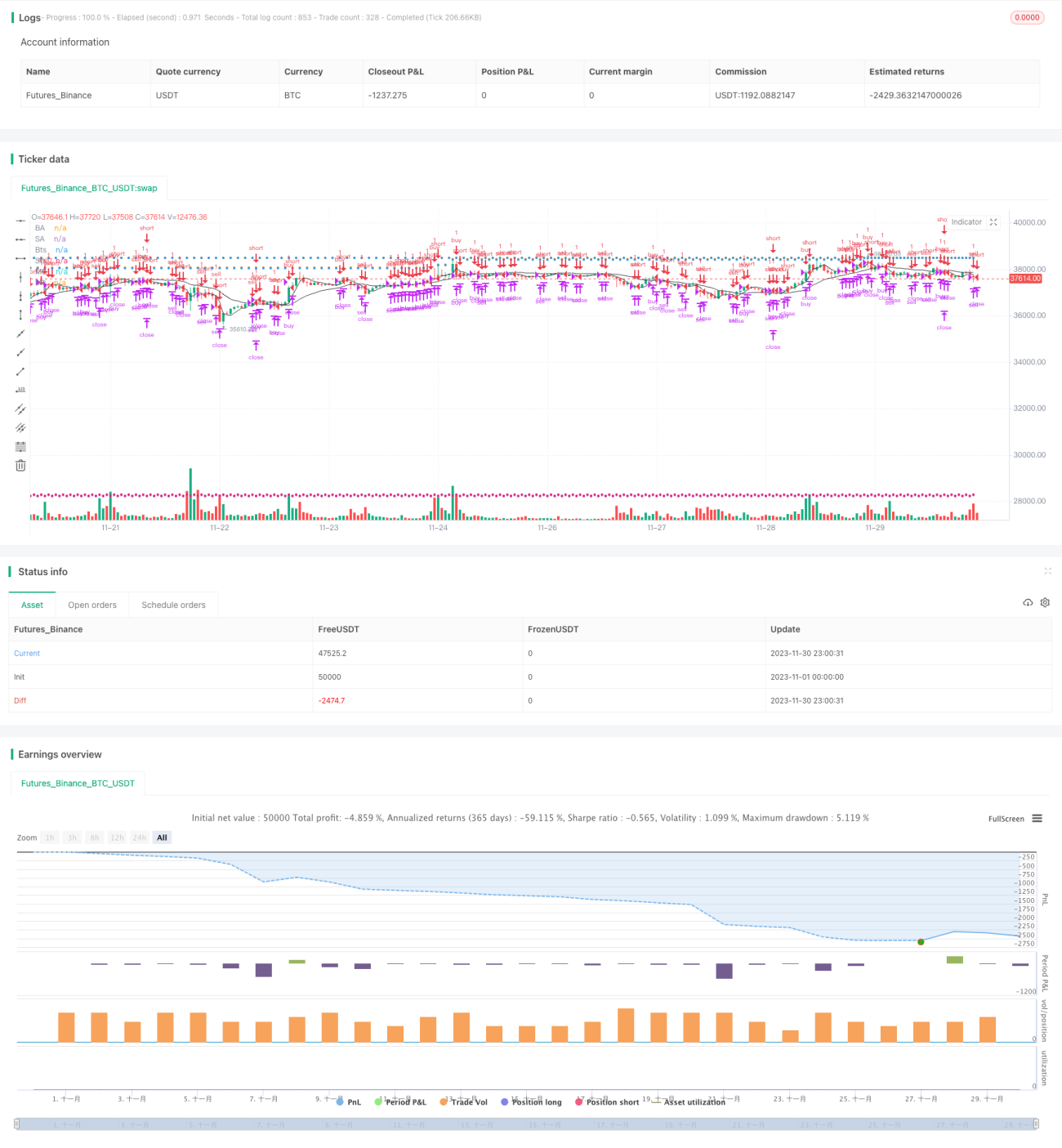

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1