ایکسپونینشل موونگ ایوریج اور حجم وزنی پر مبنی ملٹی فیکٹر مقداری حکمت عملی

خلاصہ

یہ حکمت عملی "ایکسپونینشل موونگ اوریج اور والیوم ویٹڈ ملٹی فیکٹر کوانٹیٹیٹو اسٹریٹیجی" کہلاتی ہے جو بنیادی طور پر ایکسپونینشل موونگ اوریج اور والیوم ویٹنگ کے دو عوامل کو ملا کر کوانٹیٹیٹو ٹریڈنگ حاصل کرتی ہے۔ یہ حکمت عملی قیمت کے رجحان، والیوم کی معلومات اور تازہ ترین قیمت کی معلومات کو مدنظر رکھتی ہے، جس سے مارکیٹ کے مواقع کو مؤثر طریقے سے پکڑا جا سکتا ہے اور اس کے کچھ فوائد بھی ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ nRes ہے جو ایکسپونینشل موونگ اوریج xMAVolPrice، والیوم کے ایکسپونینشل موونگ اوریج xMAVol اور تازہ ترین بند قیمت close کو مندرجہ ذیل فارمولے سے ملاتی ہے:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

یہاں، xMAVolPrice بند قیمت اور والیوم کے حاصل ضرب کا ایکسپونینشل موونگ اوریج ہے جو قیمت اور والیوم کی مشترکہ معلومات کو ظاہر کرتا ہے؛ xMAVol صرف والیوم کا ایکسپونینشل موونگ اوریج ہے؛ جبکہ nRes دونوں ایکسپونینشل موونگ اوریجز کا تناسب ہے جو ایڈجسٹ کردہ قیمت کی معلومات کی عکاسی کرتا ہے۔

یہ حکمت عملی nRes اور تازہ ترین بند قیمت کے درمیان تعلق کو دیکھ کر طویل (لانگ) یا مختصر (شارٹ) پوزیشن کا فیصلہ کرتی ہے:

if (nRes < close[1])

لانگ جائیں

if (nRes > close[1])

شارٹ جائیں

اگر nRes تازہ ترین بند قیمت سے چھوٹا ہو تو اس کا مطلب ہے کہ والیوم سے ایڈجسٹ کردہ قیمت تازہ ترین قیمت سے کم ہے، جو خریداری کا اشارہ ہے؛ اگر nRes تازہ ترین بند قیمت سے بڑا ہو تو اس کا مطلب ہے کہ والیوم سے ایڈجسٹ کردہ قیمت تازہ ترین قیمت سے زیادہ ہے، جو فروخت کا اشارہ ہے۔

خلاصہ یہ کہ یہ حکمت عملی والیوم سے ایڈجسٹ کردہ قیمتی اشارے nRes اور تازہ ترین بند قیمت کا موازنہ کر کے لانگ/شارٹ سمت کا فیصلہ کرتی ہے، جو ایک عام کوانٹیٹیٹیو ٹریڈنگ حکمت عملی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد درج ذیل ہیں:

-

متعدد عوامل کی معلومات کو یکجا کرنا۔ یہ حکمت عملی نہ صرف قیمت کی معلومات بلکہ تجارتی حجم کی معلومات کو بھی شامل کرتی ہے، اس طرح اسٹاک کی کثیر العوامل خصوصیات سے بھرپور فائدہ اٹھاتی ہے اور مارکیٹ کے رجحانات کو زیادہ درست طریقے سے پہچان سکتی ہے۔

-

غلط سگنلز میں کمی۔ والیوم ویٹنگ کے ذریعے، ان غلط بریک آؤٹس کو فلٹر کیا جا سکتا ہے جو ناکافی والیوم کی وجہ سے ہوتے ہیں۔ اس سے غیر ضروری ٹریڈز کو کم کرنے اور پھنسنے سے بچنے میں مدد ملتی ہے۔

-

ریئل ٹائم رسپانس۔ سادہ موونگ اوریجز کے مقابلے میں، اس حکمت عملی میں استعمال ہونے والا ایکسپونینشل موونگ اوریج تازہ ترین ڈیٹا کے لیے زیادہ حساس ہوتا ہے، جس سے مارکیٹ کی حالیہ تبدیلیوں کو تیزی سے پکڑا جا سکتا ہے۔

-

آسان نفاذ۔ اس حکمت عملی کا تصور سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور کوانٹیٹیٹیو ٹریڈنگ کی ضروریات کو پورا کرتی ہے۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی کے کچھ فوائد ہیں، لیکن اسے درج ذیل خطرات کا سامنا ہے:

-

والیوم کی معلومات ناقابل اعتبار۔ والیوم کا اشارہ جوڑ توڑ کا شکار ہو سکتا ہے، کافی مستحکم نہیں، اور گمراہ کن ہو سکتا ہے۔

-

لانگ/شارٹ فیصلے کے مواقع کم۔ سادہ رجحان پر عمل کرنے والی حکمت عملیوں کے مقابلے میں، اس حکمت عملی کے فیصلے کے مواقع نسبتاً کم ہیں، جس کی وجہ سے ٹریڈنگ کی کمی ہو سکتی ہے۔

-

پیرامیٹرز کا انتخاب مشکل۔ موونگ اوریج کے ادوار (length) جیسے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے، اور غلط انتخاب منافع کو کافی حد تک کم کر سکتا ہے۔

-

تیز رفتار مارکیٹ کی تبدیلی کا خطرہ۔ تیز رفتار مارکیٹ میں، اشارے کی گنتی تازہ ترین قیمت کو ظاہر کرنے میں تاخیر کر سکتی ہے، جس کی وجہ سے بہترین ٹریڈنگ پوائنٹ چھوٹ جانے کا خطرہ ہے۔

حل: پیرامیٹرز کو بہتر بنائیں، پوزیشن کے سائز کو سختی سے کنٹرول کریں، نقصان روکنے اور منافع محفوظ کرنے کی ترتیبات رکھیں؛ دیگر عوامل کے اشاروں سے تصدیق کریں؛ اور پوزیشن رکھنے کی فریکوئنسی کو مناسب طریقے سے ایڈجسٹ کریں۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

زیادہ لچکدار پوزیشن کھولنے کا منطق۔ جب nRes اور بند قیمت کے درمیان فرق کسی حد سے زیادہ ہو تو پوزیشن کھولی جا سکتی ہے، نہ کہ صرف دو طبقوں کے فیصلے پر، اس طرح مزید مواقع حاصل کیے جا سکتے ہیں۔

-

پوزیشن مینجمنٹ کا طریقہ کار شامل کریں۔ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر ہر ٹریڈ کے حجم کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

-

دیگر عوامل کو شامل کریں۔ مزید عوامل جیسے جذباتی اشارے، بنیادی عوامل وغیرہ شامل کیے جا سکتے ہیں تاکہ حکمت عملی کا فیصلہ زیادہ جامع ہو سکے۔

-

پیرامیٹرز کی خودکار موافقت۔ length جیسے پیرامیٹرز کو خود بخود بہتر بنانے کے لیے الگورتھم تیار کیے جا سکتے ہیں تاکہ وہ مختلف وقت کے ادوار کی مارکیٹ خصوصیات کے مطابق خودبخود ڈھل سکیں۔

-

مشین لرننگ ماڈلز کا استعمال۔ RNN جیسے گہرے سیکھنے کے ماڈلز کو متعدد جہتوں کی خصوصیات کی ماڈلنگ کے لیے استعمال کیا جا سکتا ہے تاکہ اینڈ ٹو اینڈ غیر خطی حکمت عملی حاصل کی جا سکے۔

خلاصہ

یہ حکمت عملی قیمت، والیوم اور دیگر کثیر العوامل معلومات کو یکجا کرتی ہے، والیوم کے ایکسپونینشل موونگ اوریج کے ذریعے قیمت کے اشارے کو ایڈجسٹ کرتی ہے اور پھر تازہ ترین بند قیمت سے موازنہ کر کے ٹریڈنگ کی سمت طے کرتی ہے۔ ایک ہی اشارے کے مقابلے میں، اس میں معلومات کی زیادہ مقدار اور غلط سگنلز میں کمی کے فوائد ہیں۔ تاہم، اسے والیوم کے جوڑ توڑ اور فیصلے کے کم مواقع جیسے خطرات کا بھی سامنا ہے۔ مستقبل میں پوزیشن کھولنے کی منطق، پوزیشن مینجمنٹ، اور مزید عوامل شامل کرنے جیسے پہلوؤں سے بہتری لا کر حکمت عملی کو مزید مؤثر بنایا جا سکتا ہے۔

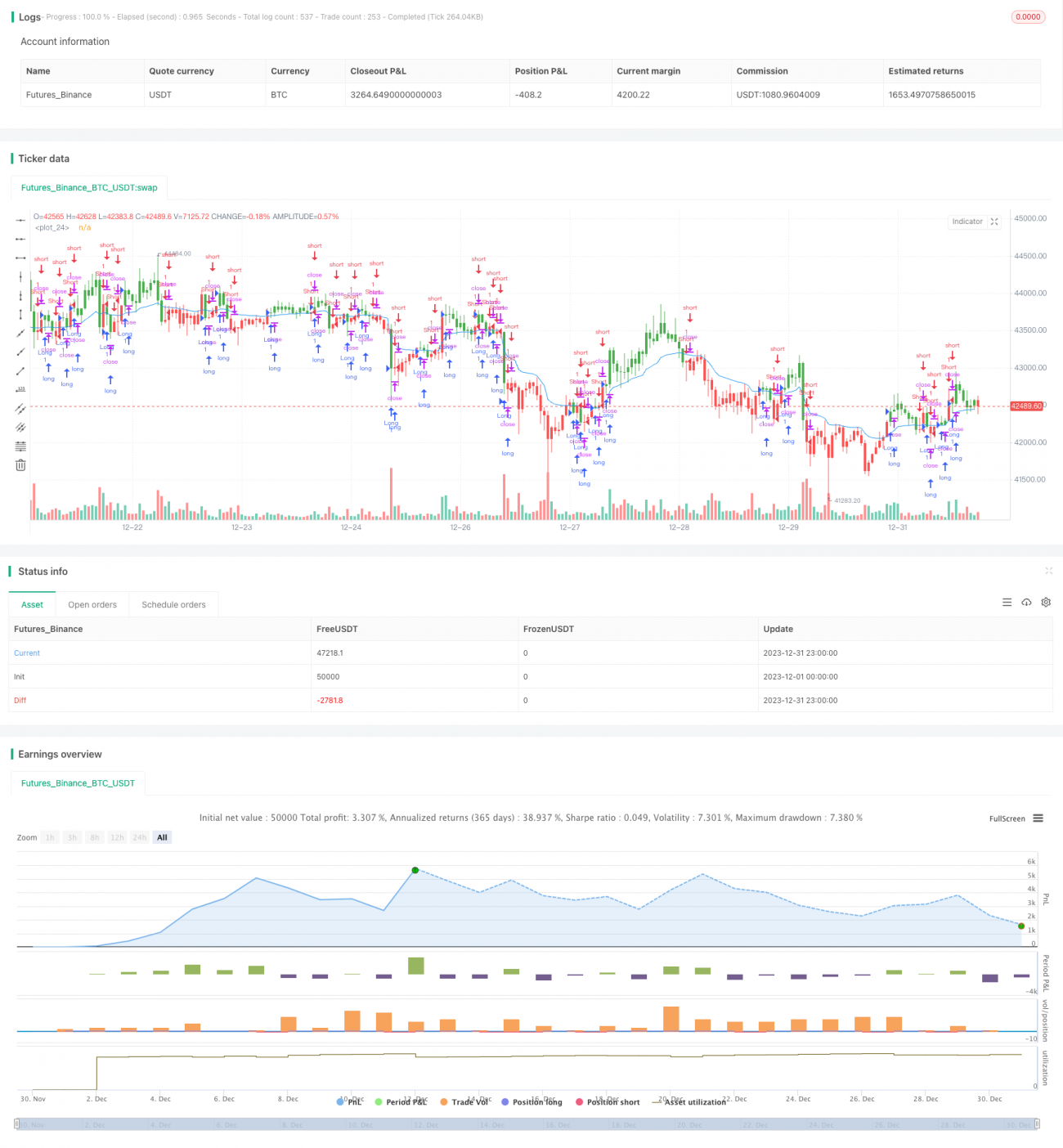

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1