موونگ ایوریج پر مبنی مقداری تجارتی حکمت عملی

جائزہ

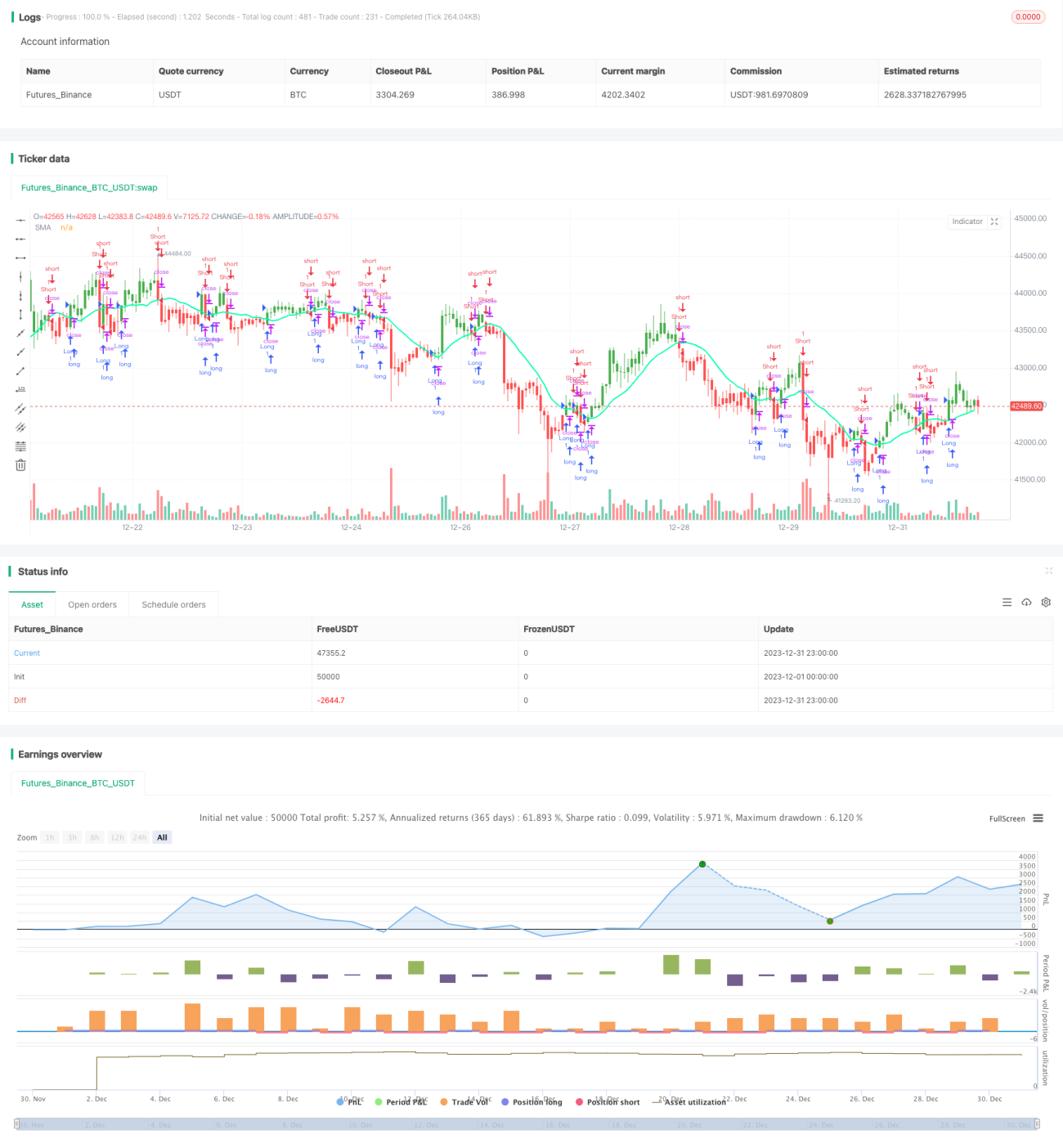

مووِنگ ایوریج کراس اوور حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو مووِنگ ایوریجز پر مبنی ہے۔ یہ حکمت عملی کسی مدت کے دوران سیکیورٹی کی اوسط قیمت کا حساب لگا کر، قیمتوں کے مووِنگ ایوریجز کے تقاطع سے تجارتی سگنل پیدا کرتی ہے اور منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر تیز رفتار مووِنگ ایوریج اور سست رفتار مووِنگ ایوریج کے تقاطع کو قیمت کے رجحان کا اندازہ لگانے اور تجارتی سگنل پیدا کرنے کے لیے استعمال کرتی ہے۔ خاص طور پر، یہ دو مختلف دورانیوں کے مووِنگ ایوریجز استعمال کرتی ہے، جیسے 10 دن کی لائن اور 20 دن کی لائن۔

جب تیز رفتار مووِنگ ایوریج نیچے سے اوپر کی طرف سست رفتار مووِنگ ایوریج کو عبور کرتی ہے، تو یہ سمجھا جاتا ہے کہ مارکیٹ مندی سے تیزی میں تبدیل ہو رہی ہے اور خریداری کا سگنل پیدا ہوتا ہے۔ جب تیز رفتار مووِنگ ایوریج اوپر سے نیچے کی طرف سست رفتار مووِنگ ایوریج کو عبور کرتی ہے، تو یہ سمجھا جاتا ہے کہ مارکیٹ تیزی سے مندی میں تبدیل ہو رہی ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

قیمت کے رجحان کے موڑ کو پکڑ کر، یہ حکمت عملی مارکیٹ کے بہتر ہونے پر خرید سکتی ہے اور مارکیٹ کے خراب ہونے پر فروخت کر سکتی ہے، جس سے منافع حاصل ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- تصور آسان ہے، سمجھنے اور لاگو کرنے میں آسان

- حسب ضرورت بنانے کی صلاحیت زیادہ ہے، مووِنگ ایوریج کے دورانیے جیسے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے

- بیک ٹیسٹنگ کے نتائج اچھے ہیں، خاص طور پر رجحانی مارکیٹ کے لیے

- نقصان روکنے اور منافع بند کرنے کی منطق کو شامل کر کے خطرے کو کنٹرول کیا جا سکتا ہے

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- سائیڈ ویز مارکیٹ میں غلط سگنل اور ضرورت سے زیادہ تجارت پیدا ہونے کا امکان

- پیرامیٹرز کو ٹیون کرنے کی ضرورت ہے، مختلف پیرامیٹر امتزاجوں کے بیک ٹیسٹنگ نتائج میں بڑا فرق ہوتا ہے

- تجارتی اخراجات اور سلپج پر غور نہیں کیا گیا، حقیقی تجارت میں نتائج بیک ٹیسٹنگ سے کمزور ہو سکتے ہیں

- وقت میں تاخیر ہوتی ہے، قیمت کے تیزی سے الٹنے کے مواقع سے محروم ہو سکتے ہیں

مناسب اصلاح کے ذریعے ان خطرات کو کم کیا جا سکتا ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- دوسرے اشارے شامل کر کے سگنلز کو فلٹر کریں، جیسے حجم کے اشارے، آسیلیٹرز وغیرہ، تاکہ سائیڈ ویز مارکیٹ میں غلط تجارت سے بچا جا سکے

- خودکار مووِنگ ایوریج شامل کریں تاکہ دورانیے کے پیرامیٹرز متحرک طور پر بدلیں اور قیمت کو بہتر طریقے سے ٹریک کریں

- مووِنگ ایوریج کے دورانیے کے پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر امتزاج تلاش کریں

- دوبارہ داخلے کی شرائط طے کریں تاکہ بار بار تجارت سے بچا جا سکے

- حقیقی تجارتی اخراجات اور سلپج پر غور کریں، نقصان روکنے اور منافع بند کرنے کے پوائنٹس کو ایڈجسٹ کریں

مندرجہ بالا اصلاحات کے ذریعے حکمت عملی کی حقیقی تجارت میں کارکردگی کو بہت بہتر بنایا جا سکتا ہے۔

خلاصہ

مووِنگ ایوریج کراس اوور حکمت عملی مجموعی طور پر ایک آسان اور قابل عمل مقداری تجارتی حکمت عملی ہے۔ یہ قیمت کی اوسط لائنوں کے تقاطع کے اصول کو استعمال کرتی ہے، جو مارکیٹ کے رجحان کا تعین کرنے اور تجارتی سگنل پیدا کرنے کا ایک آسان اور براہ راست طریقہ ہے۔ پیرامیٹرز کی بہتری اور دیگر تکنیکی اشارے کے ساتھ ملا کر، اس حکمت عملی کی حقیقی تجارت میں کارکردگی کو مضبوط بنایا جا سکتا ہے، جس سے یہ منافع کمانے کا ایک قابل اعتماد مقداری ذریعہ بن جاتی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1