تین موونگ ایوریج اوسیلیشن رینج ریورسل حکمت عملی

خلاصہ

یہ حکمت عملی 3 دن کی تیز حرکت پذیر اوسط، 10 دن کی سست حرکت پذیر اوسط اور 16 دن کی سگنل ہموار حرکت پذیر اوسط کا استعمال کرتے ہوئے MACD اشارے تیار کرتی ہے، اس کے علاوہ RSI اشارے اور حجم کی خصوصیات کو شامل کرتی ہے، کثیر جہتی K-لائن خصوصیات مرتب کرتی ہے، مارکیٹ کی حد سے زیادہ بندش کا فیصلہ کرتی ہے، اور قیمت کی حد میں اتار چڑھاؤ کے رجحان کی تشکیل کرتی ہے تاکہ ریورسل Entries کے ذریعے منافع کمایا جا سکے۔

حکمت عملی کا اصول

کوڈ بنیادی طور پر 3 دن کی تیز حرکت پذیر اوسط میں سے 10 دن کی سست حرکت پذیر اوسط کو گھٹا کر MACD اشارہ تشکیل دیتا ہے، اور 16 دن کی سگنل لائن کو ہموار کر کے معیاری MACD حکمت عملی بناتا ہے۔ اس کے ساتھ ساتھ خرید و فروخت کے حجم کا تجزیہ کر کے طاقت کی خصوصیات کا فیصلہ کیا جاتا ہے۔ نیز RSI اشارے کو شامل کر کے انتہائی خرید و فروخت کا تعین کیا جاتا ہے۔ متعدد اشاروں کے امتزاج سے بازار کی خصوصیات کا تجزیہ کر کے وقفہ میں اتار چڑھاؤ کے رجحان کی تبدیلی کو دریافت کیا جاتا ہے اور Entry سگنل تشکیل دیے جاتے ہیں۔

خاص طور پر، MACD لائن اور سگنل لائن کے تعلق اور ڈھلوان کی تبدیلیوں کو دیکھ کر خریدار اور بیچنے والوں کی طاقت میں کمی بیشی کا اندازہ لگایا جاتا ہے اور ریورسل کے مواقع تلاش کیے جاتے ہیں۔ اسی طرح، حجم کی خرید و فروخت کی تبدیلیاں بھی خریداروں اور بیچنے والوں کی طاقت کے اتار چڑھاؤ کو ظاہر کرتی ہیں۔ RSI اشارے کی تبدیلیوں کے ساتھ ملا کر انتہائی خرید و فروخت کا تعین کیا جاتا ہے، اور ان تمام اشاروں کو یکجا کر کے ہم بازار کی مقامی خصوصیات اور ریورسل کے ممکنہ وقت کا فیصلہ کر سکتے ہیں۔

اس حکمت عملی میں کل 3 Entry سگنل مرتب کیے گئے ہیں:

-

جب خریداری کے حجم کا فائدہ نہ ہو، RSI 41 سے کم ہو اور بڑھ رہا ہو، اور MACD سگنل میں کوئی خاص انحراف نہ ہو تو طویل پوزیشن لی جائے؛

-

جب خریداری کے حجم کا فائدہ ہو، RSI 45-55 کی حد میں ہو اور بڑھ رہا ہو، اور MACD اور سگنل لائن ایک ہی سمت میں اوپر جا رہے ہوں تو طویل پوزیشن لی جائے؛

-

جب MACD مقررہ حد سے زیادہ ہو اور بڑھ رہا ہو تو مختصر پوزیشن لی جائے۔

یہ تینوں صورتیں مختصر مدت میں علاقائی اتار چڑھاؤ اور ایک سمت میں حد سے زیادہ پھیلاؤ کی عکاسی کرتی ہیں، اس لیے انہیں ریورسل کے بہترین مواقع سمجھا جاتا ہے اور مخالف سمت میں کارروائی کی جاتی ہے۔

Exit کو سٹاپ لاس اور ٹیک پروفٹ کے طریقے سے مقرر کیا گیا ہے، جو نقصان پر قابو پانے اور منافع حاصل کرنے میں معاون ہے۔

فوائد کا تجزیہ

یہ حکمت عملی متعدد اشاروں کو ملا کر اتار چڑھاؤ کی حد اور انتہائی خرید و فروخت کا تعین کرتی ہے، اور ریورسل کے ذریعے منافع کمانے کا تصور واضح ہے۔ حجم کے تجزیے کا استعمال گہرا ہے، جس سے کارروائی کی بنیاد مضبوط ہوتی ہے۔ سٹاپ لاس اور ٹیک پروفٹ کی ترتیبات بھی محتاط ہیں، جو ضرورت سے زیادہ قیمت بڑھنے پر تعاقب اور کمی پر فروخت سے بچاتی ہیں۔

خاص طور پر، فوائد یہ ہیں:

-

MACD ایک قیمت-حجم جانچنے والے اشارے کے طور پر قیمت اور حجم کے تعلق کا تعین کرتا ہے، جس سے خالص تکنیکی تجزیے کی ذہنیت سے بچا جا سکتا ہے؛

-

حجم کی صورتحال خریداروں اور بیچنے والوں کی طاقت کا فیصلہ کرتی ہے، جس سے Entries کی تصدیق بڑھ جاتی ہے؛

-

RSI انتہائی خرید و فروخت کا تعین کرتا ہے، جو ریورسل تلاش کرنے میں مددگار ہے؛

-

سٹاپ لاس اور ٹیک پروفٹ کی ترتیبات ضرورت سے زیادہ نقصان سے بچاتی ہیں اور منافع کے کچھ حصے کو محفوظ کرتی ہیں۔

خطرے کا تجزیہ

اگرچہ یہ حکمت عملی کامیابی کے امکانات بڑھانے کے لیے کئی اشارے استعمال کرتی ہے، لیکن کسی بھی حکمت عملی میں کچھ خطرات ہوتے ہیں، جن میں بنیادی مسائل یہ ہیں:

-

اشاروں کے جھوٹے سگنل دینے کا امکان، جیسے ریورسل کے بعد اصل رجحان جاری رہنا؛

-

سٹاپ لاس اور ٹیک پروفٹ کی نامناسب ترتیبات، جس کی وجہ سے بڑی کمی اور منافع کی مناسب بندش ممکن نہ ہو؛

-

پیرامیٹر کی ترتیبات کو مزید جانچ اور بہتر بنانے کی ضرورت ہو سکتی ہے، جیسے حرکت پذیر اوسط کے پیرامیٹرز کا مجموعہ، RSI کا دورانیہ، سٹاپ لاس اور ٹیک پروفٹ کے ضرب وغیرہ۔

ان خطرات کو مزید بہتر بنا کر کم کیا جا سکتا ہے۔ تفصیلی طریقے اگلے حصے میں بیان کیے جائیں گے۔

بہتری کی سمت

اس حکمت عملی میں ابھی بہتری کی گنجائش ہے، جس کی اہم سمتوں میں درج ذیل شامل ہیں:

-

حرکت پذیر اوسط کے مختلف پیرامیٹرز کو جانچنا اور بہترین مجموعہ تلاش کرنا؛

-

RSI پیرامیٹرز کو جانچنا اور انتہائی خرید و فروخت کے تعین کے لیے موزوں دورانیہ طے کرنا؛

-

سٹاپ لاس اور ٹیک پروفٹ کے ضرب کو بہتر بنانا تاکہ زیادہ سے زیادہ کمی اور منافع کی بندش کے درمیان توازن پایا جا سکے؛

-

مشین لرننگ ماڈل متعارف کرانا، بڑے ڈیٹا پر تربیت دے کر غلط فیصلوں کے امکانات کم کرنا اور کامیابی کے امکانات بڑھانا۔

یہ بہتری کے طریقے منظم بیک ٹیسٹنگ کے ذریعے حاصل کیے جا سکتے ہیں۔ پیرامیٹر اسپیس کے ٹیسٹ اور نمونے کے حجم میں اضافے کے ساتھ، حکمت عملی کی کامیابی اور منافع کے اشاریے بھی بہتر ہوتے جائیں گے۔

خلاصہ

یہ حکمت عملی MACD، RSI اور حجم کے تین اہم اشاروں کو ملا کر مارکیٹ کے وقفہ میں اتار چڑھاؤ کی خصوصیات کا تعین کرتی ہے، ریورسل پوائنٹس پر Entries مرتب کرتی ہے، اور ریباؤنڈ اضافے سے منافع کمانے کا ہدف رکھتی ہے۔ حکمت عملی کا تصور صاف ہے، جو رجحان اور ریورسل دونوں کو مدنظر رکھتی ہے، اور بہتری کے بعد منافع کی اچھی گنجائش رکھتی ہے۔ پیرامیٹر ایڈجسٹمنٹ اور ماڈل کے تعارف کے ذریعے، یہ ایک موثر اور مستحکم مقداری حکمت عملی بن سکتی ہے۔

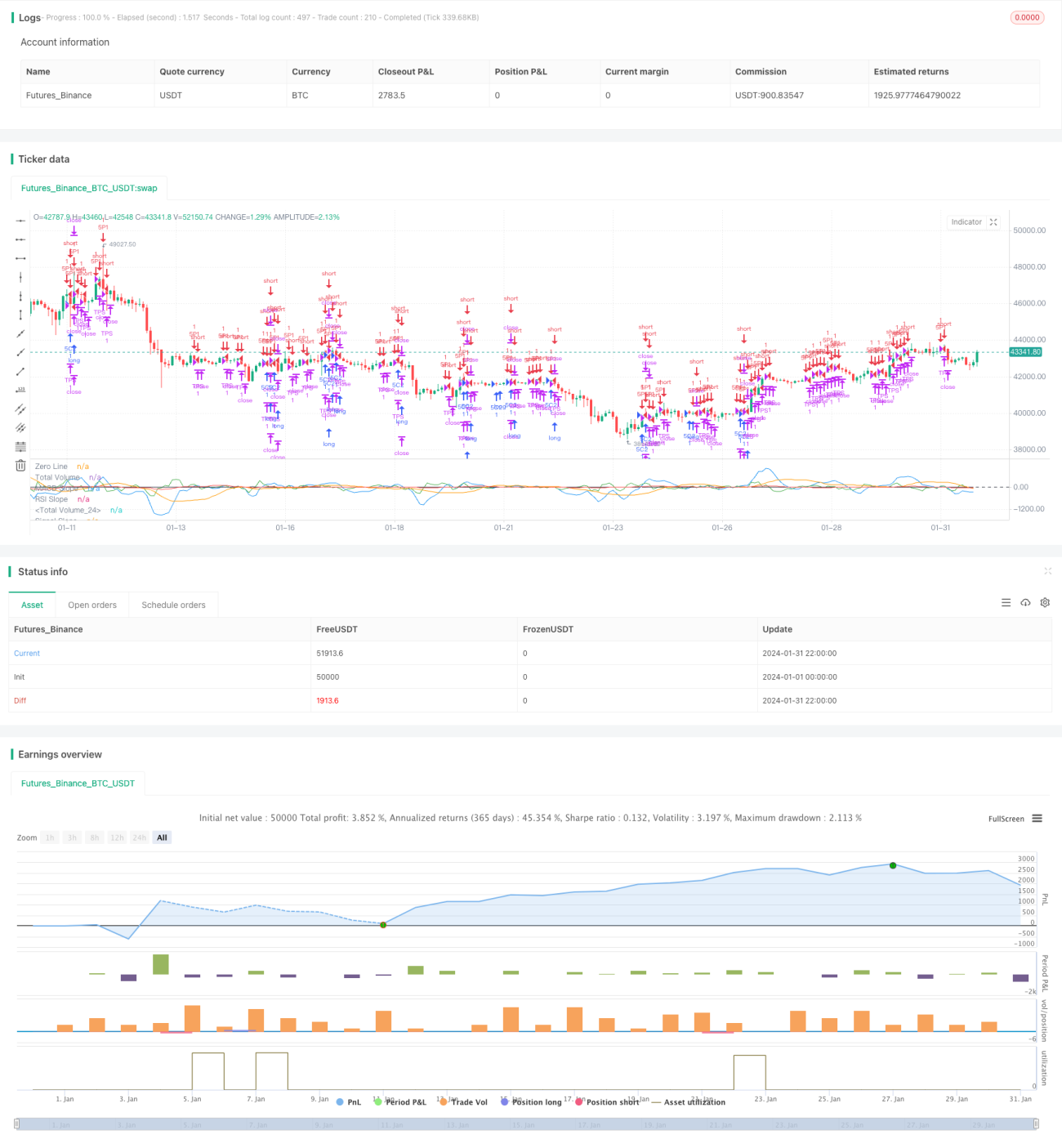

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1