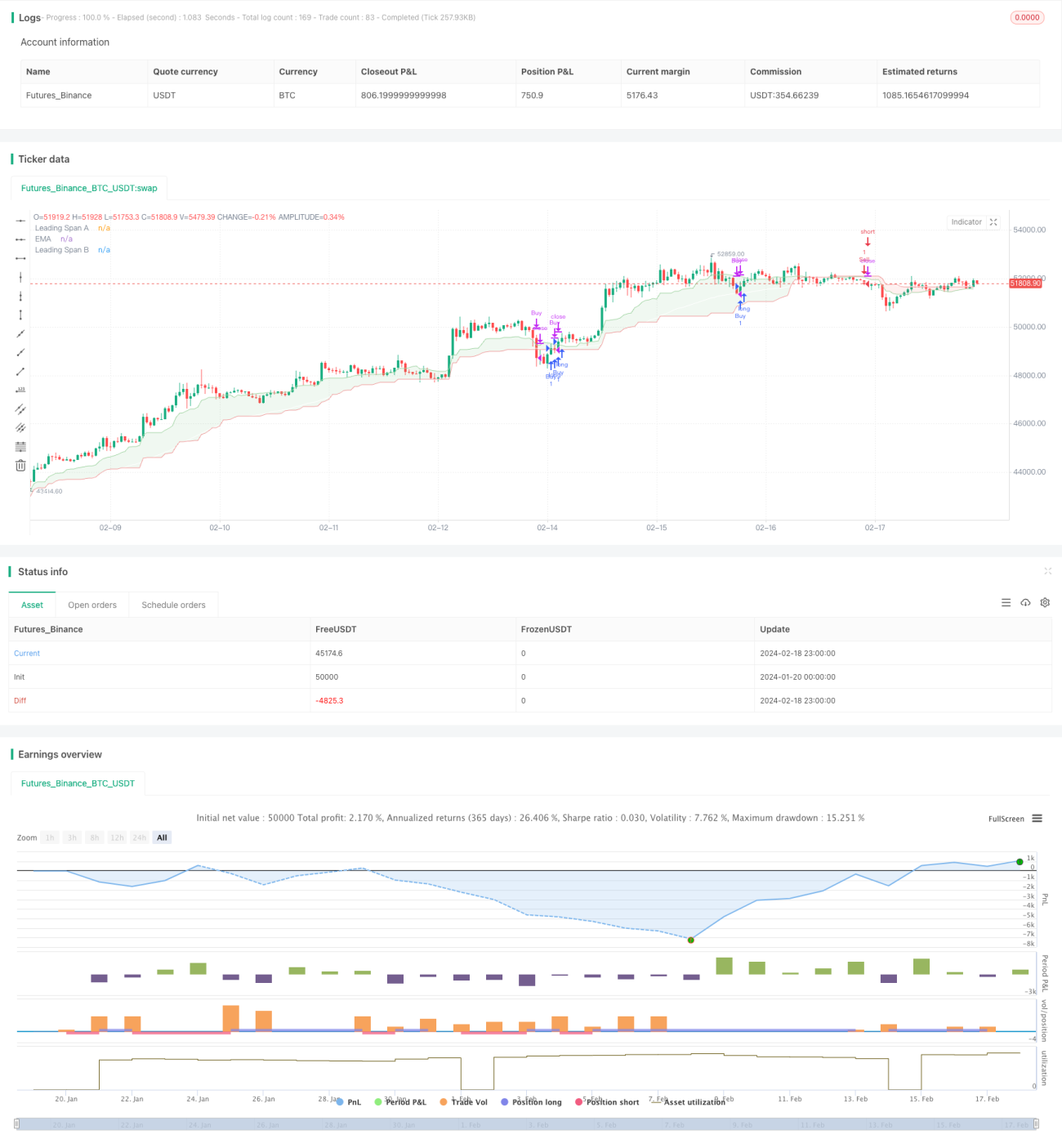

Ichimoku اور پوشیدہ ڈائیورجینس پر مبنی مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک نظر کے توازن کے اشاریے (Ichimoku) اور پوشیدہ تنازعہ کے اشاریے (Hidden Conflict) کو ملا کر ایک نسبتاً سادہ مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ جب ایک نظر کی توازن کی لکیر پوشیدہ تنازعہ کی لکیر سے اوپر ہو اور بند ہونے کی قیمت ایک نظر کی توازن کی لکیر سے اوپر ہو تو خریداری کا سگنل پیدا ہوتا ہے۔ جب ایک نظر کی توازن کی لکیر پوشیدہ تنازعہ کی لکیر سے نیچے ہو اور بند ہونے کی قیمت ایک نظر کی توازن کی لکیر سے نیچے ہو تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی کرپٹو کرنسی جیسے زیادہ اتار چڑھاؤ والے اثاثوں کی مختصر مدت کی تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

ایک نظر کے توازن کے اشاریے میں تین لکیریں شامل ہیں: تبدیلی کی لکیر (Tenkan-sen)، بنیادی لکیر (Kijun-sen)، اور تاخیر کی لکیر (Chikou Span)۔ تبدیلی کی لکیر ایک مخصوص مدت کی اوسط قیمت کو ظاہر کرتی ہے، بنیادی لکیر طویل مدت کی اوسط قیمت کو ظاہر کرتی ہے، اور تاخیر کی لکیر عام طور پر تبدیلی اور بنیادی لکیروں کی اوسط ہوتی ہے۔ جب مختصر مدت کی اوسط قیمت طویل مدت کی اوسط قیمت سے اوپر ہوتی ہے، تو اس کا مطلب ہے کہ قیمت میں اضافے کا رجحان ہے۔

پوشیدہ تنازعہ کے اشاریے میں دو لکیریں شامل ہیں: پیشگی لکیر A (Senkou Span A) اور پیشگی لکیر B (Senkou Span B)۔ یہ مختلف مدت کے چکروں میں قیمت کے اتار چڑھاؤ کی اوسط کو ظاہر کرتی ہیں۔ جب پیشگی لکیر A، پیشگی لکیر B سے اوپر ہوتی ہے، تو اس کا مطلب ہے کہ مختصر مدت میں اتار چڑھاؤ بڑھ گیا ہے اور قیمت میں اضافے کی رفتار کافی ہے۔

یہ حکمت عملی ایک نظر کے توازن کے اشاریے سے بڑے رجحان کا اندازہ لگاتی ہے، پوشیدہ تنازعہ کے پیشگی لکیروں سے قیمت کی رفتار کا تعین کرتی ہے، اور بند ہونے والی قیمت کے ساتھ مل کر قطعی تجارتی سگنل تشکیل دیتی ہے۔ جب اوپر کا رجحان ہو اور اتار چڑھاؤ بڑھ رہا ہو تو خریداری کریں، اور جب نیچے کا رجحان ہو اور اتار چڑھاؤ کم ہو رہا ہو تو فروخت کریں، اس طرح منافع کمایا جاتا ہے۔

حکمت عملی کے فوائد

یہ ایک نسبتاً سادہ مقداری تجارتی حکمت عملی ہے جس کے درج ذیل فوائد ہیں:

- اشاریوں کا مجموعہ استعمال کرتے ہوئے قیمت کے رجحان اور رفتار کا جامع جائزہ لیا جاتا ہے، جس سے تجارتی سگنل زیادہ قابل اعتماد ہوتے ہیں۔

- صرف یقینی بریک آؤٹ پوائنٹس پر داخلہ ہوتا ہے، جس سے غیر ضروری تجارت سے بچا جاتا ہے۔

- زیادہ اتار چڑھاؤ والے اثاثوں کی مختصر مدت کی تجارت کے لیے موزوں ہے، جس سے زیادہ منافع کمایا جا سکتا ہے۔

- حکمت عملی کی منطق سادہ ہے، جسے سمجھنا اور تبدیل کرنا آسان ہے۔

- آسانی سے مزید اشاریوں کو شامل کر کے کثیر عامل ماڈل بنایا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں، جن میں اہم ہیں:

- غلط تجارت کا خطرہ: ایک ہی نقصان کو محدود کرنے کے لیے نقصان روکنے کا تعین کرنا ضروری ہے۔

- قیمت کے الٹ جانے کا خطرہ: اشاریوں کے سگنل دینے کے بعد قیمت الٹ سکتی ہے، جس سے نقصان ہو سکتا ہے۔ پوزیشن برقرار رکھنے کی شرائط کو مناسب طور پر ڈھیلا کر کے اس خطرے کو کم کیا جا سکتا ہے۔

- پیرامیٹر کی اصلاح کا خطرہ: مختلف پیرامیٹرز کے نتائج پر بڑا اثر پڑتا ہے، لہٰذا بہترین پیرامیٹر تلاش کرنے کے لیے متعدد امتزاجوں کا تجربہ کرنا ضروری ہے۔

- حد سے زیادہ اصلاح کا خطرہ: تاریخی اعداد و شمار پر اچھی کارکردگی دکھائی دیتی ہے لیکن حقیقی تجارت میں ناکام ہو سکتی ہے۔ پیرامیٹر کے امتزاج کی تعداد کو محدود رکھنا ضروری ہے تاکہ حد سے زیادہ اصلاح سے بچا جا سکے۔

حکمت عملی کی اصلاح

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مزید اشاریوں کے امتزاج کا تجربہ کریں اور بہتر پیرامیٹر تلاش کریں۔ عام طور پر KDJ، BOLL، MACD وغیرہ آزمائے جا سکتے ہیں۔

- نقصان روکنے کا طریقہ کار شامل کریں۔ متحرک نقصان روکنے (Trailing Stop) یا کئی گنا نقصان روکنے کا استعمال کریں۔

- داخلے کی فلٹرنگ شرائط کو بہتر بنائیں۔ تجارتی حجم یا اتار چڑھاؤ کے اشاریے وغیرہ شامل کرنے پر غور کیا جا سکتا ہے۔

- پوزیشن برقرار رکھنے کے اصولوں کو بہتر بنائیں۔ نقصان روکنے کا وقت کم کرنے یا منافع لینے کی مقدار بڑھانے کی کوشش کریں۔

- مشین لرننگ کا عنصر شامل کریں۔ بہتر پیرامیٹر امتزاج تلاش کرنے کے لیے نیورل نیٹ ورک وغیرہ استعمال کریں۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک بہت سادہ مقداری تجارتی حکمت عملی ہے، جو ایک نظر کے توازن کے اشاریے اور پوشیدہ تنازعہ کے اشاریے کو ملا کر قیمت کے رجحان اور رفتار کا تعین کرتی ہے اور تجارتی سگنل تشکیل دیتی ہے۔ یہ حکمت عملی زیادہ اتار چڑھاؤ والے اثاثوں کی مختصر مدت کی تجارت کے لیے موزوں ہے، جس سے اچھا منافع حاصل کیا جا سکتا ہے۔ بلاشبہ، کوئی بھی حکمت عملی کامل نہیں ہوتی، اس حکمت عملی میں بھی بہتری کی گنجائش موجود ہے، جسے داخلے کے اصولوں، نقصان روکنے کے طریقہ کار، پیرامیٹر کے انتخاب وغیرہ میں تبدیلی کر کے مزید موثر بنایا جا سکتا ہے۔

- 1