OBV اور MA کے کراس اوور سگنل پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

اس حکمت عملی کا نام "OBVious MA Strategy: OBV اور MA کراس سگنل پر مبنی ٹرینڈ فالو کرنے کی حکمت عملی" ہے، جس کا مرکز OBV (On Balance Volume) انڈیکیٹر اور موونگ ایوریج کے کراس کا استعمال کرتے ہوئے ٹریڈنگ سگنل تیار کرنا ہے۔ OBV ترجیحی رجحان کے سگنل فراہم کر سکتا ہے، اور یہ حکمت عملی OBV کے موونگ ایوریج کو توڑنے کو انٹری اور ایگزٹ کی شرط کے طور پر استعمال کرتی ہے تاکہ رجحان کو پکڑا جا سکے۔ اسی دوران علیحدہ انٹری MA اور ایگزٹ MA کا استعمال کرکے پوزیشن ہولڈنگ کے وقت کو زیادہ لچکدار انداز میں کنٹرول کیا جا سکتا ہے۔ اگرچہ یہ حکمت عملی ایک سادہ نمونہ ہے، لیکن یہ ظاہر کرتی ہے کہ OBV کو قیمت-حجم کے تجزیے کے لیے مؤثر طریقے سے کیسے استعمال کیا جا سکتا ہے۔

حکمت عملی کا اصول

- OBV انڈیکیٹر کی قدر کا حساب لگائیں: اگر موجودہ بند قیمت پچھلی کندل سے زیادہ ہے تو OBV میں موجودہ حجم شامل کریں، ورنہ حجم منہا کریں۔

- OBV کی چار موونگ ایوریجز کا حساب لگائیں: طویل دورانیہ کی لانگ انٹری MA، طویل دورانیہ کی لانگ ایگزٹ MA، مختصر دورانیہ کی شارٹ انٹری MA، اور مختصر دورانیہ کی شارٹ ایگزٹ MA۔

- ٹریڈنگ سگنل تیار کریں:

- جب OBV طویل دورانیہ کی لانگ انٹری MA کو اوپر سے کراس کرتا ہے اور ڈائریکشن فلٹر شارٹ نہ ہو تو لانگ پوزیشن کھولیں

- جب OBV طویل دورانیہ کی لانگ ایگزٹ MA کو نیچے سے کراس کرتا ہے تو لانگ پوزیشن بند کریں

- جب OBV مختصر دورانیہ کی شارٹ انٹری MA کو نیچے سے کراس کرتا ہے اور ڈائریکشن فلٹر لانگ نہ ہو تو شارٹ پوزیشن کھولیں

- جب OBV مختصر دورانیہ کی شارٹ ایگزٹ MA کو اوپر سے کراس کرتا ہے تو شارٹ پوزیشن بند کریں

- ٹریڈ مینجمنٹ: اگر مخالف سگنل آتا ہے تو پہلے موجودہ پوزیشن بند کی جائے گی اور پھر نئی پوزیشن کھولی جائے گی۔

حکمت عملی کے فوائد

- OBV کے ترجیحی رجحانی سگنل کا بھرپور استعمال، رجحان کے ابتدائی مرحلے میں ہی پوزیشن کھولنے میں مدد ملتی ہے۔

- انٹری اور ایگزٹ MA کو علیحدہ کرکے انٹری اور ایگزٹ کے اوقات کو آزادانہ طور پر بہتر بنایا جا سکتا ہے۔

- کوڈ کا منطق سادہ اور واضح، سمجھنے اور بہتر بنانے میں آسان۔

- ڈائریکشن فلٹر متعارف کرانے سے بار بار ٹریڈنگ سے بچا جا سکتا ہے، جس سے لاگت کم ہوتی ہے۔

حکمت عملی کے خطرات

- اضافی تصدیقی انڈیکیٹرز کی کمی، جس سے جعلی سگنل پیدا ہو سکتے ہیں۔ تجویز ہے کہ دیگر انڈیکیٹرز کے ساتھ استعمال کریں۔

- اسٹاپ لاس اور پوزیشن مینجمنٹ کی کمی، جس سے فی ٹریڈ نقصان بڑھنے کا خطرہ ہے۔ مناسب اسٹاپ لاس اور رقم کے انتظام کے اقدامات شامل کیے جا سکتے ہیں۔

- پیرامیٹرز کا غلط انتخاب حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔ مختلف بازار کی خصوصیات اور ادوار کے مطابق پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔

حکمت عملی کی بہتری کے راستے

- رجحان کے فلٹر متعارف کرانے کی کوشش کریں، جیسے MA کی سمت، ATR وغیرہ، تاکہ سگنل کے معیار کو بہتر بنایا جا سکے۔

- OBV پر مختلف اقسام کے MA استعمال کریں، جیسے EMA، WMA وغیرہ، تاکہ مختلف رفتار کے رجحان کو پکڑا جا سکے۔

- پوزیشن مینجمنٹ کو بہتر بنائیں، جیسے اضافہ/کمی کی حکمت عملی اپنانا، جب رجحان مضبوط ہو تو پوزیشن بڑھانا اور جب کمزور ہو تو کم کرنا۔

- دیگر قیمت-حجم کے انڈیکیٹرز، جیسے MVA، PVT وغیرہ کے ساتھ ملا کر مشترکہ سگنل تیار کریں تاکہ جیت کی شرح بڑھے۔

خلاصہ

یہ حکمت عملی OBV اور MA کے کراس پر مبنی ایک سادہ رجحان کی پیروی کرنے کا طریقہ پیش کرتی ہے۔ فوائد میں منطق کی وضاحت، رجحان کو بروقت پکڑنے کی صلاحیت، اور انٹری/ایگزٹ MA کو علیحدہ کرکے پوزیشن ہولڈنگ پر لچکدار کنٹرول شامل ہیں۔ لیکن نقصانات میں رسک کنٹرول کے اقدامات اور سگنل کی تصدیق کے ذرائع کی کمی ہے۔ آگے رجحان فلٹرنگ، پیرامیٹر آپٹیمائزیشن، پوزیشن مینجمنٹ، اور مشترکہ سگنلز کے ذریعے بہتری لائی جا سکتی ہے تاکہ زیادہ مستحکم کارکردگی حاصل کی جا سکے۔ یہ حکمت عملی زیادہ تر رہنما سگنل کے طور پر استعمال کے لیے موزوں ہے، اسے دیگر حکمت عملیوں کے ساتھ ملا کر استعمال کرنا چاہیے۔

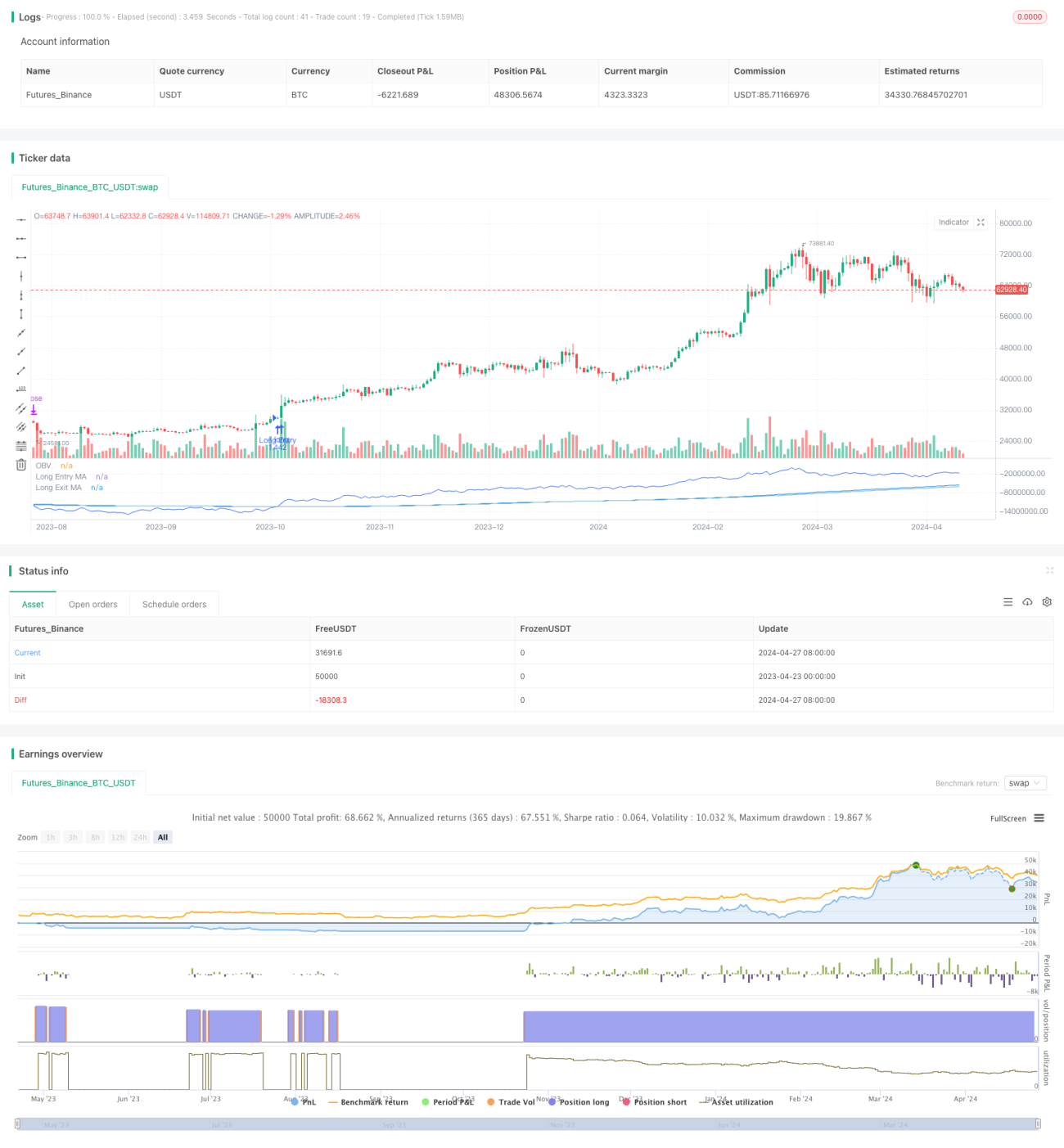

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1