Chiến lược theo dõi xu hướng giao cắt độ dốc đường trung bình động

Tổng quan

Chiến lược này sử dụng sự giao cắt của độ dốc của hai đường trung bình động hàm mũ (EMA) có độ dài khác nhau để tạo tín hiệu theo xu hướng. Mặc định sử dụng EMA có độ dài 130 và 400, sự kết hợp hai tham số này hoạt động hiệu quả.

Khi độ dốc của EMA nhanh cắt lên độ dốc của EMA chậm và giá nằm trên EMA 200 chu kỳ thì mua (Long); khi độ dốc của EMA nhanh cắt xuống độ dốc của EMA chậm và giá nằm dưới EMA 200 chu kỳ thì bán (Short).

Khi độ dốc giao cắt ngược chiều thì đóng vị thế.

Chiến lược này hoạt động tốt nhất trên Bitcoin và các Altcoin có tính thanh khoản cao, vốn hóa lớn, nhưng cũng hoạt động tốt trên các tài sản có biến động mạnh, đặc biệt khi các tài sản này thường có xu hướng rõ ràng.

Phù hợp nhất với khung thời gian 4 giờ.

Có kèm theo bộ lọc biến động tùy chọn, chỉ mở vị thế khi chênh lệch giữa hai độ dốc lớn hơn một ngưỡng nhất định, nhằm tránh mở lệnh khi giá đi ngang, lúc nhiễu lớn hơn tín hiệu.

Hiệu quả đáng kinh ngạc, hãy tận hưởng!

Nguyên lý chiến lược

Cốt lõi của chiến lược này là so sánh độ dốc của hai đường EMA có độ dài khác nhau.

Đầu tiên tính EMA có độ dài 130 và 400, sau đó tính độ dốc tương ứng, rồi tính EMA độ dài 3 cho từng độ dốc để có đường độ dốc được làm mượt.

Khi độ dốc EMA nhanh cắt lên độ dốc EMA chậm thì phát sinh tín hiệu mua; khi độ dốc EMA nhanh cắt xuống độ dốc EMA chậm thì phát sinh tín hiệu bán.

Để lọc dao động, có thể tùy chọn sử dụng EMA 200 chu kỳ làm bộ lọc xu hướng, chỉ xem xét tín hiệu mua khi giá nằm trên EMA này và tín hiệu bán khi giá nằm dưới.

Ngoài ra, có thể tùy chọn bộ lọc biến động, chỉ tạo tín hiệu khi chênh lệch giữa hai độ dốc lớn hơn ngưỡng định trước, từ đó lọc bỏ các trường hợp giao cắt độ dốc nhưng biến động không đủ.

Khi độ dốc nhanh và chậm giao cắt ngược chiều, đóng vị thế và dừng lãi/lỗ.

Phân tích ưu điểm

-

Sử dụng giao cắt độ dốc để tạo tín hiệu, có thể theo dõi xu hướng hiệu quả

-

Điều chỉnh tổ hợp tham số chu kỳ EMA, có thể thích ứng với các môi trường thị trường khác nhau

-

Bộ lọc xu hướng giúp tránh bị đánh lừa bởi thị trường đi ngang

-

Bộ lọc biến động có thể lọc tín hiệu giả

-

Quy tắc đơn giản rõ ràng, dễ hiểu và thực hiện

-

Có thể sử dụng trên nhiều khung thời gian

Phân tích rủi ro

-

Trong thị trường biến động mạnh có thể xảy ra mở và đóng vị thế thường xuyên

-

Tham số chu kỳ EMA không phù hợp có thể bỏ lỡ điểm đảo chiều xu hướng

-

Cần điều chỉnh tổ hợp tham số thích hợp để thích ứng với sự thay đổi của môi trường thị trường

-

Tương tự hệ thống MA, có thể bị thua lỗ khi xu hướng lớn kết thúc

Hướng tối ưu

-

Thử nghiệm các tổ hợp tham số chu kỳ EMA khác nhau để tìm tham số tối ưu

-

Lựa chọn tham số dựa trên đặc tính của từ loại coin và môi trường thị trường

-

Có thể cân nhắc thêm chiến lược dừng lỗ để kiểm soát rủi ro

-

Có thể cân nhắc điều chỉnh linh hoạt tham số chu kỳ EMA

-

Thử nghiệm các ngưỡng biến động khác nhau

-

Kiểm tra hiệu quả trên các khung thời gian khác nhau

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, dễ hiểu, sử dụng giao cắt độ dốc EMA để tạo tín hiệu, có thể theo dõi xu hướng hiệu quả; kèm theo bộ lọc xu hướng và bộ lọc biến động giúp giảm thiểu giao dịch nhiễu. Bằng cách điều chỉnh tổ hợp tham số chu kỳ EMA có thể thích ứng với các môi trường thị trường khác nhau. Nhìn chung, đây là một chiến lược theo xu hướng đơn giản và thiết thực, đáng để thử nghiệm và tối ưu trong giao dịch thực tế.

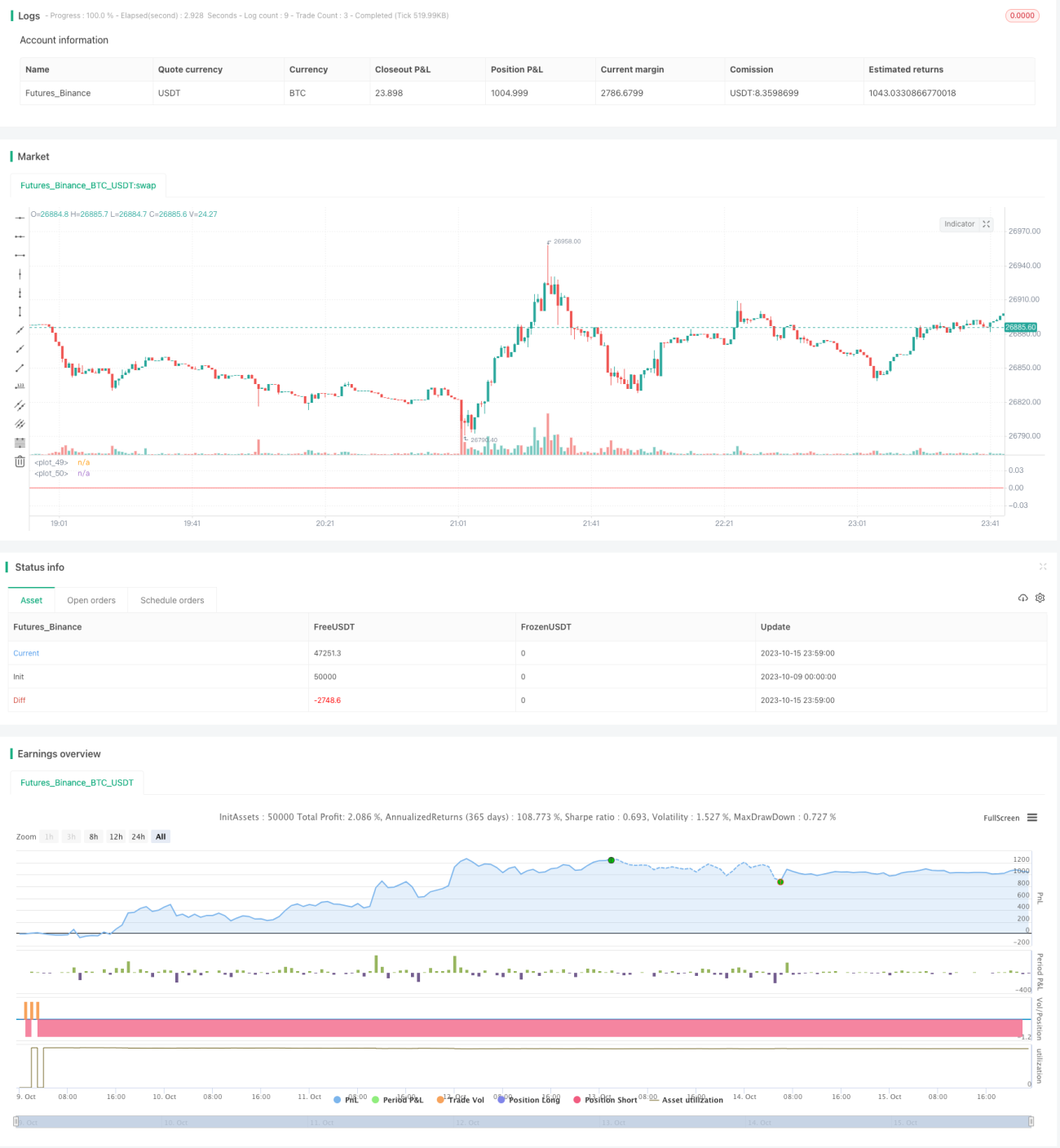

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1