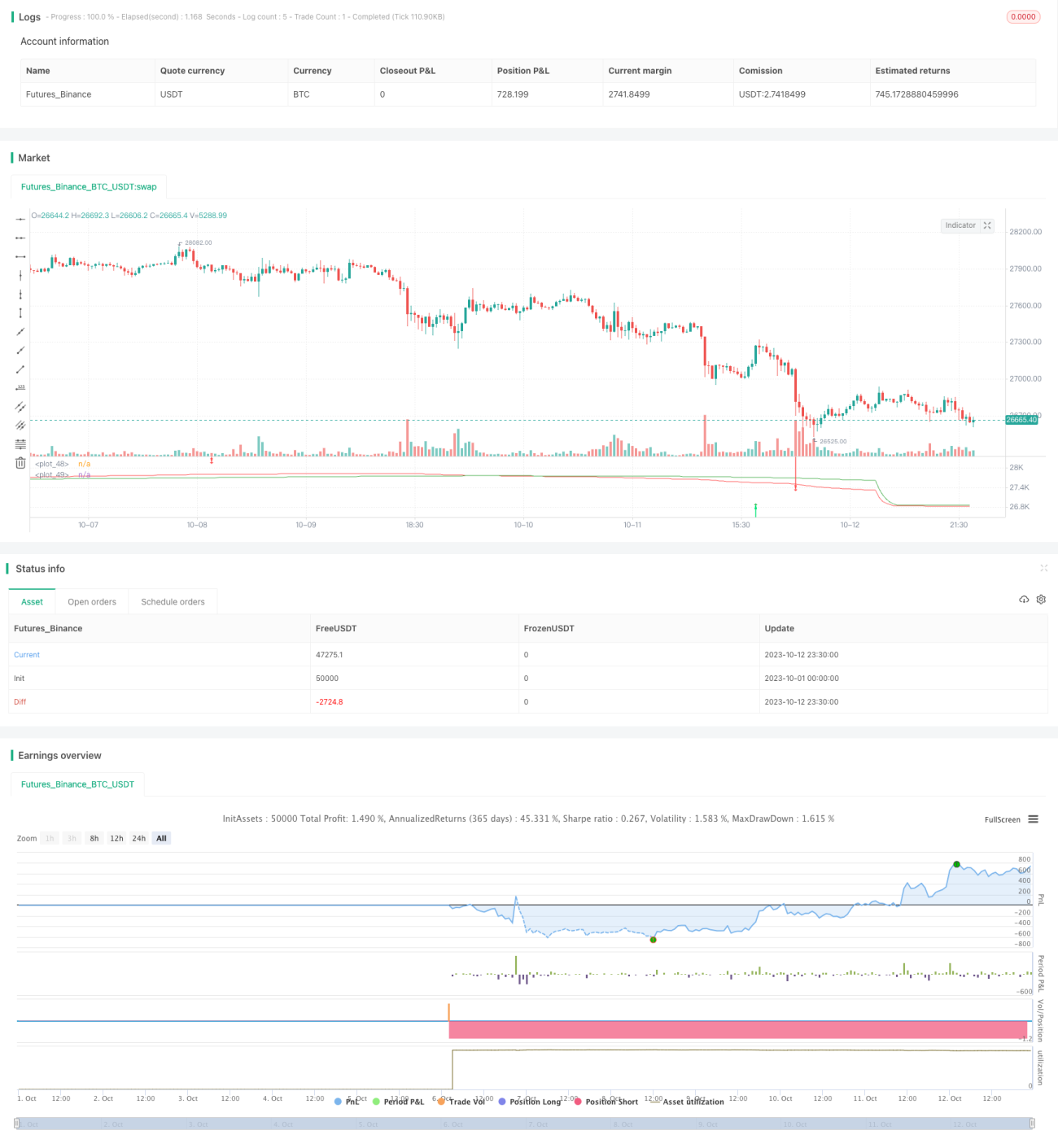

Chiến lược dừng lỗ theo dõi dựa trên đường trung bình động và xu hướng siêu cấp

Tổng quan

Chiến lược này kết hợp chỉ báo đường trung bình động và chỉ báo SuperTrend, tạo thành một chiến lược theo xu hướng có chức năng trailing stop. Chiến lược tận dụng khả năng nhận định xu hướng của đường trung bình động và chức năng cắt lỗ của SuperTrend, giúp bám sát xu hướng hiệu quả đồng thời kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược sử dụng hai đường trung bình FRAMA để đưa ra tín hiệu mua bán, kết hợp bộ lọc từ chỉ báo SuperTrend.

Cụ thể, khi đường nhanh cắt lên đường chậm sẽ phát sinh tín hiệu mua, khi đường nhanh cắt xuống đường chậm sẽ phát sinh tín hiệu bán. Để tránh tín hiệu phá vỡ giả, chiến lược bổ sung điều kiện lọc từ chỉ báo SuperTrend, chỉ thực hiện giao dịch khi SuperTrend cùng hướng.

Trong quản lý vị thế, chiến lược sử dụng sự đảo chiều của chỉ báo SuperTrend làm tín hiệu thoát lỗ. Khi SuperTrend đảo chiều, sẽ thoát lỗ.

Ngoài ra, chiến lược còn có chức năng trailing stop tùy chọn. Sau khi đạt được một mức lợi nhuận nhất định, có thể kích hoạt trailing stop để chốt lời.

Phân tích ưu điểm

- Sử dụng đường trung bình động để xác định hướng xu hướng, giúp lọc nhiễu thị trường hiệu quả và nhận định xu hướng chính xác.

- Kết hợp bộ lọc SuperTrend, tránh các giao dịch sai do phá vỡ giả.

- Sử dụng sự đảo chiều của SuperTrend làm điểm cắt lỗ, giúp cắt lỗ nhanh và kiểm soát rủi ro hiệu quả.

- Chức năng trailing stop tùy chọn giúp tối đa hóa lợi nhuận.

Phân tích rủi ro

- Là chiến lược theo xu hướng, dễ bị mắc kẹt khi thị trường dao động ngang, cần chú ý kiểm soát quy mô vị thế.

- Đường trung bình động có độ trễ, có thể dẫn đến vào lệnh quá sớm hoặc quá muộn.

- Cài đặt thông số SuperTrend không phù hợp có thể khiến cắt lỗ quá mạnh hoặc quá bảo thủ.

- Khi bật trailing stop cần chú ý thiết lập biên độ trailing hợp lý, tránh cắt lỗ quá mạnh.

Có thể giảm thiểu các rủi ro này bằng cách điều chỉnh thông số đường trung bình động, tối ưu hóa cài đặt SuperTrend và sử dụng trailing stop hợp lý.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa theo các hướng sau:

- Tối ưu thông số đường trung bình động, tìm tổ hợp tham số tối ưu

Có thể thử nghiệm các tổ hợp chu kỳ khác nhau để tìm ra sự cân bằng tốt nhất giữa độ mượt và độ nhạy.

- Tùy chỉnh thông số chỉ báo SuperTrend

Có thể thử nghiệm các chu kỳ ATR và bội số khác nhau để tối ưu hiệu quả cắt lỗ.

- Bổ sung thêm bộ lọc chỉ báo khác

Có thể thử thêm chỉ báo Kênh hàng hóa, chỉ báo biến động để lọc tín hiệu sâu hơn.

- Tối ưu thông số trailing stop

Có thể thử nghiệm các biên độ trailing stop khác nhau để tìm ra thông số tối ưu cho việc tối đa hóa lợi nhuận và kiểm soát rủi ro.

- Kết hợp với các chiến lược cắt lỗ khác

Có thể thử kết hợp với cắt lỗ thông thường, cắt lỗ dao động, cắt lỗ cơ động...

Tổng kết

Chiến lược này tích hợp khả năng nhận định xu hướng của đường trung bình động và quản lý cắt lỗ của SuperTrend, tạo thành một chiến lược theo xu hướng hoàn chỉnh có chức năng trailing stop. Thông qua tối ưu hóa thông số và quản lý rủi ro, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược. Chiến lược phù hợp cho các nhà giao dịch định lượng có nền tảng nhất định sử dụng.

- 1