1-3-1 Chiến lược đảo chiều nến đỏ xanh

Tổng quan

Chiến lược đảo chiều nến đỏ xanh 1-3-1 là một chiến lược xác định tín hiệu mua bán dựa trên hình thái nến. Chiến lược này tìm kiếm cơ hội mua bằng cách quan sát xem một nến đỏ có bị đảo chiều bởi ba nến xanh hay không.

Nguyên lý

Logic cốt lõi của chiến lược như sau:

- Xác định nến hiện tại có phải là nến đỏ hay không, tức là giá đóng cửa thấp hơn giá mở cửa

- Xác định 3 nến trước đó có phải đều là nến xanh hay không, tức là giá đóng cửa cao hơn giá mở cửa

- Xác định giá đóng cửa của nến xanh cuối cùng có cao hơn 2 nến xanh trước đó hay không

- Nếu thỏa mãn các điều kiện trên, thì mua tại giá thị trường khi nến đỏ đóng cửa

- Giá cắt lỗ được đặt bằng giá thấp nhất của nến đỏ

- Giá chốt lời được đặt bằng giá vào lệnh cộng với khoảng cách từ giá vào lệnh đến giá cắt lỗ

Thông qua chiến lược này, chúng ta có thể mua vào khi nến đỏ bị đảo chiều, vì xu hướng sau đó rất có thể sẽ tăng. Đồng thời, thiết lập cắt lỗ và chốt lời để kiểm soát rủi ro và khóa lợi nhuận.

Phân tích ưu điểm

Chiến lược đảo chiều nến đỏ xanh 1-3-1 có các ưu điểm sau:

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện

- Sử dụng đặc điểm hình thái nến, không phụ thuộc vào bất kỳ chỉ báo nào, tránh các vấn đề do tối ưu hóa quá mức

- Có quy tắc vào lệnh và thoát lệnh rõ ràng, có thể thực hiện một cách khách quan

- Thiết lập cắt lỗ và chốt lời, có thể kiểm soát tỷ lệ rủi ro/lợi nhuận của mỗi giao dịch

- Kết quả backtest tốt, có tiềm năng điều chỉnh cho giao dịch thực tế cao

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Hình thái nến không thể dự đoán xu hướng tương lai 100%, tồn tại một số bất định

- Chỉ mua một lần, dễ dẫn đến tỷ lệ thắng không cao do tính đặc thù của cổ phiếu

- Không xem xét xu hướng thị trường chung, khi thị trường giảm liên tục thì nắm giữ rủi ro lớn

- Không tính đến phí giao dịch và trượt giá, hiệu quả thực tế có thể kém hơn

Biện pháp đối phó:

- Có thể xem xét kết hợp các chỉ báo như đường trung bình để lọc tín hiệu, tăng tỷ lệ thành công khi mua

- Điều chỉnh quản lý vị thế, chia nhỏ lệnh vào

- Điều chỉnh vị trí cắt lỗ hoặc tạm dừng giao dịch linh hoạt theo tình hình thị trường chung

- Thử nghiệm các cài đặt tỷ lệ cắt lỗ/chốt lời khác nhau

- Thử nghiệm hiệu quả thực tế sau khi thêm chi phí giao dịch

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Lọc dựa trên chỉ số thị trường chung. Có thể lọc tín hiệu giao dịch dựa trên xu hướng ngắn hạn và trung hạn của chỉ số thị trường chung, mua khi thị trường tăng và dừng giao dịch khi thị trường giảm.

-

Xem xét xác nhận khối lượng. Thêm điều kiện về khối lượng giao dịch của nến xanh, chỉ mua khi khối lượng có sự gia tăng.

-

Tối ưu hóa tỷ lệ cắt lỗ/chốt lời. Có thể thử nghiệm các tỷ lệ cắt lỗ/chốt lời khác nhau để tìm ra bộ tham số tối ưu. Cũng có thể thiết lập cắt lỗ động hoặc cắt lỗ di động.

-

Tối ưu hóa quản lý vị thế. Có thể chia nhỏ lệnh vào, sau đó thêm vị thế khi điều kiện được thỏa mãn, giảm rủi ro cho mỗi lần giao dịch.

-

Thêm nhiều điều kiện lọc hơn. Ví dụ như xem xét các chỉ báo như đường trung bình, độ biến động, đảm bảo mua khi xu hướng rõ ràng hơn.

-

Huấn luyện với dữ liệu lớn để tìm tham số tối ưu. Thu thập nhiều dữ liệu lịch sử, sử dụng các kỹ thuật như học máy để huấn luyện các ngưỡng tham số tối ưu.

Tổng kết

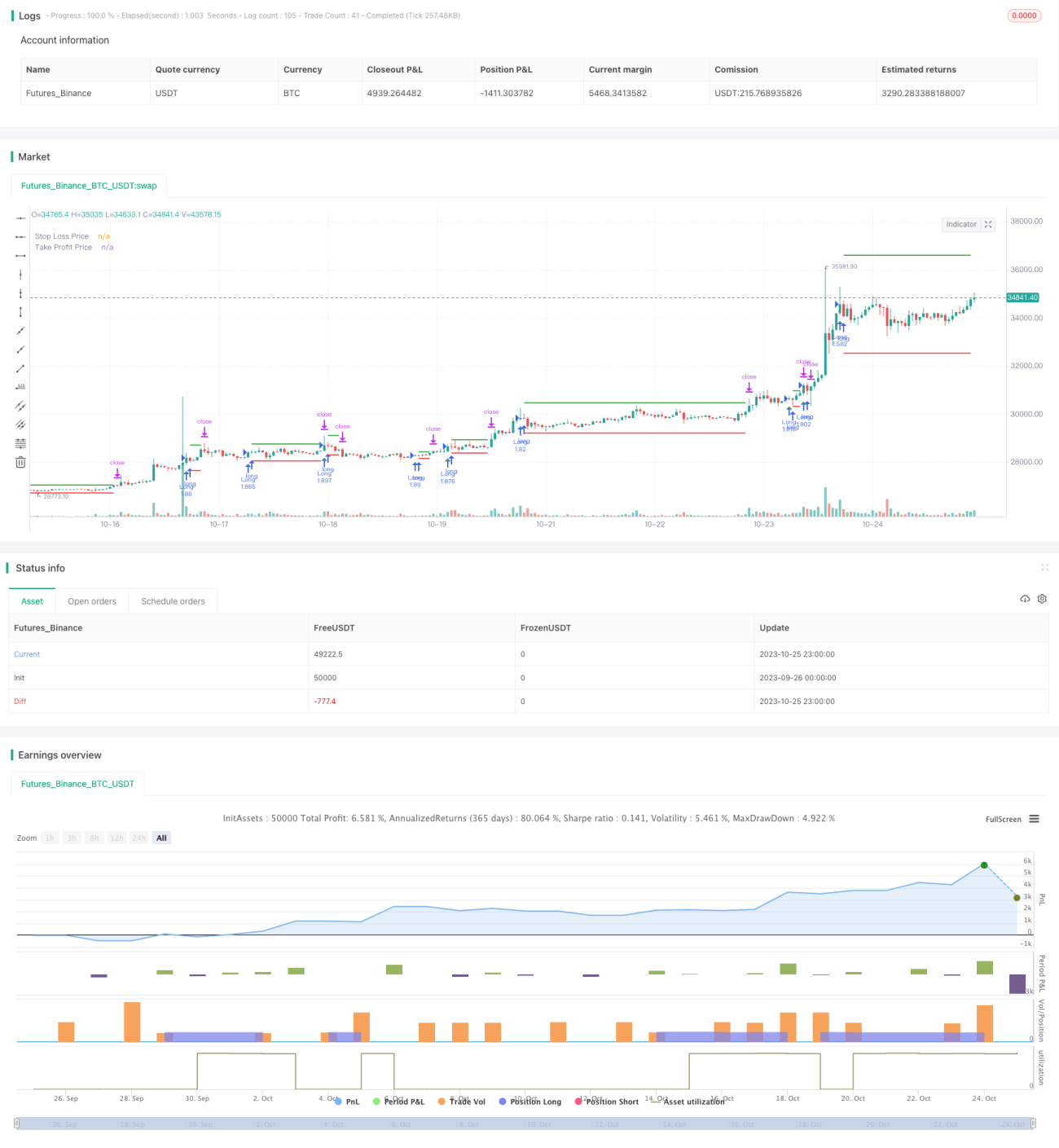

Nhìn chung, chiến lược đảo chiều nến đỏ xanh 1-3-1 là một chiến lược giao dịch ngắn hạn đơn giản và thực tế. Nó có quy tắc vào và thoát lệnh rõ ràng, kết quả backtest tốt. Chúng ta có thể cải thiện hiệu quả giao dịch thực tế của nó thông qua một số biện pháp tối ưu hóa, biến nó thành một chiến lược giao dịch định lượng đáng tin cậy. Đồng thời, cũng cần chú ý đến kiểm soát rủi ro và quản lý vốn một cách hợp lý.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//by Genma01

strategy("Stratégie tradosaure 1 Bougie Rouge suivi de 3 Bougies Vertes", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1