Chiến lược RSI đường trung bình động phạm vi theo mùa

Tổng quan

Chiến lược này kết hợp hai chỉ báo kỹ thuật là đường trung bình động (Moving Average) và chỉ số sức mạnh tương đối (RSI) để nắm bắt các đặc điểm mang tính chu kỳ theo mùa, từ đó tạo ra tín hiệu giao dịch. Ưu điểm của chiến lược là có thể nhận diện rất rõ ràng các xu hướng theo mùa, nhưng đồng thời cũng tồn tại rủi ro bị đánh lừa bởi các tín hiệu sai. Bằng cách điều chỉnh các tham số, có thể tối ưu hóa và nâng cao hiệu quả của chiến lược.

Nguyên lý chiến lược

Chiến lược này trước hết tính toán đường trung bình động trong một khoảng thời gian nhất định (n) để nắm bắt hướng đi của xu hướng trung và dài hạn của giá. Sau đó, tính chỉ số RSI của đường trung bình động này để xác định xem hiện tại có đang ở trạng thái quá mua hay quá bán hay không. RSI xác định tâm lý thị trường hiện tại bằng cách tính tỷ lệ giữa mức tăng và mức giảm trong một khoảng thời gian nhất định.

Khi RSI vượt lên trên đường dưới (lower band) sẽ phát ra tín hiệu mua, cho thấy hiện tại đang ở trạng thái quá bán, có thể mua vào. Khi RSI vượt xuống dưới đường trên (upper band) sẽ phát ra tín hiệu bán, cho thấy hiện tại đang ở trạng thái quá mua, có thể bán ra. Ngoài ra, chiến lược còn thiết lập phạm vi tháng và ngày, chỉ giao dịch trong khoảng thời gian được chỉ định để nắm bắt các đặc điểm theo mùa.

Ưu điểm của chiến lược

- Sử dụng đường trung bình động để xác định xu hướng lớn, RSI để xác định trạng thái quá mua/quá bán, kết hợp hai chỉ báo giúp nâng cao độ chính xác trong phán đoán.

- Thiết lập phạm vi tháng và ngày, có thể nhận diện hiệu quả các đặc điểm của xu hướng theo mùa, nắm bắt các cơ hội giao dịch như vậy.

- Tham số RSI linh hoạt, có thể điều chỉnh độ nhạy trong việc xác định quá mua/quá bán.

- Có thể tùy chỉnh tham số đường trung bình động, điều chỉnh độ nhạy trong việc xác định xu hướng lớn.

Rủi ro của chiến lược và cách khắc phục

- Có rủi ro bị đánh lừa bởi các tín hiệu sai. Ví dụ, các sự kiện bất thường không theo mùa gây ra sự đảo chiều xu hướng có thể dẫn đến các tín hiệu giao dịch không phù hợp. Giải pháp là điều chỉnh phạm vi tháng và ngày để tránh các rủi ro sự kiện có thể xảy ra.

- Khi xu hướng đảo chiều, giữa đường trung bình động và chỉ số RSI có thể xuất hiện sự phân kỳ, dẫn đến tín hiệu giao dịch không nhất quán. Giải pháp là điều chỉnh tham số đường trung bình động một cách phù hợp, rút ngắn chu kỳ để nắm bắt nhanh hơn các đợt đảo chiều xu hướng.

- Phạm vi tháng và ngày được thiết lập trước có thể sai lệch so với thời điểm xuất hiện xu hướng mùa thực tế. Giải pháp là dựa trên dữ liệu lịch sử để kiểm tra và xác định tham số phạm vi mùa chính xác hơn.

- Tín hiệu giao dịch có thể xuất hiện trường hợp phá vỡ giả (false breakout). Giải pháp là thiết lập phạm vi biên độ rộng hơn để tránh bị đánh lừa bởi các biến động nhỏ.

Hướng tối ưu hóa chiến lược

- Có thể đưa vào các chỉ báo hỗ trợ khác, ví dụ như chỉ số dao động cổ phiếu (STOCH), thiết lập các điều kiện lọc chặt chẽ hơn nhằm giảm tín hiệu sai.

- Có thể kiểm tra thêm nhiều tổ hợp tham số khác nhau để tìm ra tham số tối ưu, nâng cao hiệu quả chiến lược. Ví dụ: điều chỉnh chu kỳ đường trung bình động, tham số đường trên và đường dưới của RSI, v.v.

- Có thể sử dụng phương pháp tối ưu hóa theo bước (stepwise optimization) để tự động dò tìm không gian tham số, tìm ra tổ hợp tham số tối ưu.

- Có thể thu thập thêm nhiều dữ liệu lịch sử, sử dụng phương pháp học máy để huấn luyện và tối ưu hóa các quy tắc của chiến lược.

- Có thể cân nhắc thêm chiến lược cắt lỗ/chốt lời để tối ưu hóa quản lý vốn.

Tổng kết

Chiến lược này kết hợp sử dụng chỉ báo đường trung bình động và RSI, đồng thời thêm yếu tố phán đoán theo mùa, hình thành một hệ thống nhận diện xu hướng và tình trạng quá mua/quá bán khá hoàn chỉnh. Ưu điểm của chiến lược là có thể nhận diện rõ ràng các xu hướng theo mùa và nắm bắt các cơ hội giao dịch như vậy. Tồn tại một số rủi ro bị đánh lừa nhất định, nhưng có thể tối ưu hóa thông qua điều chỉnh tham số, đưa vào các chỉ báo hỗ trợ, học máy và các phương pháp khác để nâng cao hiệu quả chiến lược lên mức cao hơn. Nhìn chung, chiến lược này cung cấp một khuôn khổ giao dịch theo mùa đáng tin cậy và hiệu quả, xứng đáng được thử nghiệm và ứng dụng trong giao dịch thực tế.

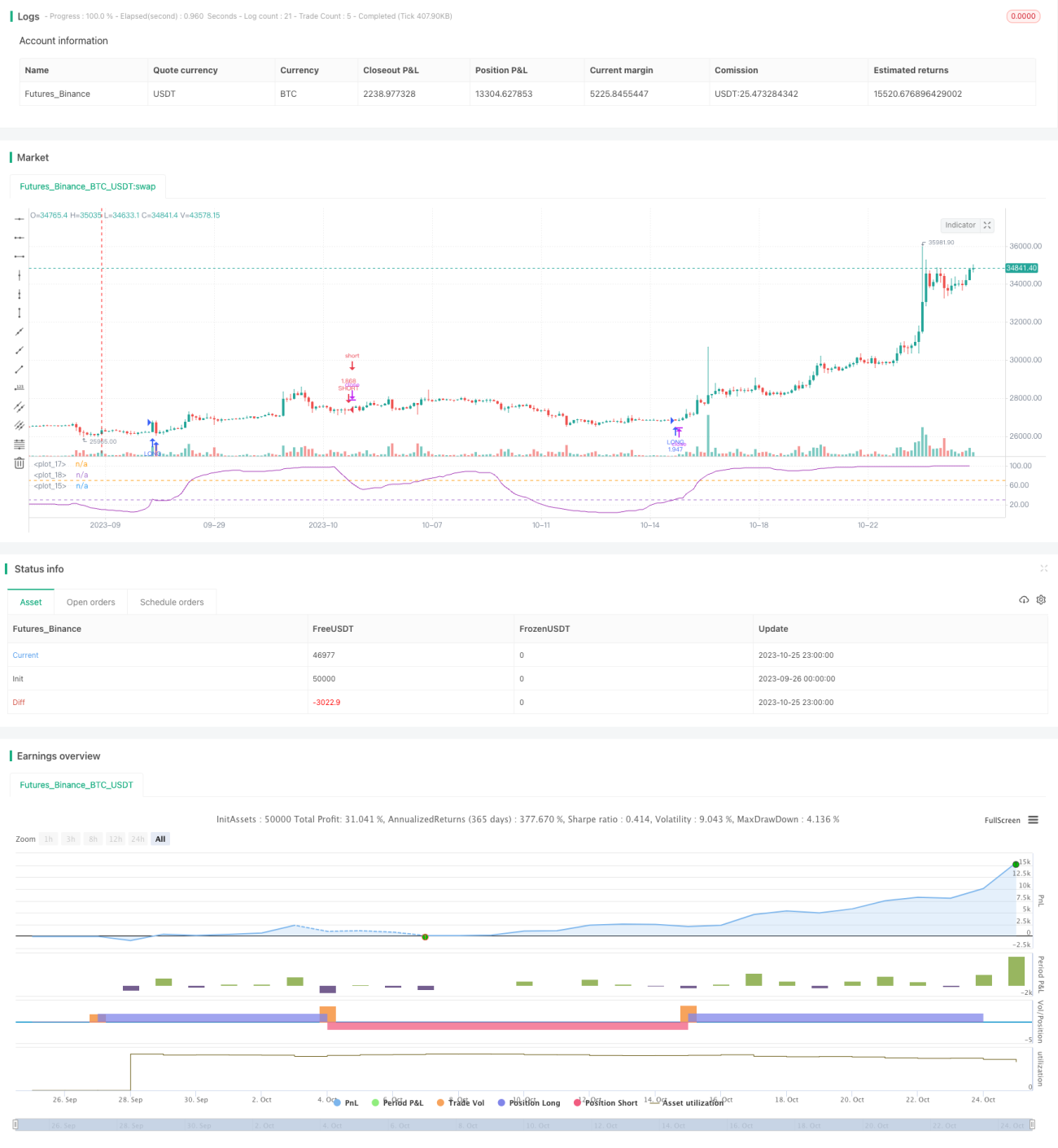

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1