Chiến lược phá vỡ vùng dao động

Tổng quan

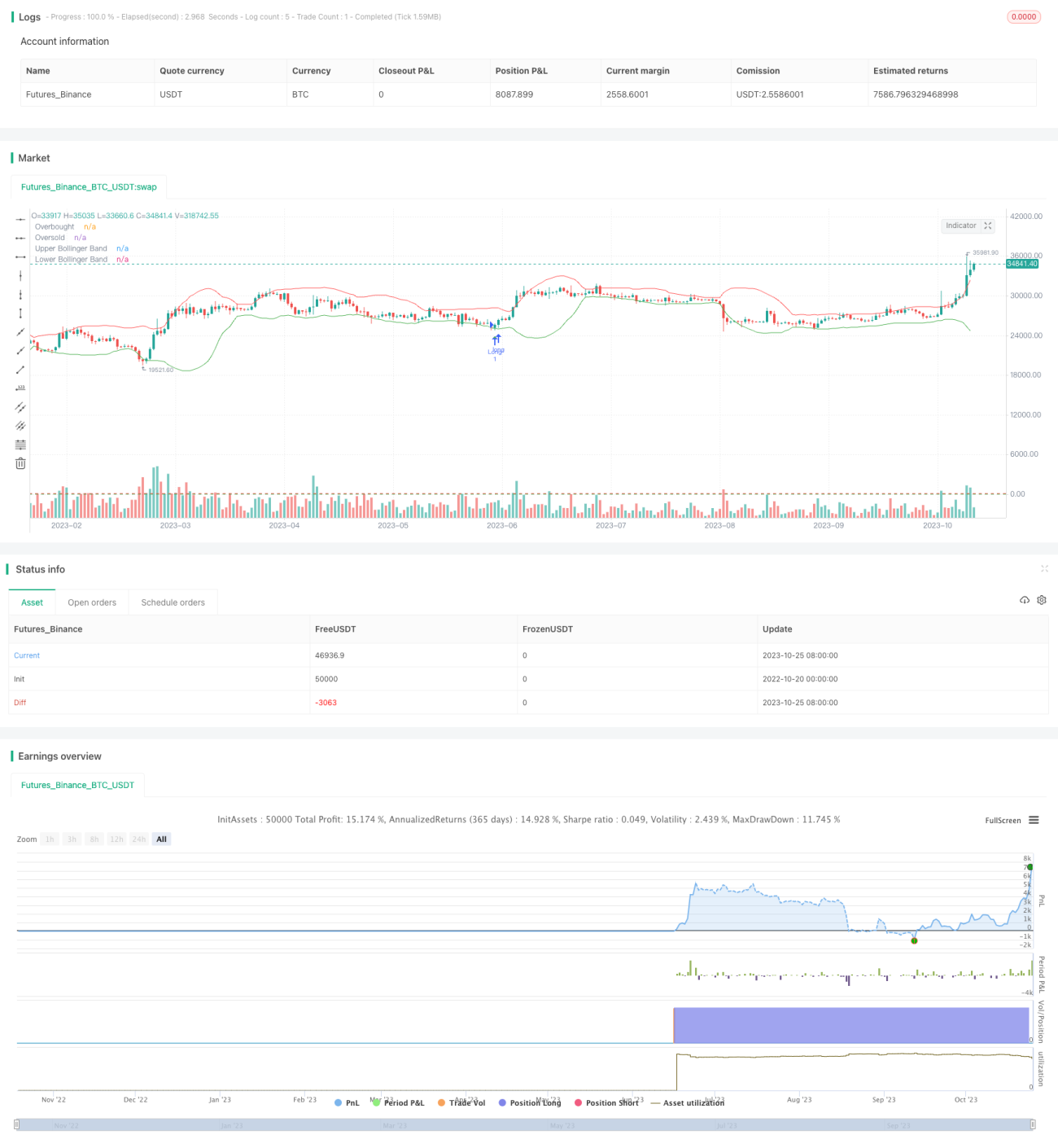

Chiến lược đột phá dao động sử dụng Dải Bollinger và Chỉ báo Ngẫu nhiên để xác định các điểm đảo chiều tiềm năng khi giá tài sản chạm vùng quá mua hoặc quá bán, phù hợp cho các nhà giao dịch trong ngày tận dụng biến động giá nhỏ để kiếm lợi nhuận. Ý tưởng chính của chiến lược là tìm kiếm cơ hội giao dịch khi giá của một tài sản cụ thể phá vỡ dải trên hoặc dải dưới của Bollinger, đồng thời chỉ báo Ngẫu nhiên hiển thị tín hiệu quá mua hoặc quá bán.

Nguyên lý chiến lược

Chiến lược này sử dụng đồng thời Dải Bollinger và Chỉ báo Ngẫu nhiên làm các chỉ báo kỹ thuật chính. Dải Bollinger tính toán dải trên và dải dưới dựa trên đường trung bình động (ví dụ: 20 ngày) và độ lệch chuẩn. Khi giá chạm dải trên, thị trường được coi là quá mua; khi chạm dải dưới, được coi là quá bán. Chỉ báo Ngẫu nhiên RSI đánh giá mức độ quá mua hoặc quá bán quá mức. RSI dưới 20 là quá bán, trên 80 là quá mua.

Chiến lược giao dịch cụ thể: Khi giá phá vỡ dải dưới của Bollinger, đồng thời chỉ báo ngẫu nhiên RSI dưới 20, thì mở vị thế mua (long); khi giá phá vỡ dải trên của Bollinger, đồng thời chỉ báo ngẫu nhiên RSI trên 80, thì mở vị thế bán (short). Đối với vị thế mua, mức cắt lỗ được đặt dưới đáy của nến hiện tại một số điểm nhất định; đối với vị thế bán, mức cắt lỗ được đặt trên đỉnh của nến hiện tại một số điểm nhất định. Mục tiêu lợi nhuận được đặt ngoài mức biến động trung bình của một vài nến gần nhất.

Mã code sử dụng hàm giao chéo để xác định sự phá vỡ dải Bollinger, xác định vùng RSI cao/thấp, và vẽ các hình đánh dấu tín hiệu phá vỡ. Sau khi vào lệnh, thiết lập cắt lỗ và chốt lời, theo dõi biến động giá để thoát lệnh.

Phân tích ưu điểm

Chiến lược này kết hợp Dải Bollinger để xác định vùng hỗ trợ/kháng cự và RSI để xác định vùng quá mua/quá bán, qua đó nâng cao chất lượng tín hiệu giao dịch. So với chỉ sử dụng một chỉ báo, điều này giúp giảm tín hiệu sai.

Việc tận dụng sự phá vỡ dải trên/dưới của Bollinger kết hợp với bộ lọc RSI có thể nắm bắt các cơ hội đảo chiều. Các giao dịch đảo chiều dạng này thường có tiềm năng lợi nhuận lớn hơn.

Khoảng cách cắt lỗ nhỏ giúp kiểm soát thua lỗ cho mỗi giao dịch. Chốt lời được thiết lập dựa trên biến động trung bình, giúp cân bằng tốt mức lợi nhuận.

Tần suất giao dịch của chiến lược này khá cao, phù hợp với giao dịch ngắn hạn trong ngày, cho phép tận dụng các biến động thị trường phạm vi nhỏ để kiếm lời.

Phân tích rủi ro

Giả định về sự phá vỡ dải Bollinger cho rằng giá sẽ đảo chiều về đường trung bình, nhưng một số đột phá có thể là đột phá giả, không hình thành được xu hướng đảo chiều. Điều này có thể dẫn đến thua lỗ.

RSI có độ trễ nhất định, có thể xảy ra trường hợp tín hiệu quá mua/quá bán được kích hoạt quá sớm, dẫn đến bỏ lỡ một số cơ hội giao dịch.

Khoảng cách cắt lỗ nhỏ nhằm kiểm soát thua lỗ cho mỗi giao dịch, nhưng cũng hạn chế mức lợi nhuận trên mỗi giao dịch.

Giao dịch tần suất cao đòi hỏi tâm lý vững vàng; việc cắt lỗ quá thường xuyên có thể ảnh hưởng đến lợi nhuận tổng thể.

Hướng tối ưu hóa

Có thể thử nghiệm điều chỉnh các tham số của Dải Bollinger, chẳng hạn như tăng độ dài chu kỳ, để cải thiện chất lượng tín hiệu đột phá.

Có thể thử sử dụng giá đóng cửa nến phá vỡ dải Bollinger làm tín hiệu thay vì phá vỡ trực tiếp, nhằm giảm các đột phá giả.

Có thể kết hợp các chỉ báo khác như MACD, KD cùng với RSI để tạo thành tổ hợp, nâng cao độ chính xác trong việc xác định vùng quá mua/quá bán.

Có thể thiết lập khoảng cách cắt lỗ động dựa trên đặc điểm của từng loại tài sản, thay vì cắt lỗ theo điểm cố định.

Tổng kết

Chiến lược này tích hợp Dải Bollinger để xác định vùng hỗ trợ/kháng cự và chỉ báo RSI để xác định vùng quá mua/quá bán, về mặt lý thuyết có thể phát hiện tốt các cơ hội đảo chiều. Trong thực tế, chìa khóa là tìm được cấu hình tham số phù hợp, kiểm soát rủi ro và liên tục tối ưu hóa.

- 1