Dựa trên chiến lược kinh điển của Larry Connors

Tổng quan

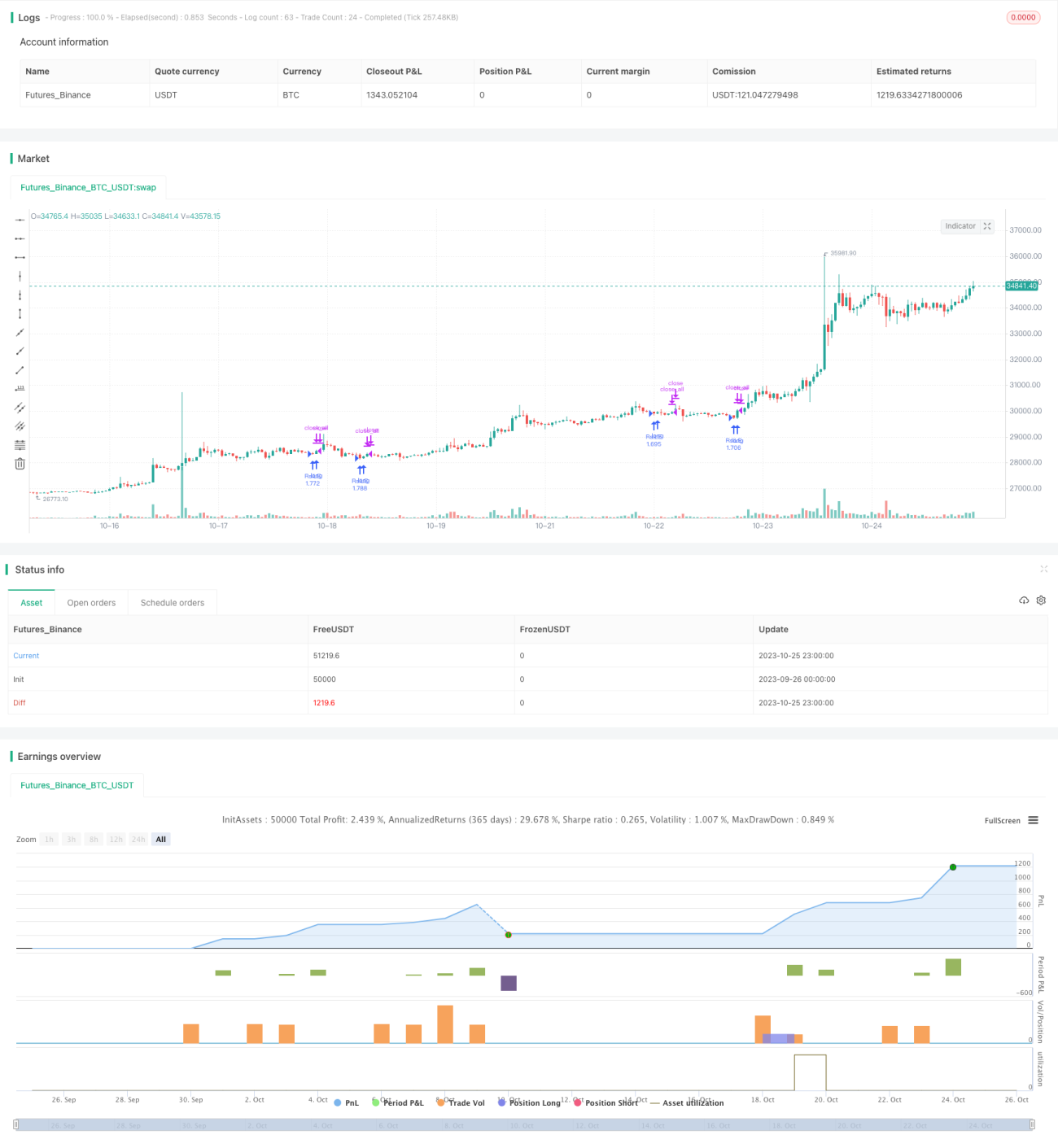

Chiến lược này dựa trên tư tưởng chiến lược cổ điển của Larry Connors, sử dụng hệ thống hai đường trung bình động để bắt các dao động ngắn hạn và trung hạn của thị trường, thực hiện chiến lược chốt lời khi thị trường ở vùng quá mua hoặc quá bán.

Nguyên lý chiến lược

-

Sử dụng chỉ báo RSI chu kỳ 2 để xác định xem giá cổ phiếu có đang ở vùng quá bán hay không.

-

Sử dụng đường trung bình động chu kỳ dài (200 chu kỳ) để xác định xu hướng chính. Chỉ xem xét vào lệnh khi giá cao hơn đường trung bình động chu kỳ dài.

-

Khi giá cao hơn đường trung bình động chu kỳ dài và chỉ báo RSI thấp hơn đường quá bán, vào lệnh mua bằng lệnh thị trường.

-

Khi giá tăng vượt lên trên đường trung bình động chu kỳ ngắn (5 chu kỳ), đóng toàn bộ vị thế mua bằng lệnh thị trường để chốt lời.

Ngoài ra, chiến lược còn cung cấp các tùy chọn cấu hình sau:

-

Tham số RSI: độ dài chu kỳ, vị trí đường quá mua/quá bán.

-

Tham số đường trung bình động: chu kỳ trung bình động ngắn và dài.

-

Bộ lọc đường trung bình động RSI: thêm đánh giá đường trung bình động RSI để tránh chỉ báo RSI dao động quá mạnh.

-

Cài đặt cắt lỗ: có thể chọn có thêm cắt lỗ hay không.

Phân tích ưu điểm

-

Sử dụng hệ thống hai đường trung bình động, có thể theo dõi hiệu quả xu hướng trung và dài hạn.

-

Chỉ báo RSI giúp tránh bỏ lỡ thời điểm vào lệnh tốt nhất trong các dao động mạnh.

-

Cấu hình linh hoạt, phù hợp để tối ưu hóa các tham số khác nhau.

-

Chiến lược đột phá rundown, khó bỏ sót lệnh.

Phân tích rủi ro

-

Chiến lược hai đường trung bình động nhạy cảm với tham số, cần tối ưu hóa tham số để đạt hiệu quả tốt nhất.

-

Không có cài đặt cắt lỗ tiềm ẩn rủi ro lỗ lan rộng. Cần quản lý vốn cẩn thận, kiểm soát quy mô vị thế mỗi lần giao dịch.

-

Trong thị trường dao động, đột phá giả có thể gây rủi ro thua lỗ. Có thể xem xét tối ưu hóa chu kỳ đường trung bình động hoặc thêm các điều kiện khác làm bộ lọc.

-

Rủi ro khớp dữ liệu backtest. Cần kiểm tra tính ổn định của chiến lược trên nhiều thị trường và nhiều khung thời gian.

Hướng tối ưu hóa

-

Kiểm tra và tối ưu hóa tổ hợp tham số của RSI và đường trung bình động để tìm tham số tốt nhất.

-

Kiểm tra các điều kiện lọc vào lệnh khác nhau, như đột biến khối lượng giao dịch, để giảm tín hiệu giả.

-

Thêm cắt lỗ theo dõi (trailing stop) để kiểm soát lỗ mỗi lệnh. Cần đánh giá tác động của cắt lỗ đến lợi nhuận tổng thể.

-

Đánh giá ảnh hưởng của thời gian nắm giữ khác nhau đến lợi nhuận, tìm kiếm chu kỳ nắm giữ tối ưu.

-

Kiểm tra tính ổn định của chiến lược trên khung thời gian dài hơn (ví dụ: khung ngày).

Kết luận

Chiến lược này tích hợp đặc tính theo dõi xu hướng của hai đường trung bình động và đặc tính quá mua/quá bán của chỉ báo RSI, là một hệ thống đột phá điển hình. Thông qua tối ưu hóa tham số, quản lý vốn nghiêm ngặt và kiểm tra tính ổn định, chiến lược này có thể trở thành một công cụ giao dịch định lượng mạnh mẽ. Tuy nhiên, nhà giao dịch cần cảnh giác với vấn đề quá khớp dữ liệu backtest, tiếp tục điều chỉnh và hoàn thiện chiến lược trong giao dịch thực tế để thích ứng với môi trường thị trường luôn biến đổi.

- 1