Chiến lược giao dịch hai đường trung bình động nhanh và chậm

Tổng quan

Chiến lược giao dịch đường trung bình động kép tính toán đường trung bình động nhanh và đường trung bình động chậm, đồng thời tạo tín hiệu giao dịch dựa trên sự giao nhau của hai đường trung bình động này. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, thực hiện chiến lược mua (long); khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, thực hiện chiến lược bán (short). Chiến lược này có thể được sử dụng cho cả giao dịch theo xu hướng và giao dịch ngược xu hướng.

Nguyên lý chiến lược

Chiến lược này trước tiên thiết lập độ dài đường trung bình động nhanh maFastLength và độ dài đường trung bình động chậm maSlowLength. Sau đó tính toán đường trung bình động nhanh fastMA và đường trung bình động chậm slowMA. Đường trung bình động nhanh phản ứng nhạy hơn với sự thay đổi giá, có thể dùng để xác định xu hướng hiện tại; đường trung bình động chậm phản ứng chậm hơn với sự thay đổi giá, có thể dùng để xác định hướng xu hướng.

Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, thực hiện chiến lược mua, phát tín hiệu goLong(). Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đóng vị thế mua, phát tín hiệu killLong().

Có thể chọn chỉ giao dịch mua (longonly), chỉ giao dịch bán (shorting) hoặc giao dịch hai chiều (swapping).

Đối với chiến lược mua: mở vị thế mua khi tín hiệu goLong() được phát; đóng vị thế khi tín hiệu killLong() được phát.

Đối với chiến lược bán: mở vị thế bán khi tín hiệu killLong() được phát; đóng vị thế khi tín hiệu goLong() được phát.

Đối với giao dịch hai chiều: mở vị thế mua khi tín hiệu goLong() được phát; đóng vị thế mua và mở vị thế bán khi tín hiệu killLong() được phát.

Ngoài ra, chiến lược còn có các chức năng như cắt lỗ, trailing stop, thông báo giao dịch, có thể linh hoạt lựa chọn sử dụng hay không.

Ưu điểm của chiến lược

- Chiến lược đơn giản, dễ hiểu, dễ thực hiện.

- Có thể tự do lựa chọn giao dịch mua, bán hoặc hai chiều.

- Có thể linh hoạt lựa chọn sử dụng các chức năng quản lý rủi ro như cắt lỗ, trailing stop.

- Có thể tùy chỉnh thông báo giao dịch, cảnh báo hành vi giao dịch theo thời gian thực.

- Chiến lược đường trung bình động nhanh/chậm nhạy cảm với sự thay đổi xu hướng thị trường, có thể nắm bắt các xu hướng mạnh.

- Các tham số chiến lược có thể điều chỉnh, có thể điều chỉnh tham số cho các thị trường khác nhau, tính thích ứng cao.

Rủi ro của chiến lược

- Khi thị trường không có xu hướng rõ ràng, có thể xuất hiện nhiều tín hiệu giả, dẫn đến giao dịch quá mức.

- Hệ thống đường trung bình động không nhạy cảm với các sự kiện bất ngờ, có thể bỏ lỡ cơ hội đột biến.

- Cần lựa chọn tham số đường trung bình động hợp lý; lựa chọn tham số không phù hợp có thể ảnh hưởng đến hiệu quả chiến lược.

- Cần tuân thủ nghiêm ngặt tín hiệu chiến lược, tránh giao dịch tùy tiện.

- Cần chú ý đến tác động của chi phí giao dịch đến lợi nhuận của chiến lược.

Hướng tối ưu hóa chiến lược

- Có thể đưa vào các chỉ báo khác như RSI để xác thực tín hiệu giao dịch, tránh phát tín hiệu sai.

- Có thể thiết lập chức năng tối ưu hóa tham số, tự động tìm kiếm bộ tham số tối ưu.

- Có thể thiết lập cắt lỗ động để khóa lợi nhuận và điều chỉnh điểm cắt lỗ kịp thời.

- Có thể thêm mô hình học máy để hỗ trợ xác định hướng xu hướng.

- Có thể tối ưu hóa chức năng thông báo, làm cho nó phù hợp hơn với thói quen giao dịch cá nhân.

Tổng kết

Chiến lược giao dịch đường trung bình động kép nhìn chung đơn giản và thiết thực, nhạy cảm với sự thay đổi xu hướng thị trường, có thể nắm bắt cơ hội giao dịch từ các xu hướng mạnh. Tuy nhiên, cũng cần lưu ý phòng tránh giao dịch sai trong thị trường không có xu hướng, và điều chỉnh tham số phù hợp để thích ứng với các môi trường thị trường khác nhau. Ngoài ra, việc bổ sung các chỉ báo kỹ thuật hỗ trợ và chức năng tối ưu hóa có thể tăng cường hơn nữa tính ổn định và khả năng thích ứng của chiến lược.

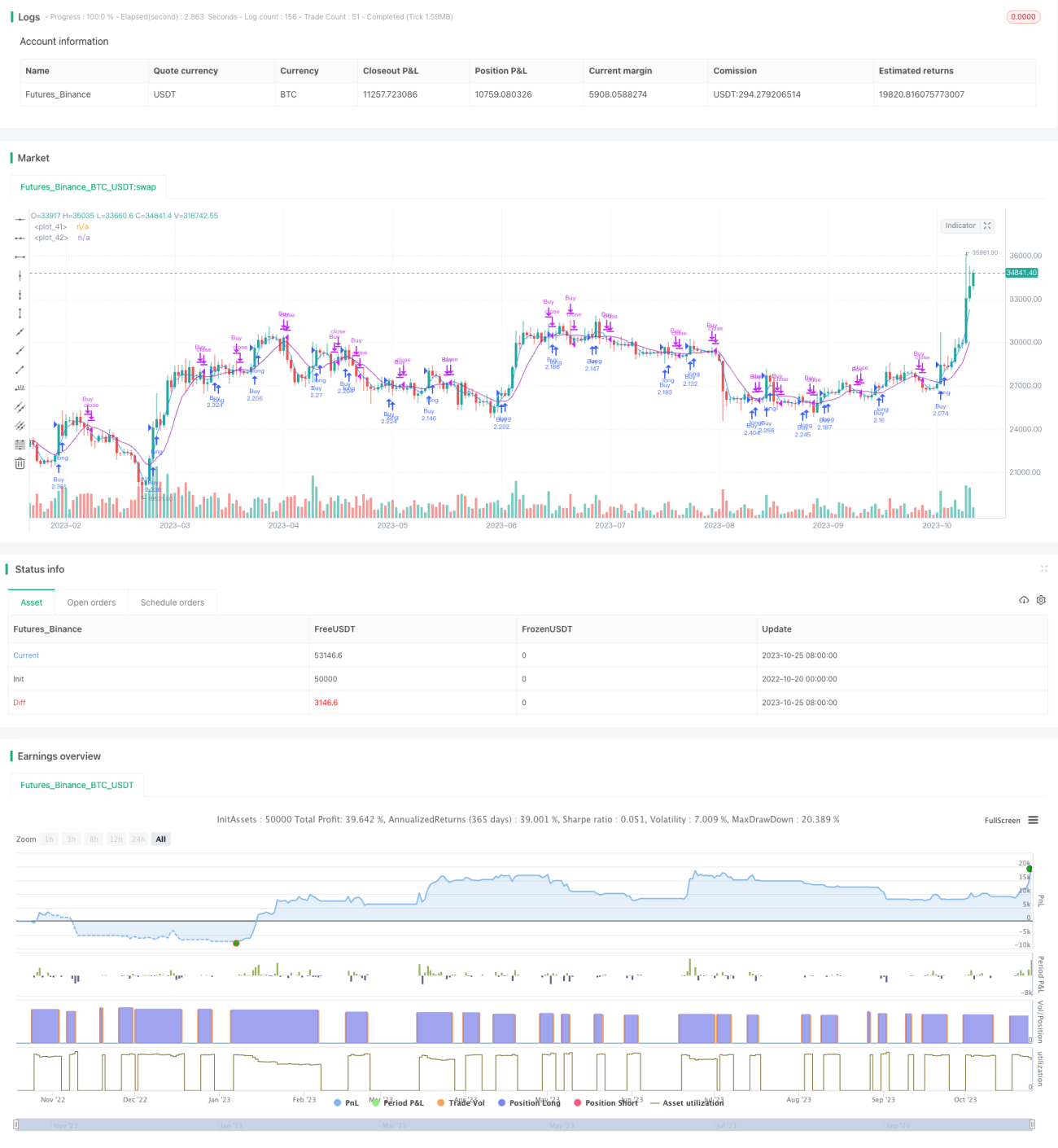

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1