Chiến lược Ichimoku

Tổng quan

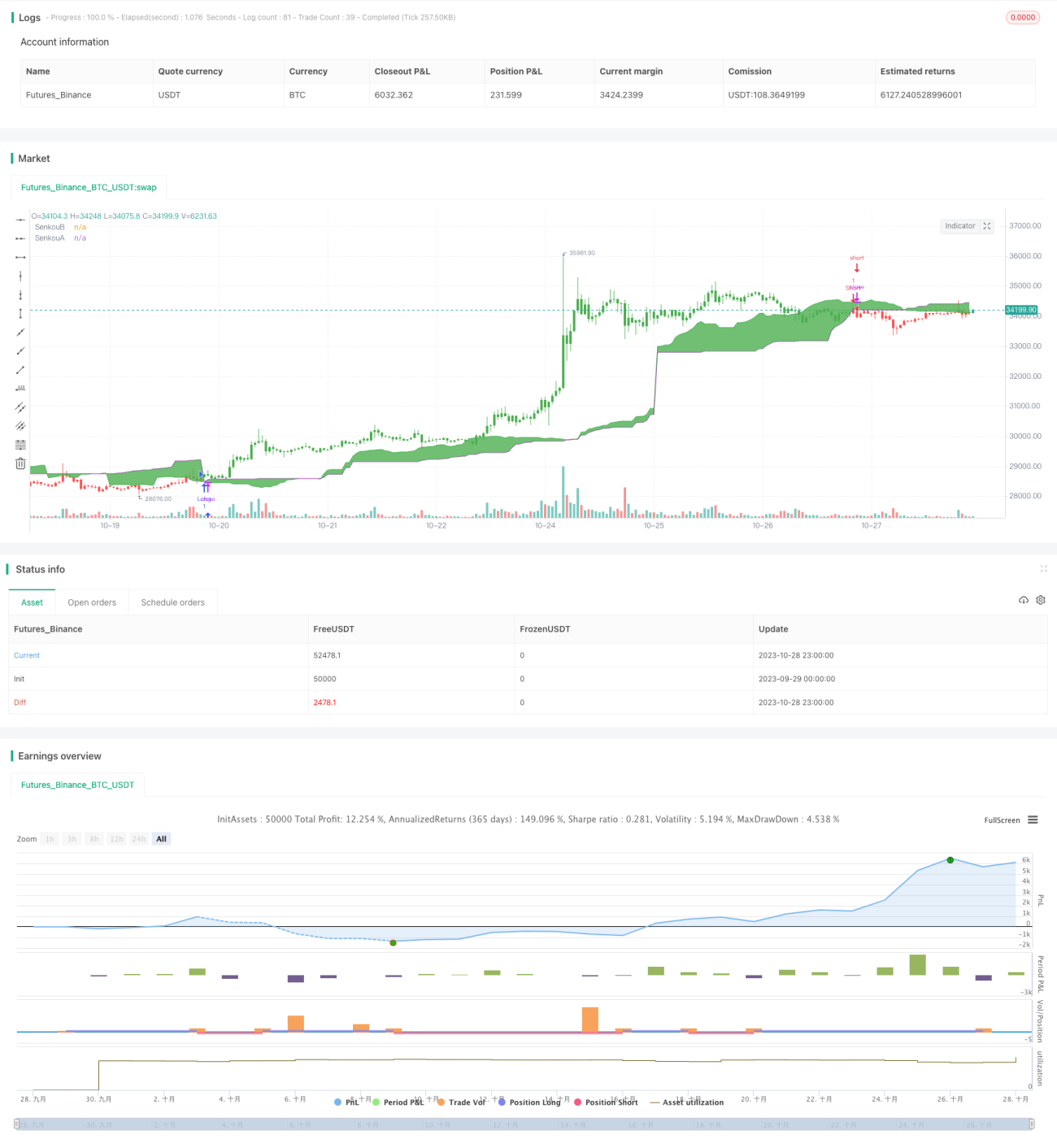

Chiến lược cân bằng Ichimoku dựa trên chỉ báo kỹ thuật Ichimoku, kết hợp với hệ thống đường trung bình động để tạo tín hiệu giao dịch. Chiến lược này sử dụng các đường Tenkan, Kijun và Senkou để đánh giá biến động giá và xu hướng, từ đó phát sinh tín hiệu mua và bán.

Nguyên lý chiến lược

Chiến lược sử dụng hàm middleDonchian để tính hai đường trung bình động Tenkan và Kijun. Đường Tenkan tính giá trị trung bình của giá cao nhất và thấp nhất trong 9 nến trước đó, đại diện cho giá cân bằng ngắn hạn. Đường Kijun tính giá trị trung bình của giá cao nhất và thấp nhất trong 26 nến trước đó, đại diện cho giá cân bằng trung hạn.

Đường Senkou A tính giá trị trung bình của giá cao nhất và thấp nhất trong 52 nến trước đó, sau đó dịch chuyển về phía trước 26 nến, đại diện cho dẫn hướng tương lai dài hạn. Đường Senkou B tính giá trị trung bình của đường Tenkan và Kijun, đại diện cho trung tâm giá trị hiện tại.

Chiến lược đánh giá sức mạnh tương đối của giá dựa trên mối quan hệ giữa giá đóng cửa (close) với đường Senkou A và Senkou B. Khi giá đóng cửa cắt lên trên đường Senkou A là tín hiệu mua, cắt xuống dưới đường Senkou B là tín hiệu bán.

Biến pos ghi lại hướng nắm giữ hiện tại. Biến possig điều chỉnh hướng tín hiệu dựa trên tham số đầu vào reverse. Cuối cùng, dựa vào giá trị của pos và possig để xác định vào lệnh và thoát lệnh.

Ưu điểm của chiến lược

-

Sử dụng hai bộ đường trung bình động với độ dài tham số khác nhau, nắm bắt sự thay đổi xu hướng trên các khung thời gian khác nhau.

-

Đường Senkou A phản ánh trước sự thay đổi xu hướng dài hạn, đường Senkou B nắm bắt sự dịch chuyển điểm cân bằng hiện tại, tạo thành hệ thống dẫn hướng.

-

Dựa vào sự phá vỡ biên trên và biên dưới của đám mây (cloud) để xác định các điểm đảo chiều xu hướng rõ rệt.

-

Có thể thích ứng với thị trường xu hướng và dao động. Tham số

reversecó thể nhanh chóng thích ứng với việc chuyển đổi giữa trạng thái long và short. -

Hiện tượng phân kỳ chéo giữa hai đường cloud có thể lọc các tín hiệu phá vỡ giả.

Rủi ro của chiến lược

-

Khi đường trung bình động ngắn hạn và dài hạn cắt nhau, có thể phát sinh tín hiệu sai.

-

Khi thị trường dao động đi ngang, việc vượt lên/xuống dưới biên đám mây có thể mở vị thế thường xuyên.

-

Rủi ro phá vỡ thất bại do sự phân kỳ chéo của đám mây.

-

Rủi ro mua đuổi đỉnh/bán đuổi đáy khi thị trường có xu hướng mạnh.

-

Cần thận trọng khi giao dịch ngược chiều, nên xem xét hướng xu hướng khung thời gian lớn.

Có thể tối ưu hóa bằng cách điều chỉnh bộ tham số đường trung bình, thêm bộ lọc điều kiện, v.v., để giảm tần suất giao dịch không cần thiết và tránh bị mắc kẹt.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa bộ tham số đường trung bình động để tìm điểm cân bằng tốt nhất.

-

Thêm bộ lọc chỉ báo VOL để tránh các phá vỡ giả với khối lượng thấp.

-

Kết hợp với các chỉ báo khác hỗ trợ phán đoán, ví dụ MACD, KDJ, v.v.

-

Tối ưu hóa thời điểm vào lệnh, chẳng hạn như khi phá vỡ đám mây, hãy quan sát thêm xem giá đóng cửa có xác nhận phá vỡ hay không để tăng độ tin cậy.

-

Tối ưu hóa phương thức cắt lỗ, như trailing stop, stop-loss cố định khoảng cách, v.v.

-

Tối ưu hóa chiến lược giao dịch ngược chiều, có thể xác định không gian ngược chiều dựa trên xu hướng khung thời gian lớn.

Tổng kết

Chiến lược cân bằng Ichimoku tích hợp ưu điểm của giao dịch đường trung bình và phân tích đám mây, có lợi thế riêng trong việc xác định các điểm đảo chiều xu hướng. Chiến lược đơn giản và thiết thực, phù hợp với thị trường xu hướng và dao động, có thể thích ứng với các sản phẩm và phong cách giao dịch khác nhau thông qua tối ưu hóa tham số. Tuy nhiên, khi vận hành cần cảnh giác với rủi ro phá vỡ giả, nên kết hợp phân tích khung thời gian lớn để xác định hướng giao dịch. Thông qua tối ưu hóa liên tục, có thể xây dựng một chiến lược chỉ số hóa với lợi nhuận ổn định.

- 1