Chiến lược cân bằng khe nứt sư tử

Tổng quan

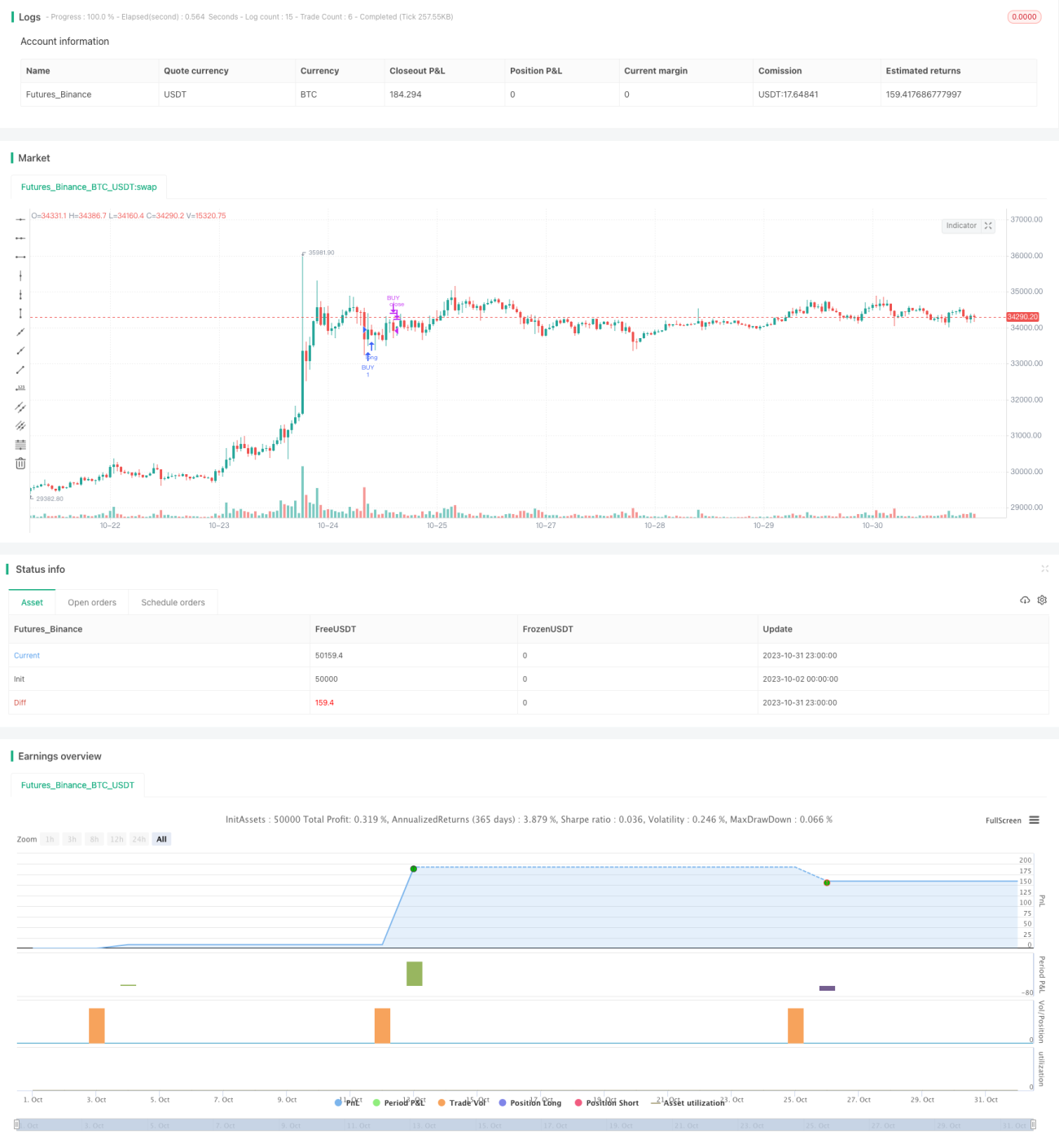

Chiến lược cân bằng khe hở sư tử là một chiến lược giao dịch ngắn hạn đơn giản dựa trên giao cắt đường trung bình động. Chiến lược này chủ yếu sử dụng hai đường trung bình động, khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, thì mua lên (long); khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, thì đóng vị thế. Tên chiến lược được lấy từ thuật ngữ phổ biến "khe hở sư tử" trong giới giao dịch, hàm ý nắm bắt những chuyển động nhỏ của giá ngắn hạn để kiếm lợi nhuận trong khe hở hẹp của các đường trung bình.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động: đường trung bình động nhanh smallMAPeriod và đường trung bình động chậm bigMAPeriod. Hai đường trung bình động tạo thành một kênh giá, ranh dưới của kênh là đường trung bình động nhanh, ranh trên của kênh là đường trung bình động chậm. Khi giá phá vỡ ranh dưới (đường trung bình động nhanh) từ dưới lên, thì mua lên; khi giá phá vỡ ranh trên (đường trung bình động chậm) từ trên xuống, thì đóng vị thế.

Cụ thể, chiến lược đầu tiên tính toán đường trung bình động nhanh smallMA và đường trung bình động chậm bigMA. Sau đó tính toán đường mua (buyMA) ở ranh dưới của kênh, đó là (100 - percentBelowToBuy)% của đường trung bình động chậm. Khi đường trung bình động nhanh smallMA cắt lên trên đường mua buyMA từ dưới lên, thì mua lên; khi lợi nhuận đạt 1% hoặc chưa có lợi nhuận nhưng đã nắm giữ 7 nến, thì đóng vị thế.

Tóm lại, chiến lược này nắm bắt "khe hở sư tử" của các đường trung bình, tức là cơ hội phá vỡ ranh dưới của kênh, nhằm đạt lợi nhuận ngắn hạn. Nó đồng thời thiết lập điều kiện chốt lời và cắt lỗ để kiểm soát rủi ro của mỗi giao dịch.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Khái niệm đơn giản, dễ hiểu và dễ thực hiện. Sử dụng giao cắt hai đường trung bình động là chiến lược chỉ báo kỹ thuật cơ bản nhất.

- Dễ dàng backtest. Chiến lược này sử dụng trực tiếp chức năng backtest tích hợp sẵn của TradingView, không cần thực hiện thêm.

- Trực quan hóa mạnh mẽ. Sử dụng TradingView có thể trực tiếp hiển thị các điểm tín hiệu giao dịch và thống kê backtest trên biểu đồ.

- Rủi ro có thể kiểm soát. Chiến lược có thiết lập điều kiện chốt lời và cắt lỗ, có thể kiểm soát hiệu quả tổn thất của mỗi giao dịch.

- Linh hoạt điều chỉnh. Người dùng có thể điều chỉnh tham số đường trung bình và các chỉ báo kỹ thuật khác theo nhu cầu, giúp chiến lược phù hợp hơn với các loại tài sản và phong cách giao dịch khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- Có thể tạo ra quá nhiều tín hiệu. Chiến lược hai đường trung bình động dễ tạo ra nhiều tín hiệu sai lệch trong thời kỳ đi ngang.

- Phụ thuộc vào một chỉ báo duy nhất. Chỉ sử dụng giao cắt đường trung bình để ra quyết định, bỏ qua các yếu tố khác, chất lượng tín hiệu có thể kém.

- Khó khăn trong việc tối ưu hóa tham số. Tối ưu hóa tổ hợp tham số chu kỳ đường trung bình đòi hỏi nhiều tính toán, khó tìm được tham số tối ưu.

- Sai lệch backtest. Kết quả backtest của chiến lược hai đường trung bình đơn giản thường tốt hơn so với giao dịch thực tế.

- Khó khăn trong việc cắt lỗ. Thiết lập điểm cắt lỗ cố định khó thích ứng với sự thay đổi của thị trường.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kết hợp các chỉ báo khác để lọc tín hiệu, như khối lượng giao dịch, độ biến động, v.v., tránh tạo ra tín hiệu không hiệu quả trong thời kỳ đi ngang.

- Thêm phán đoán dựa trên xu hướng, tránh giao dịch ngược xu hướng. Có thể thêm đường trung bình động chu kỳ dài hơn để xác định hướng xu hướng.

- Sử dụng machine learning để tìm tham số tối ưu. Sử dụng tối ưu hóa tham số tuần tự hoặc thuật toán di truyền để tự động tìm tổ hợp tham số tốt hơn.

- Thêm chiến lược cắt lỗ, như cắt lỗ theo dõi, cắt lỗ di động, v.v., làm cho cắt lỗ linh hoạt hơn.

- Tối ưu hóa thời điểm vào lệnh. Có thể sử dụng các chỉ báo khác để xác định thời điểm vào lệnh hiệu quả hơn.

- Kết hợp nghiên cứu định lượng để backtest tối ưu hóa tổ hợp tham số, cải thiện tính ổn định.

- Phát triển hệ thống giao dịch tự động, sử dụng giao dịch lập trình để tối ưu hóa tổ hợp tham số và đánh giá chiến lược.

Tổng kết

Chiến lược cân bằng khe hở sư tử là một chiến lược nhập môn rất phù hợp cho người mới học. Nó sử dụng nguyên lý giao cắt hai đường trung bình động đơn giản, thiết lập các quy tắc chốt lời và cắt lỗ, có thể nắm bắt biến động giá ngắn hạn. Chiến lược này dễ hiểu và dễ thực hiện, có hiệu quả backtest tốt. Tuy nhiên, việc tối ưu hóa khá khó khăn, hiệu quả thực tế còn nhiều nghi vấn. Chúng ta có thể cải thiện chiến lược này bằng cách đưa vào các chỉ báo kỹ thuật khác, tối ưu hóa tham số và phát triển hệ thống giao dịch tự động. Nhìn chung, chiến lược cân bằng khe hở sư tử cung cấp một nền tảng học tập rất tốt cho những người mới bắt đầu giao dịch định lượng.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1