Chiến lược tích điểm chỉ báo

Tổng quan

Chiến lược này tính toán độ lệch k giữa hai chỉ báo ROC và SMA, sau đó tính tổng của k trong một khoảng thời gian nhất định, dựa vào dấu của tổng sum để quyết định mua lên hay bán xuống. Đây là chiến lược giao dịch ngắn hạn.

Nguyên lý chiến lược

Đầu tiên, chiến lược tính đường trung bình động SMA độ dài l và chỉ báo ROC, sau đó tính độ lệch k giữa giá đóng cửa hiện tại và SMA. Tiếp theo, tính tổng lũy kế s ngày của k, gọi là sum. Khi sum > 0 thì mua lên, khi sum < 0 thì bán xuống.

Cụ thể, trong code:

- Tính đường SMA độ dài l, gọi là a

- Tính chỉ báo ROC độ dài l, gọi là r

- Tính độ lệch giữa giá đóng cửa hiện tại và SMA: k = close - a

- Tính tổng lũy kế s ngày của k, được sum

- Nếu sum > 0, mua lên; nếu sum < 0, bán xuống

- Điều kiện đóng vị thế: khi đang mua lên, sum < 0 thì đóng; khi đang bán xuống, sum > 0 thì đóng

Điểm mấu chốt của chiến lược là tính tổng lũy kế sum của k, dùng dấu của sum làm tín hiệu giao dịch. Khi gần đây k > 0, nghĩa là giá đang tăng, lúc này mua lên; khi gần đây k < 0, nghĩa là giá đang giảm, lúc này bán xuống.

Phân tích ưu điểm

Đây là chiến lược giao dịch ngắn hạn đơn giản và thực tế, có những ưu điểm sau:

- Bộ chỉ báo sử dụng khá đơn giản, dễ hiểu và dễ triển khai.

- Thông qua độ lệch của các chỉ báo để lọc, có thể phát hiện các cơ hội giao dịch chính xác hơn.

- Tính tổng lũy kế của độ lệch giúp nắm bắt xu hướng ngắn hạn chính xác hơn.

- Có thể điều chỉnh tham số l và s theo thị trường, thích ứng với các chu kỳ khác nhau.

- Tư duy chiến lược rõ ràng, chương trình đơn giản, dễ sửa đổi và tối ưu.

- Hiệu quả sử dụng vốn cao, có thể thực hiện giao dịch ngắn hạn thường xuyên.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, bao gồm:

- Giao dịch ngắn hạn có rủi ro khá lớn, có khả năng thua lỗ.

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ cơ hội.

- Không thể đối phó hiệu quả với sự đảo chiều xu hướng, bỏ qua cắt lỗ có thể gây thua lỗ lớn.

- Cần theo dõi và điều chỉnh tham số thường xuyên, phụ thuộc nhiều vào kinh nghiệm của nhà giao dịch.

- Giao dịch thường xuyên dễ làm tăng chi phí giao dịch và trượt giá, ảnh hưởng đến lợi nhuận.

Các giải pháp tương ứng cho rủi ro bao gồm:

- Điều chỉnh tham số hợp lý, giảm tần suất giao dịch.

- Kết hợp với các chỉ báo xu hướng để nhận diện sự đảo chiều.

- Tối ưu hóa chiến lược cắt lỗ, kiểm soát khoản lỗ từng lệnh.

- Thêm module tự động hóa tối ưu tham số, giảm phụ thuộc vào kinh nghiệm nhà giao dịch.

- Tối ưu hóa module đặt lệnh, giảm chi phí giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Tối ưu hóa phương pháp tính tham số, giúp tham số mang tính thích ứng cao hơn. Có thể xem xét sử dụng thuật toán di truyền, chuỗi Markov,... để tối ưu hóa tham số động.

- Kết hợp thêm nhiều chỉ báo và điều kiện lọc, nâng cao chất lượng tín hiệu giao dịch. Ví dụ kết hợp chỉ báo xu hướng để tránh giao dịch ngược xu hướng.

- Cải thiện chiến lược cắt lỗ, ví dụ áp dụng cắt lỗ di động, cắt lỗ trung bình,... để kiểm soát khoản lỗ từng lệnh.

- Tối ưu hóa chiến lược quản lý vốn, ví dụ quản lý theo điểm rủi ro, phân bổ vốn theo tỷ lệ cố định,... để kiểm soát rủi ro tổng thể.

- Tối ưu hóa module đặt lệnh, sử dụng các thuật toán như theo dõi xu hướng, kiểm soát trượt giá,... để giảm chi phí giao dịch.

- Thêm module backtest tự động để nhanh chóng đánh giá ảnh hưởng của các tham số khác nhau lên chiến lược.

- Thêm module đánh giá chỉ số định lượng, đánh giá chất lượng tín hiệu giao dịch, nâng cao độ ổn định của chiến lược.

Thông qua các tối ưu hóa trên, chiến lược này có thể được phát triển thành một hệ thống giao dịch ngắn hạn toàn diện, thông minh, ổn định và dễ kiểm soát hơn.

Tổng kết

Nhìn chung, chiến lược này tạo ra tín hiệu giao dịch thông qua các tính toán chỉ báo đơn giản, tư duy rõ ràng, dễ triển khai, thuộc loại chiến lược giao dịch ngắn hạn điển hình. Bằng cách tối ưu hóa thêm về tham số, cắt lỗ, quản lý vốn,... có thể giảm rủi ro, nâng cao độ ổn định, biến nó thành một trong những chiến lược giao dịch định lượng đáng sử dụng. Tuy nhiên, không có chiến lược nào là hoàn hảo, nhà giao dịch cần giữ tư duy lý trí và kết hợp phù hợp với khẩu vị rủi ro của bản thân khi áp dụng.

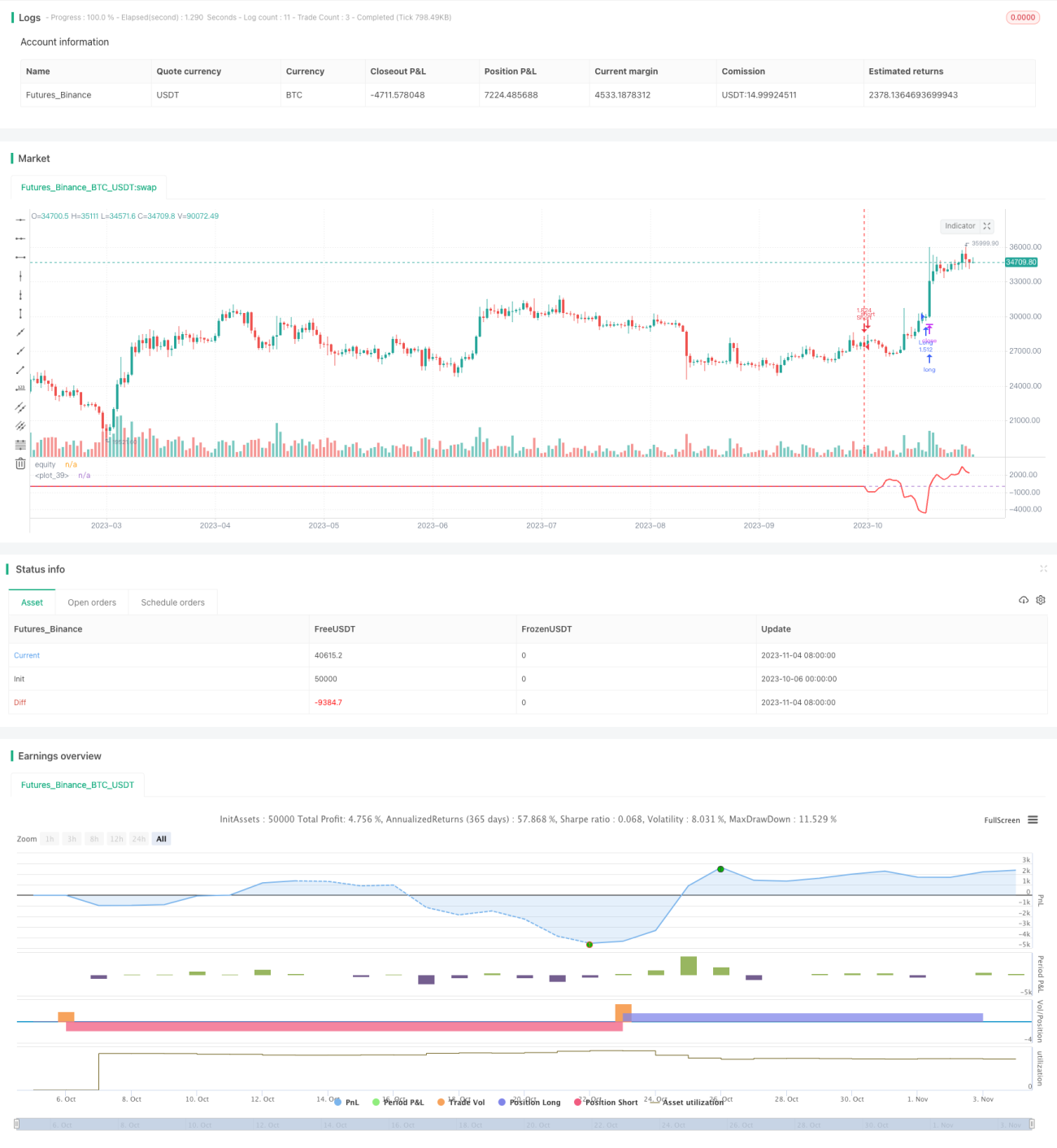

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1