Chiến lược ngẫu nhiên kép

Tổng quan

Chiến lược Stochastic kép xác định vùng đa dạng (đa dạng = đa dạng? Thực tế là vùng tăng/giảm) bằng cách tính chỉ số stochastic của nến hiện tại và nến với chu kỳ thời gian bội số, nhằm đạt được mục tiêu mua thấp bán cao. Chiến lược này đồng thời tính chỉ số stochastic của chu kỳ hiện tại và chu kỳ gấp 3 lần, sử dụng tín hiệu golden cross/death cross của chỉ số stochastic ở các chu kỳ khác nhau để theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này tính đồng thời hai bộ chỉ số stochastic: bộ thứ nhất là chỉ số stochastic của chu kỳ nến hiện tại, tức là giá trị K và D; bộ thứ hai là chỉ số stochastic của chu kỳ gấp 3 lần chu kỳ hiện tại, tức là MTFK và MTFD.

Khi MTFK cắt lên trên đường 50 và giá trị K hiện tại lớn hơn D, phát sinh tín hiệu mua, biểu thị đã vào vùng tăng, mở vị thế long; khi MTFD cắt xuống dưới đường 50 và giá trị K hiện tại nhỏ hơn D, phát sinh tín hiệu bán, biểu thị đã vào vùng giảm, mở vị thế short.

Do đó, chiến lược này sử dụng chỉ số stochastic kép để xác định vùng tăng/giảm, thực hiện theo dõi xu hướng giá. Vào vùng tăng thì mua, vào vùng giảm thì bán, đạt hiệu quả mua thấp bán cao.

Cụ thể, logic tín hiệu mua của chiến lược là:

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

Logic tín hiệu bán là:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

Trong đó, mtfK là giá trị K của chu kỳ gấp 3, mtfD là giá trị D của chu kỳ gấp 3. Khi mtfK cắt lên trên 50 và k>d, phát sinh tín hiệu mua; khi mtfD cắt xuống dưới 50 và k<d, phát sinh tín hiệu bán.

Ngoài ra, chiến lược còn thiết lập logic stop loss. Khi có vị thế long, nếu mtfD cắt xuống dưới dải trên, phát sinh tín hiệu đóng vị thế; khi có vị thế short, nếu mtfK cắt lên trên dải dưới, phát sinh tín hiệu đóng vị thế.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng chỉ số stochastic kép, xác định vùng tăng/giảm chính xác hơn. Chỉ số chu kỳ hiện tại đánh giá xu hướng ngắn hạn, chỉ số chu kỳ lớn đánh giá xu hướng dài hạn, kết hợp hai chỉ số có thể nắm bắt xu hướng tốt hơn.

-

Áp dụng chiến lược giao dịch golden cross/death cross của các chu kỳ khác nhau, có thể theo dõi hiệu quả xu hướng giá, đạt mua thấp bán cao.

-

Thiết lập logic stop loss, có thể kiểm soát rủi ro ở một mức độ nhất định, ngăn chặn lỗ mở rộng.

-

Logic chiến lược đơn giản rõ ràng, dễ hiểu và triển khai, phù hợp sử dụng trong giao dịch thực tế.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Chỉ số stochastic kép có thể phát sinh tín hiệu sai, dẫn đến giao dịch không cần thiết. Ví dụ, sự kiện bất ngờ gây ra sự phân kỳ giữa xu hướng ngắn hạn và dài hạn.

-

Thiết lập logic stop loss không phù hợp có thể khiến lỗ mở rộng. Cần đặt khoảng cách stop loss hợp lý để tránh bị kẹt lệnh.

-

Phí giao dịch do giao dịch thường xuyên có thể ảnh hưởng đến lợi nhuận. Cần điều chỉnh tham số thích hợp để giảm giao dịch không cần thiết.

-

Chiến lược chỉ dựa trên chỉ báo kỹ thuật, không kết hợp yếu tố cơ bản. Cần chú ý thích hợp đến các yếu tố cơ bản quan trọng.

Biện pháp giải quyết tương ứng:

-

Điều chỉnh tham số chỉ báo stochastic kép thích hợp để giảm tỷ lệ tín hiệu sai.

-

Tối ưu hóa logic stop loss và đặt khoảng cách stop loss hợp lý.

-

Điều chỉnh tham số, giảm tần suất giao dịch. Có thể nới lỏng tiêu chí xác định golden cross/death cross.

-

Theo dõi các tin tức cơ bản quan trọng, tránh giao dịch chủ quan.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Tối ưu tham số chỉ báo stochastic kép, giảm tỷ lệ tín hiệu sai. Có thể kiểm tra ảnh hưởng của các tham số K, D khác nhau đến hiệu quả.

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Ví dụ, sự hỗ trợ của MACD, đường trung bình động v.v., để tránh tín hiệu sai.

-

Tối ưu chiến lược stop loss, đặt khoảng cách và tỷ lệ stop loss. Kiểm tra xem các điểm stop loss khác nhau có thể kiểm soát rủi ro hiệu quả hay không.

-

Kết hợp chỉ báo khối lượng giao dịch. Ví dụ, chiến lược đột phá kèm khối lượng lớn, tránh giao dịch không hiệu quả trong giai đoạn giá dao động.

-

Kiểm tra các thời gian nắm giữ khác nhau. Thời gian nắm giữ quá ngắn, phí giao dịch ảnh hưởng lợi nhuận; thời gian nắm giữ quá dài, không thể cắt lỗ kịp thời.

-

Kết hợp yếu tố cơ bản, tắt chiến lược trước và sau các sự kiện quan trọng, tránh bị tác động bởi sự kiện.

Tổng kết

Chiến lược Stochastic kép xác định vùng tăng/giảm thông qua chỉ số stochastic của chu kỳ hiện tại và chu kỳ bội số, đạt mục tiêu mua thấp bán cao. Chiến lược này có ưu điểm như khả năng theo dõi xu hướng mạnh, logic đơn giản, dễ triển khai thực tế. Tuy nhiên, cũng tồn tại một số rủi ro, cần tối ưu tham số và chiến lược stop loss, đồng thời bổ sung các chỉ báo kỹ thuật khác hoặc phán đoán cơ bản để cải thiện. Nếu được tối ưu toàn diện và xác nhận qua backtest nghiêm ngặt, chiến lược này có thể trở thành một chiến lược theo dõi xu hướng rất thực dụng.

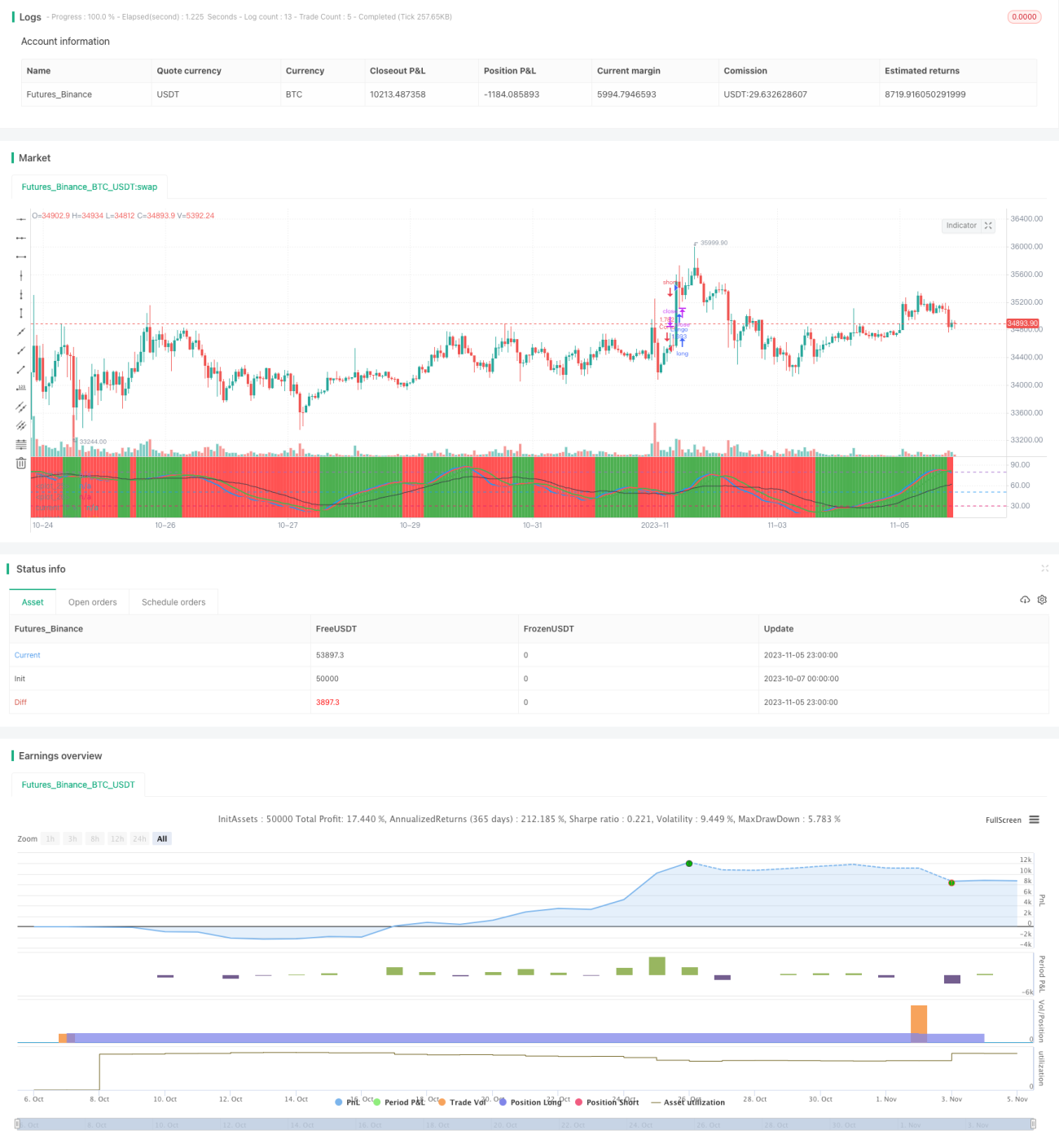

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1