Theo xu hướng phá vỡ - Chiến lược cắt lỗ theo động lượng

Tổng quan

Chiến lược này là một chiến lược giao dịch theo xu hướng trung và dài hạn được thiết kế dựa trên sự đột phá và chỉ số dừng lỗ động lượng. Chiến lược sử dụng sự đột phá giá qua đường dừng lỗ động để xác định hướng xu hướng, vào lệnh khi giá vượt qua đường dừng lỗ, sau đó sử dụng đường dừng lỗ để bám theo xu hướng và khóa lợi nhuận. Mục tiêu của chiến lược là nắm bắt xu hướng trung và dài hạn, đồng thời sử dụng dừng lỗ động để kiểm soát rủi ro.

Nguyên lý chiến lược

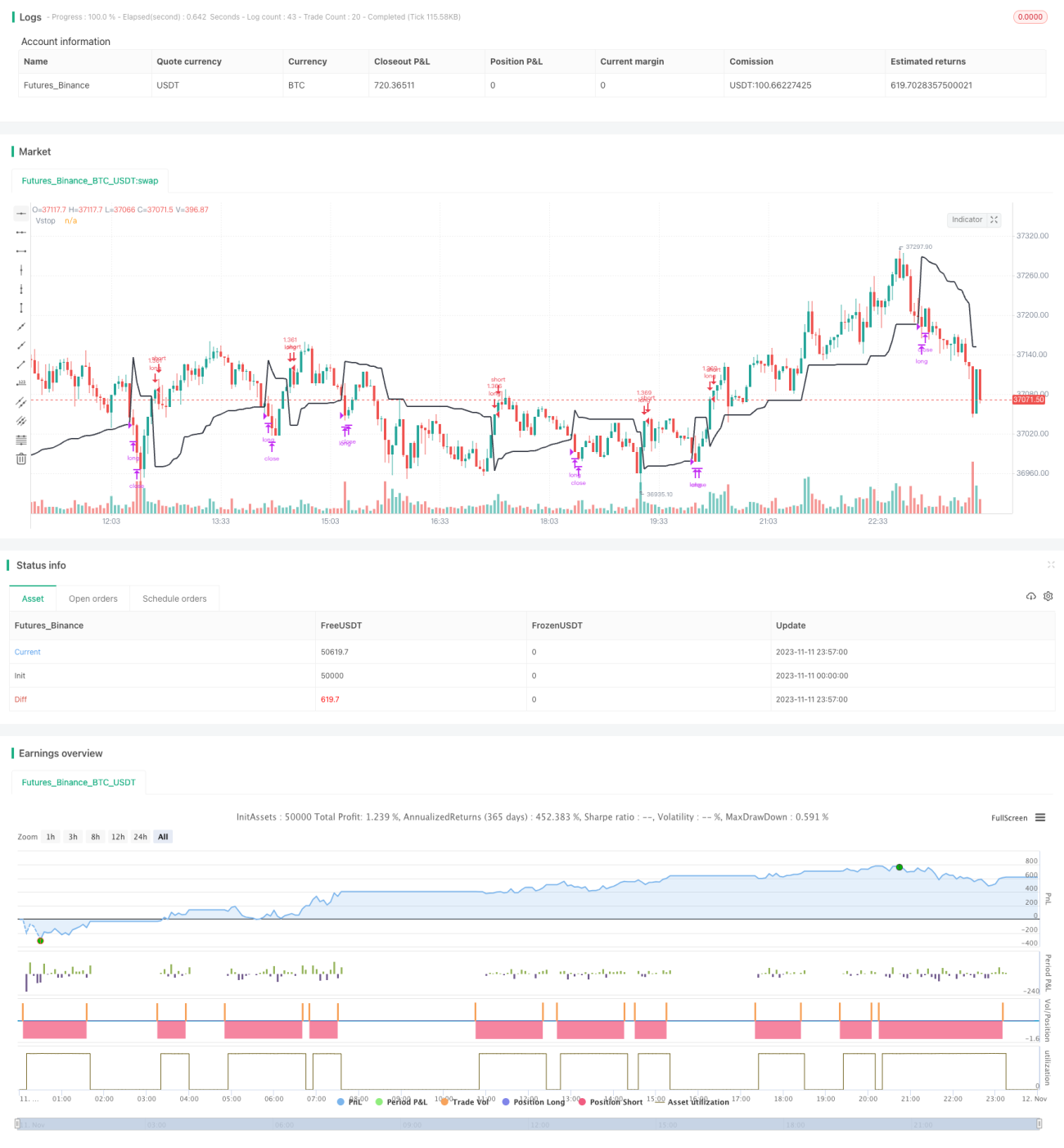

Chiến lược này sử dụng chỉ số dừng lỗ động Volatility Stop để xác định hướng xu hướng và bám theo dừng lỗ. Volatility Stop tính toán một đường dừng lỗ động dựa trên biên độ dao động của giá. Phương pháp tính toán cụ thể như sau:

- Tính ATR (Average True Range - Biên độ dao động trung bình thực) của giá.

- Nhân ATR với một hệ số dừng lỗ để có được đường dừng lỗ.

- Khi giá tăng, ghi nhận giá cao nhất, đường dừng lỗ là giá cao nhất trừ đi ATR nhân hệ số.

- Khi giá giảm, ghi nhận giá thấp nhất, đường dừng lỗ là giá thấp nhất cộng với ATR nhân hệ số.

Như vậy, đường dừng lỗ sẽ dao động lên xuống theo biến động giá, tạo thành một kênh động.

Khi giá phá vỡ đường dừng lỗ, điều đó cho thấy xu hướng đảo chiều, chiến lược sẽ mở vị thế:

- Khi giá từ dưới phá vỡ lên trên đường dừng lỗ, chiến lược sẽ mở vị thế mua (long).

- Khi giá từ trên phá vỡ xuống dưới đường dừng lỗ, chiến lược sẽ mở vị thế bán (short).

Sau khi mở vị thế, chiến lược sử dụng đường dừng lỗ để bám theo dừng lỗ:

- Dừng lỗ cho vị thế mua là giá cao nhất trừ đi ATR nhân hệ số.

- Dừng lỗ cho vị thế bán là giá thấp nhất cộng với ATR nhân hệ số.

Khi giá chạm lại đường dừng lỗ, chiến lược sẽ đóng vị thế cắt lỗ.

Nhờ đó, chiến lược có thể thuận theo xu hướng, kịp thời bám theo sự đảo chiều xu hướng, đồng thời sử dụng dừng lỗ để kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Có thể kịp thời nắm bắt sự đảo chiều xu hướng, thuận theo xu hướng, tránh bỏ lỡ cơ hội.

- Sử dụng dừng lỗ động, có thể điều chỉnh vị trí dừng lỗ theo biến động thị trường, giúp dừng lỗ hợp lý hơn.

- Vị trí dừng lỗ được cập nhật theo diễn biến giá, có thể khóa lợi nhuận tối đa.

- Trong xu hướng, có thể tận dụng đà tăng/giảm để thu được lợi nhuận xu hướng lớn.

- Kiểm soát rủi ro hiệu quả, tránh thua lỗ quá lớn.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Trong thị trường đi ngang (sideway), có thể xảy ra trường hợp dừng lỗ bị kích hoạt thường xuyên.

- Cần thiết lập hệ số dừng lỗ hợp lý; quá nhỏ sẽ quá nhạy cảm, quá lớn sẽ mất ý nghĩa dừng lỗ.

- Cần chú ý đến tác động của phí giao dịch; giao dịch thường xuyên sẽ làm giảm lợi nhuận.

- Có thể bỏ lỡ một phần lợi nhuận ở giai đoạn đầu của xu hướng.

- Cần lưu ý rủi ro khi đường dừng lỗ quá xa giá.

Biện pháp khắc phục:

- Có thể tối ưu hóa hệ số dừng lỗ thông qua backtest để tìm tham số tốt nhất.

- Kéo dài chu kỳ giao dịch một cách phù hợp để giảm tần suất giao dịch.

- Có thể xem xét thêm bộ lọc (filter) để tránh giao dịch quá thường xuyên.

- Có thể nới rộng khoảng cách dừng lỗ một cách phù hợp, nhưng không quá lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm ở các khía cạnh sau:

- Tối ưu hệ số dừng lỗ để tìm tổ hợp tham số tốt nhất.

- Thêm bộ lọc để tránh bị mắc kẹt trong thị trường đi ngang.

- Kết hợp nhiều khung thời gian để xác nhận, nâng cao chất lượng tín hiệu.

- Tối ưu hóa quản lý vị thế, tăng dần kích thước vị thế.

- Cân nhắc điều chỉnh khung thời gian giao dịch một cách linh hoạt.

- Kết hợp chọn cổ phiếu dựa trên cơ bản, nắm bắt xu hướng chủ đạo.

Tổng kết

Chiến lược đột phá thuận xu hướng - dừng lỗ động lượng này nhìn chung là một chiến lược bám theo xu hướng rất thực tế. Nó có thể nắm bắt cơ hội đảo chiều xu hướng, thuận theo xu hướng, đồng thời sử dụng dừng lỗ động để kiểm soát rủi ro hiệu quả. Nếu tham số được tối ưu hóa phù hợp, có thể thu được lợi nhuận tốt trong thị trường xu hướng. Tuy nhiên, chiến lược cũng cần chú ý một số vấn đề như dừng lỗ quá nhạy cảm, tần suất giao dịch quá cao, v.v. Thông qua tối ưu hóa thêm, chiến lược này có thể trở thành một hệ thống giao dịch định lượng hiệu quả và ổn định.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1