Chiến lược giao dịch Rùa ngắn hạn với chỉ báo RSI

Tổng quan

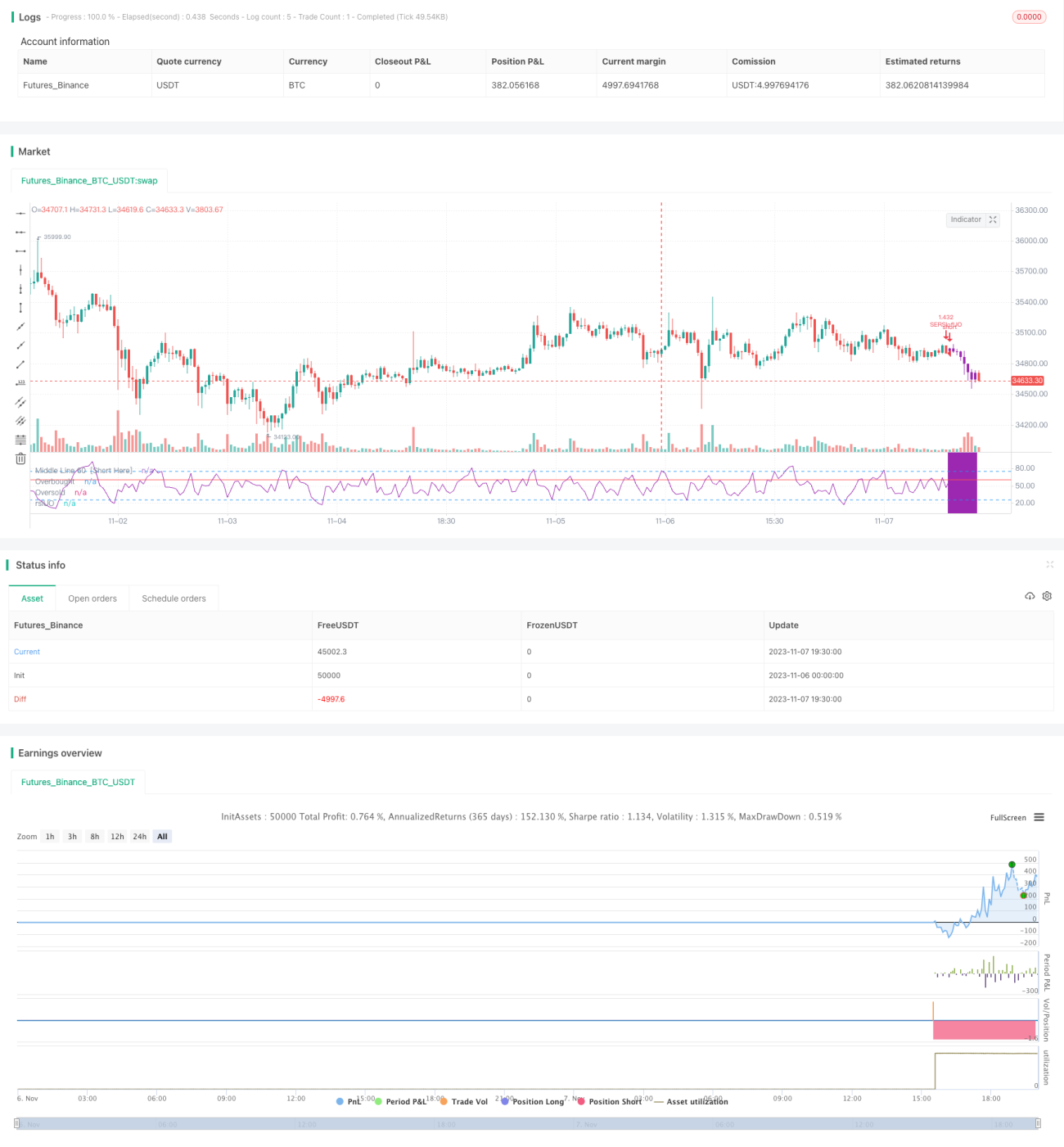

Chiến lược này là một chiến lược giao dịch ngắn hạn sử dụng chỉ báo RSI. Nó kết hợp chỉ báo RSI và chỉ báo Cá sấu Williams, thực hiện giao dịch ngược lại khi chỉ báo RSI vào vùng quá mua hoặc quá bán, thuộc dạng chiến lược giao dịch ngắn hạn tương đối thận trọng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

-

Sử dụng quy tắc giao dịch Rùa, chỉ vào lệnh khi thị trường có sự đảo chiều rõ ràng, áp dụng phương pháp giao dịch thận trọng.

-

Sử dụng chỉ báo RSI để đánh giá hiện tượng quá mua/quá bán của thị trường. Khi đường chỉ báo RSI vào vùng quá mua (mặc định trên đường 60) hoặc quá bán (mặc định dưới đường 40), điều đó cho thấy thị trường đang ở điểm tới hạn của sự đảo chiều, lúc này thực hiện giao dịch ngược lại.

-

Kết hợp chỉ báo Cá sấu Williams để đánh giá xu hướng thị trường. Chỉ xem xét bán khống khi chỉ báo Cá sấu cho thấy ba đường trung bình (đường môi đỏ, đường răng trắng, đường hàm xanh) sắp xếp hướng xuống; chỉ xem xét mua lên khi chỉ báo Cá sấu cho thấy ba đường trung bình sắp xếp hướng lên.

-

Sử dụng RSI của chỉ báo RSI (RSI của RSI) để đánh giá hiện tượng quá mua/quá bán của chính chỉ báo RSI, tạo thành hiệu ứng lọc kép. Chỉ khi đường chỉ báo RSI vào vùng quá mua/quá bán, đồng thời RSI của RSI cũng vào vùng quá mua/quá bán thì mới phát ra tín hiệu giao dịch.

-

Thiết lập mức dừng lỗ và chốt lời. Khi giá đảo chiều chạm mức chốt lời hoặc dừng lỗ, sẽ đóng vị thế để chốt lời hoặc cắt lỗ.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Áp dụng chiến lược giao dịch Rùa vững chắc, chỉ vào lệnh khi thị trường đảo chiều rõ ràng, tránh được rủi ro lớn khi thị trường dao động không có hướng.

-

Sử dụng chỉ báo RSI để đánh giá điểm đảo chiều, chỉ báo đơn giản, dễ thao tác. Việc sử dụng RSI của RSI tránh được hiện tượng whipsaw, bộ lọc kép nâng cao độ tin cậy của tín hiệu.

-

Kết hợp chỉ báo Cá sấu để đánh giá hướng xu hướng, tránh giao dịch ngược xu hướng. Chỉ báo Cá sấu làm điều kiện phụ trợ giúp tăng hiệu quả lọc.

-

Thiết lập chiến lược chốt lời cắt lỗ, có thể khóa lợi nhuận và kiểm soát rủi ro.

-

Dễ dàng tối ưu hóa tham số. Tham số của RSI cũng như điều kiện vào/ra lệnh có thể điều chỉnh theo các thị trường khác nhau để tối ưu hóa chiến lược.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Xác suất chỉ báo RSI phát tín hiệu giả tồn tại. Chỉ báo RSI có thể đưa ra tín hiệu quá mua/quá bán sai. Kết hợp chỉ báo Cá sấu có thể giảm xác suất tín hiệu giả.

-

Mức dừng lỗ đặt quá lớn có thể dẫn đến thua lỗ mở rộng. Cần thu hẹp mức dừng lỗ phù hợp để giảm thiểu tổn thất từng lệnh.

-

Sự đảo chiều không nhất thiết xảy ra trong vùng quá mua/quá bán của RSI. Cấu trúc thị trường thay đổi có thể làm thay đổi điểm đảo chiều, cần điều chỉnh tham số kịp thời.

-

Số lần giao dịch có thể ít, tồn tại tình trạng không có giao dịch trong thời gian dài. Có thể nới lỏng điều kiện vào lệnh để tăng số lần giao dịch.

-

Thị trường có thể tăng hoặc giảm liên tục trong thời gian dài, khiến giao dịch ngắn hạn gặp khó khăn. Cần điều chỉnh chu kỳ nắm giữ vị thế phù hợp, kéo dài hoặc rút ngắn chu kỳ giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số của RSI, điều chỉnh khoảng vùng quá mua và quá bán để thích ứng với các thị trường khác nhau.

-

Điều chỉnh tham số của chỉ báo Cá sấu, tối ưu hóa độ chính xác trong việc đánh giá hướng xu hướng.

-

Tối ưu hóa cài đặt chốt lời cắt lỗ, đạt được khả năng kiểm soát drawdown tối đa và khóa nhiều lợi nhuận hơn.

-

Kết hợp với các chỉ báo khác như KDJ, MACD,... để nâng cao độ chính xác của tín hiệu.

-

Thêm chức năng dừng lỗ tự động, trailing stop, để kiểm soát tốt hơn từng khoản lỗ.

-

Tối ưu hóa quản lý vị thế, điều chỉnh kích thước vị thế theo các điều kiện thị trường khác nhau, kiểm soát rủi ro.

-

Tối ưu hóa khung thời gian giao dịch, giao dịch trong những khung thời gian xu hướng rõ ràng hơn.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch ngắn hạn tương đối vững chắc. Nó áp dụng chiến lược giao dịch Rùa thận trọng, đồng thời sử dụng chỉ báo RSI để đánh giá điểm đảo chiều, và bổ sung chỉ báo Cá sấu để đánh giá hướng xu hướng, có thể tránh hiệu quả các giao dịch rủi ro cao như đuổi đỉnh bắt đáy, và khóa được lợi nhuận ổn định. Bằng cách tối ưu hóa cài đặt tham số, chiến lược chốt lời/cắt lỗ, kết hợp các chỉ báo khác,... có thể không ngừng nâng cao hiệu quả của chiến lược. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư quan tâm đến giao dịch đảo chiều thị trường và theo đuổi lợi nhuận ổn định.

- 1