Chiến lược định lượng giao cắt đường trung bình kết hợp cắt lỗ song doanh

Tổng Quan

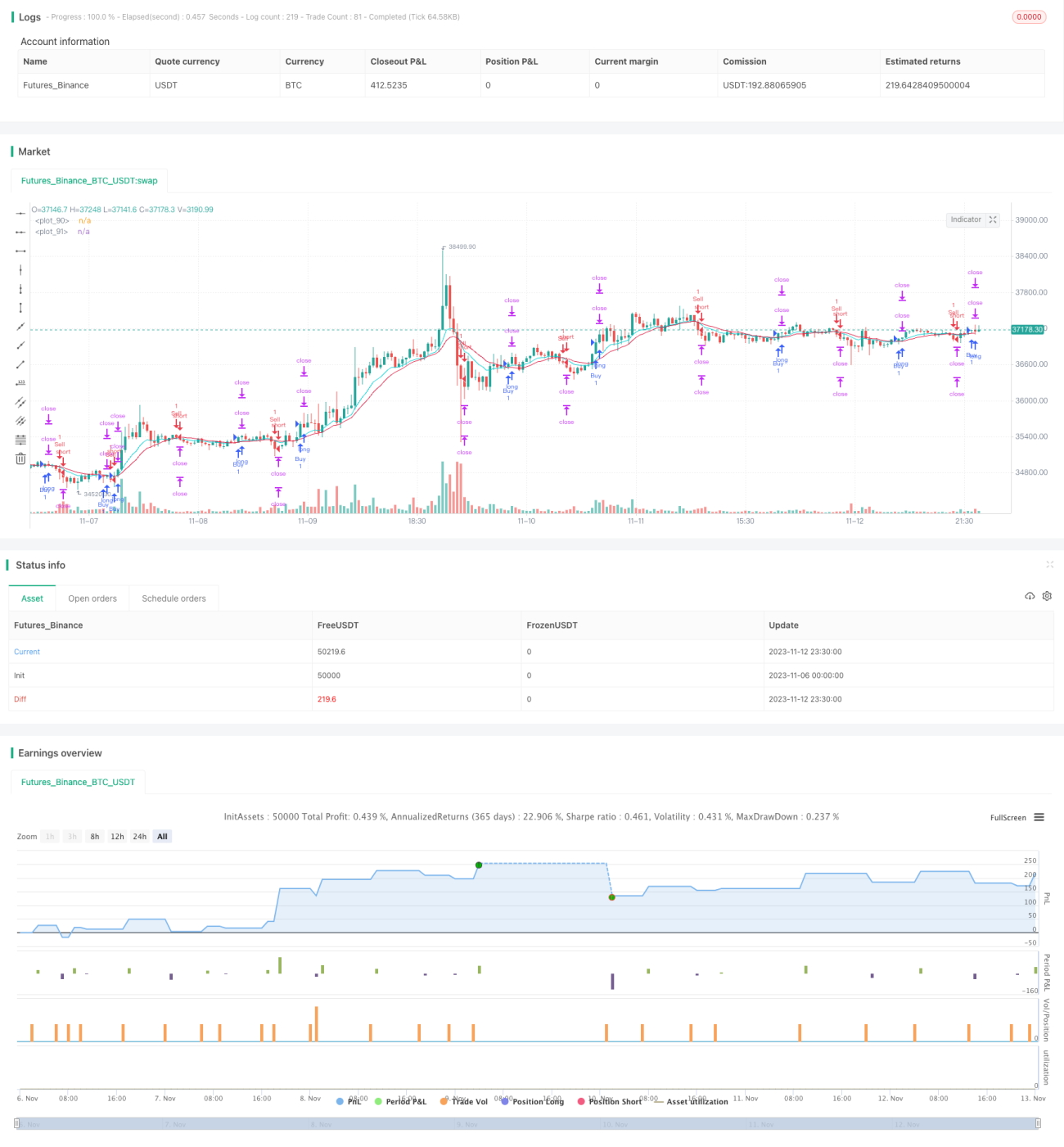

Chiến lược này sử dụng giao cắt đường trung bình động đơn giản và kỹ thuật chốt lời kép nhằm kiểm soát rủi ro và tăng xác suất có lợi nhuận. Chiến lược phù hợp với giao dịch trung và ngắn hạn, có thể nắm bắt cơ hội khi xu hướng thay đổi.

Nguyên Lý Chiến Lược

Chiến lược dựa trên giao cắt giữa EMA và WMA để xác định xu hướng thị trường. Khi EMA cắt lên trên WMA, vào lệnh mua; khi EMA cắt xuống dưới WMA, vào lệnh bán.

Mỗi lần mở lệnh, chiến lược thiết lập hai mức chốt lời. Mức chốt lời thứ nhất cố định là giá mở lệnh + 20 pip, mức chốt lời thứ hai cố định là giá mở lệnh + 40 pip. Đồng thời thiết lập một mức cắt lỗ cố định là giá mở lệnh – 20 pip.

Khi giá chạm mức chốt lời thứ nhất, đóng một nửa vị thế. Vị thế còn lại tiếp tục được giữ để hướng đến mức chốt lời thứ hai hoặc bị cắt lỗ.

Như vậy, mỗi giao dịch có ba kết quả:

- Giá chạm cắt lỗ, thua lỗ trực tiếp 2%.

- Giá chạm mức chốt lời thứ nhất trước, đóng một nửa vị thế, khóa lợi nhuận 1%, sau đó tiếp tục diễn biến cho đến khi bị cắt lỗ, cuối cùng hòa vốn, không lời không lỗ.

- Giá chạm mức chốt lời thứ nhất rồi tiếp tục đi tiếp, chạm mức chốt lời thứ hai, cuối cùng đạt lợi nhuận 1% + 2% = 3%.

Phân Tích Ưu Điểm

Ưu điểm lớn nhất của chiến lược chốt lời kép này là kiểm soát được rủi ro, tránh thua lỗ lớn một lần. Khi thị trường bất lợi, cắt lỗ có thể giới hạn tổn thất trong phạm vi 2%. Khi thị trường thuận lợi, hai mức chốt lời có thể thu được lợi nhuận lớn hơn.

So với chiến lược chốt lời/cắt lỗ đơn, chiến lược này có ba kết quả: thua lỗ, có lời và hòa vốn, giảm xác suất bị cắt lỗ. Ngay cả khi bị cắt lỗ, tổn thất tối đa cũng được kiểm soát ở mức 2%. So với chiến lược chốt lời/cắt lỗ truyền thống, chiến lược chốt lời kép này có thể giảm đáng kể DD (drawdown) và tăng tỷ lệ thắng.

Một ưu điểm khác là thao tác đơn giản. EMA và WMA đều là các chỉ báo được nhiều người biết đến, dễ hiểu. Logic chốt lời/cắt lỗ rất rõ ràng, dễ dàng giám sát. Điều này giúp chiến lược dễ được những người mới bắt đầu giao dịch định lượng chấp nhận và thực hiện.

Phân Tích Rủi Ro

Mặc dù chiến lược có những ưu điểm nhất định, nhưng cũng tồn tại một số rủi ro cần lưu ý.

Thứ nhất, EMA và WMA là các chỉ báo đường trung bình, khả năng nhận diện thị trường đi ngang (sideway) yếu. Khi xu hướng không rõ ràng, có thể sinh ra nhiều tín hiệu sai, dẫn đến giao dịch quá thường xuyên.

Thứ hai, các mức chốt lời/cắt lỗ cố định có thể không phù hợp với biến động thị trường. Khi biến động lớn, các mức này có thể bị xuyên thủng, không phát huy được tác dụng bảo vệ.

Cuối cùng, chiến lược không thể phản ứng với các sự kiện bất ngờ, có nguy cơ bị kẹt lệnh. Khi có tin tức quan trọng xảy ra, thị trường có thể biến động mạnh (gap), đánh thẳng qua các mức chốt lời/cắt lỗ, gây thua lỗ lớn.

Hướng Tối Ưu

Có thể tối ưu hóa chiến lược này từ các khía cạnh sau:

- Cải thiện tín hiệu vào lệnh. Có thể thử nghiệm các chỉ báo đường trung bình hoặc chỉ báo xu hướng tốt hơn EMA và WMA để nâng cao chất lượng tín hiệu.

- Điều chỉnh động các mức chốt lời/cắt lỗ. Có thể điều chỉnh linh hoạt các mức này dựa trên ATR, trailing stop, v.v., để theo kịp thị trường.

- Thêm bộ lọc. Có thể thêm xác nhận từ khối lượng giao dịch hoặc các chỉ báo phụ trước khi có giao cắt vàng để tránh bị kẹt lệnh. Cũng có thể chọn giao dịch hay không dựa trên lịch các sự kiện quan trọng.

- Tối ưu quản lý vị thế. Có thể tối ưu quy mô cụ thể cho mỗi giao dịch dựa trên nguyên tắc quản lý vốn.

Tổng Kết

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng đơn giản và thực tế. Nó sử dụng EMA và WMA để tạo tín hiệu giao dịch và áp dụng kỹ thuật chốt lời kép để kiểm soát rủi ro. So với chiến lược truyền thống, nó có ưu điểm là xác suất có lợi nhuận cao hơn và rủi ro thấp hơn. Tuy nhiên, cần lưu ý những hạn chế của chỉ báo và rủi ro từ việc thiết lập chốt lời/cắt lỗ. Thông qua tối ưu hóa thêm, chiến lược có thể trở nên ổn định và đáng tin cậy hơn.

- 1