Chiến lược theo xu hướng dựa trên hình thái ICHIMOKU và chỉ báo STOCH

Tổng quan

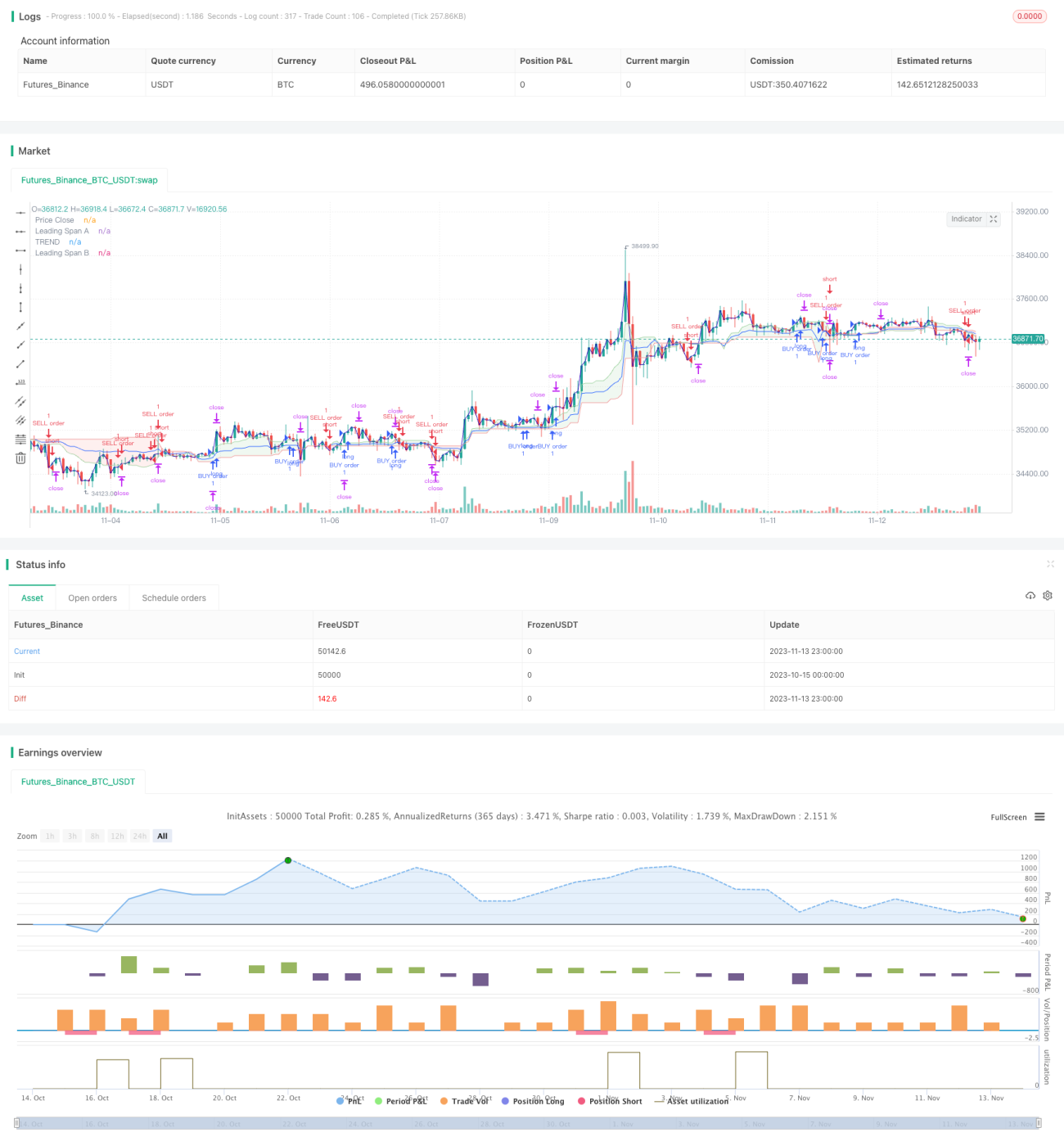

Chiến lược này dựa trên chỉ báo hình thái ICHIMOKU Kinko Hyo và chỉ báo STOCH để đánh giá và theo dõi xu hướng. Tên chiến lược là "Chiến lược theo dõi xu hướng Stoch kết hợp ICHIMOKU".

Nguyên lý chiến lược

Chiến lược chủ yếu sử dụng ICHIMOKU Kinko Hyo và chỉ báo STOCH để xác định hướng xu hướng hiện tại, cũng như tình trạng quá mua/quá bán.

Khi đường Conversion Line vượt lên trên đường Base Line và chỉ báo Stoch bật lên từ vùng quá bán, được coi là xu hướng tăng, chiến lược sẽ thực hiện giao dịch theo hướng tăng; khi đường Conversion Line cắt xuống dưới đường Base Line và chỉ báo Stoch giảm từ vùng quá mua, được coi là xu hướng giảm, chiến lược sẽ thực hiện giao dịch theo hướng giảm.

Trong code, đường Conversion Line được định nghĩa là giá trị trung bình của giá cao nhất và thấp nhất trong N1 nến gần nhất; đường Base Line được định nghĩa là giá trị trung bình của giá cao nhất và thấp nhất trong N2 nến gần nhất. Khi đường Conversion Line vượt lên trên đường Base Line, tín hiệu tăng được phát ra.

Trong chỉ báo Stoch, xác định ngưỡng quá mua và quá bán, cùng với các tham số làm mượt K và D. Khi Stoch bật lên từ vùng quá bán, tín hiệu tăng được phát ra; khi giảm từ vùng quá mua, tín hiệu giảm được phát ra.

Kết hợp hai chỉ báo, chiến lược này đánh giá được hướng xu hướng.

Phân tích ưu điểm

Chiến lược kết hợp chỉ báo hình thái và chỉ báo quá mua/quá bán, có thể đánh giá hiệu quả hướng xu hướng.

So với việc chỉ sử dụng chỉ báo xu hướng đơn thuần, chiến lược này xem xét cả xu hướng và tình trạng quá mua/quá bán, giúp xác định thời điểm vào lệnh chính xác hơn.

ICHIMOKU Kinko Hyo có thể nhận diện xu hướng trung và dài hạn, trong khi chỉ báo Stoch phát hiện tình trạng quá mua/quá bán ngắn hạn, cả hai bổ trợ lẫn nhau tạo thành đánh giá hệ thống.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Rủi ro hệ thống khi chỉ báo mất hiệu lực do sự kiện thiên nga đen bất ngờ.

-

Có độ trễ nhất định, có thể bỏ lỡ một phần xu hướng hoặc mở lệnh ngược hướng.

-

Việc kết hợp nhiều yếu tố mang tính chủ quan, tham số cài đặt không phù hợp có thể dẫn đến sai lầm.

-

Khi giao dịch thường xuyên, chi phí giao dịch có thể ảnh hưởng đến lợi nhuận.

Các biện pháp tối ưu tương ứng:

-

Kết hợp với đánh giá sự kiện tin tức, tránh giao dịch mù quáng khi có sự kiện chính sách lớn.

-

Rút ngắn chu kỳ tham số một cách phù hợp, giảm xác suất độ trễ.

-

Thực hiện backtest tối ưu tham số, nâng cao tính khoa học của việc cài đặt tham số.

-

Tăng phạm vi dừng lỗ/chốt lời thích hợp, giảm tần suất giao dịch.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu tham số chu kỳ của đường Conversion Line và Base Line của ICHIMOKU, phù hợp hơn với đặc điểm của các thị trường khác nhau.

-

Tối ưu tham số làm mượt K, D của chỉ báo Stoch và ngưỡng quá mua/quá bán.

-

Thêm các chỉ báo khác để hình thành mô hình đa yếu tố, nâng cao tính hệ thống của chiến lược.

-

Tối ưu điểm dừng lỗ/chốt lời, giảm tần suất giao dịch đồng thời đảm bảo lợi nhuận.

-

Thêm module đánh giá sự kiện bất ngờ, tránh mất hiệu lực khi xảy ra sự kiện lớn.

Kết luận

Chiến lược này dựa trên ICHIMOKU Kinko Hyo và chỉ báo Stoch, kết hợp đánh giá hướng xu hướng và tình trạng quá mua/quá bán, có thể theo dõi hiệu quả các xu hướng thị trường. Nhờ xem xét cả hình thái đồ thị và chỉ báo định lượng, chiến lược trở nên có tính hệ thống hơn. Trong tương lai, có thể tối ưu hóa chiến lược thông qua việc tối ưu tham số, thêm các chỉ báo khác cũng như module đánh giá sự kiện bất ngờ.

- 1