Chiến lược dao động sóng Fibonacci

Tổng quan

Chiến lược dao động sóng Fibonacci là một chiến lược định lượng được thiết kế dựa trên lý thuyết tỷ lệ vàng. Chiến lược này chủ yếu sử dụng quy tắc tỷ lệ vàng để tính toán nhiều vùng giá, tạo thành các dải sóng trên và dưới. Khi giá phá vỡ các dải sóng, tín hiệu giao dịch được phát ra, tận dụng đặc điểm giá dao động giữa các dải sóng để kiếm lợi nhuận.

Nguyên lý chiến lược

Logic cốt lõi của mã là tính toán các dải sóng tỷ lệ vàng của giá làm các điểm chính. Các bước chính là:

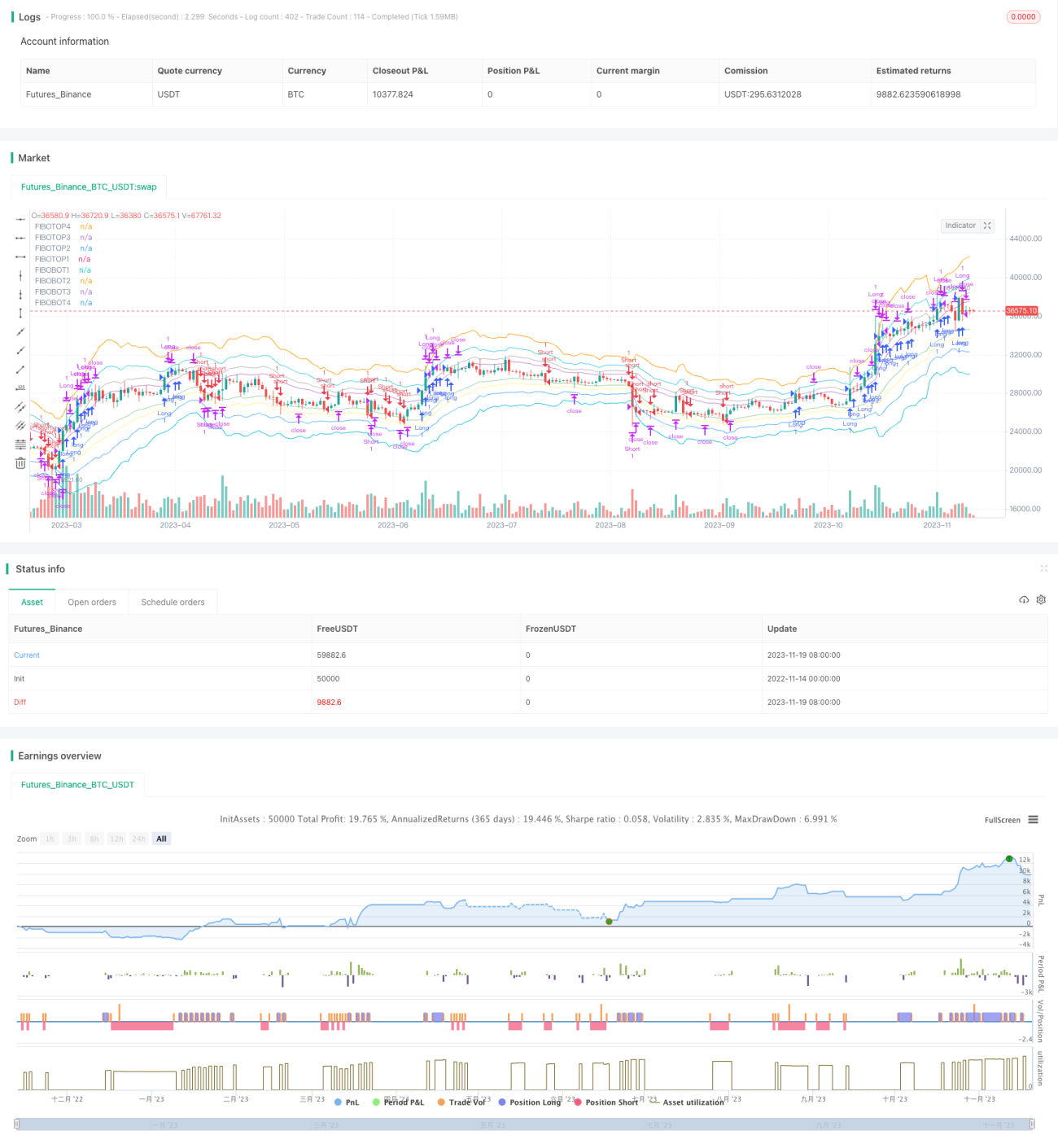

- Tính đường EMA 14 kỳ làm trục trung gian

- Dựa trên ATR và tỷ lệ vàng để tính 4 đường dải sóng trên và dưới

- Khi giá phá vỡ dải sóng giảm lên trên hoặc phá vỡ dải sóng tăng xuống dưới, tín hiệu giao dịch được phát ra

- Đặt stop loss và take profit, theo dõi sự dao động giá để kiếm lời

Thông qua phương pháp phá vỡ điểm chính này, có thể nắm bắt hiệu quả các dao động ngắn hạn của thị trường, giao dịch qua lại giữa các dải sóng để kiếm lợi nhuận.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là tận dụng chỉ báo lý thuyết tỷ lệ vàng quan trọng để xác định các điểm giá chính, từ đó tăng xác suất có lợi nhuận. Cụ thể, ưu điểm thể hiện ở:

- Dải sóng tỷ lệ vàng rõ ràng, dễ dàng xác định điểm phá vỡ

- Phạm vi dải sóng phù hợp, không quá chi tiết cũng không quá rộng

- Nhiều dải sóng để lựa chọn, có thể giao dịch tấn công hoặc phòng thủ

- Đặc điểm dao động của dải sóng rõ ràng, chiến lược giao dịch ngắn hạn hiệu quả

Rủi ro của chiến lược

Vì chiến lược này theo đuổi lợi nhuận ngắn hạn, nên cũng tồn tại một số rủi ro cần chú ý:

- Không thể có lợi nhuận trong xu hướng lớn

- Rủi ro stop loss lớn khi giá biến động mạnh

- Nhiều tín hiệu phá vỡ, cần lựa chọn cẩn thận

- Không hiệu quả khi đặc điểm dao động của dải sóng biến mất

Có thể kiểm soát các rủi ro này bằng cách điều chỉnh tham số phù hợp, chọn dải sóng thích hợp và quản lý vốn hợp lý.

Tối ưu hóa chiến lược

Chiến lược này còn có không gian tối ưu hóa thêm:

- Kết hợp chỉ báo xu hướng để chỉ phát tín hiệu khi có xu hướng nhất định

- Tắt chiến lược trong khung thời gian cụ thể hoặc trước/sau sự kiện quan trọng

- Điều chỉnh động mức stop loss để thích ứng với tần suất biến động thị trường

- Tối ưu tham số chọn EMA chu kỳ khác làm đường cơ sở

Tổng kết

Chiến lược dao động sóng Fibonacci nhìn chung là một chiến lược ngắn hạn rất thực tế. Nó sử dụng lý thuyết tỷ lệ vàng để thiết lập các điểm giá chính, khi giá dao động gần các điểm này có thể thu được lợi nhuận đáng kể. Phương pháp phá vỡ phạm vi này phù hợp với thị trường có mức độ biến động và đặc điểm nhất định, có thể sử dụng độc lập hoặc kết hợp với các chiến lược khác. Thông qua tối ưu tham số và quản lý vốn phù hợp, chiến lược này có thể hoạt động ổn định trong dài hạn.

- 1